奇妙的过去指南

最近有朋友跟我抱怨,余额宝长期保持在3%以下。有没有其他更好的选择,哪怕流动性不那么好,只要安全性和收益率更好就行?

可能很多朋友都有这个需求。今天,我们为大家整理了三大利器。

第一个武器:结构性存款

银行理财仍然是很多朋友的首选,因为在大家的印象中,银行这个词就是安全稳定的代名词。为了兼顾安全和收益,今年很多银行都推出了结构性存款等产品,受到了很多投资者的追捧,现在销售规模已经超过10万亿。

什么是结构性存款?

结构性存款,顾名思义,结构不同,它把存款分为两部分——基础存款和衍生投资。基本存款和普通存款一样,享受存款的收益,无风险。

另外拿出一部分存款投资金融衍生品,比如汇率、股指、利率、黄金等等。因为比例很小,所以即使这部分投资完全亏损,本金亏损的可能性也比较小。

简而言之:

结构性存款=基础存款+金融衍生品

大家可能更关心的是,这类产品有没有风险?

结构性存款通常是100%保本,和普通银行存款一样,享有法律规定的50万元以内保本的权利。客户承担的风险是可能的利息损失。

通常这种产品的门槛大致在1万以上,也有5万起步的产品,分为银行和特定产品。封闭期从7天到180天不等,预期年化收益率在4%左右。有一个规律,封闭期越长,年化收益率越高。这也很好理解,利息就是钱的时间价值,存款时间越长,对应的利率越高。

(图片来自民生银行APP)

如果想投资,可以去各大银行的APP上找。一般都有销售。当然也可以去线下银行网点购买。

第二个武器:保险公司的理财产品

除了银行推出的结构性理财产品,现在很多保险公司推出的理财产品收益率都还可以,一般在4%左右。这类产品认购门槛相对较低,1000元大部分可以认购,锁定期在1月到3月不等。

相比购买银行结构性存款的方式,保险公司的理财产品购买起来要方便很多。目前在一些第三方平台销售,如微信中的支付宝、理财通等。

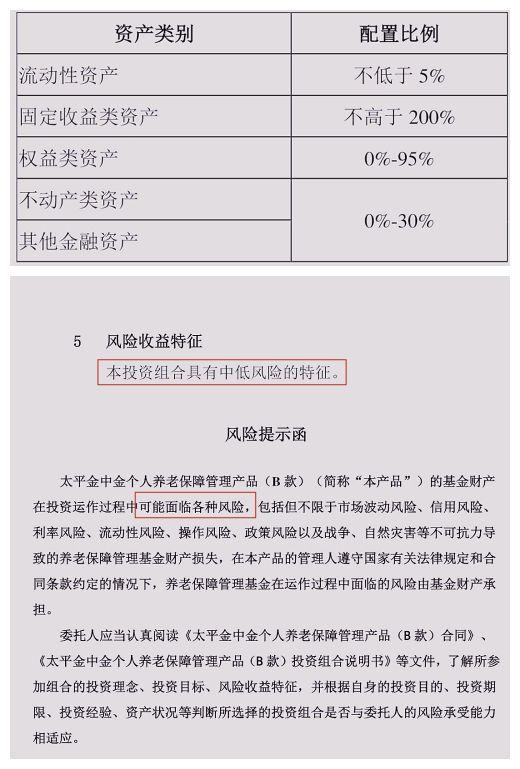

(图片来自腾讯理财通)

以上产品均在微信理财通销售。排名第一的爆款——太平养老30,最近七天的年化收益率已经达到了4.88%。了解了收益之后,我们再来看看风险。我就以太平养老30为例来分析一下。

从投资组合来看,该产品大部分投资于固定收益类资产。固定收益类资产主要指银行定期存款、同业存单、企业债券、政府债券等。这两类资产相对安全,使得这类产品的收益相对稳定。

从风险提示函中可以看出,该产品面临各种风险,但这些风险都是宏观层面的。只要是理财产品,都会面临这样的风险,但从产品本身的风险来说,属于中低风险。

第三件武器:证券公司理财产品

收益率方面,最近还有一种理财产品也能做到4%左右的收益,就是证券公司发行的一些理财产品。不过,相比结构性存款和保险公司的理财产品,证券公司发行的理财产品投资门槛略高,基本都在5万元以上起步。

收益率相对较高,部分可达5%以上,封闭期长短不一。这个收益率是在年化收益基准的基础上上下浮动的。一般来说,可以近似认为最终收益率等于基准收益率。如果遇到蛀虫,收益率会大打折扣,但是本金亏损的可能性比较低。

既然是证券公司发行的理财产品,在购买渠道上,很多证券公司的官网、app都有,很多第三方平台如田甜基金、同花顺爱情基金、蛋卷基金也可以购买。

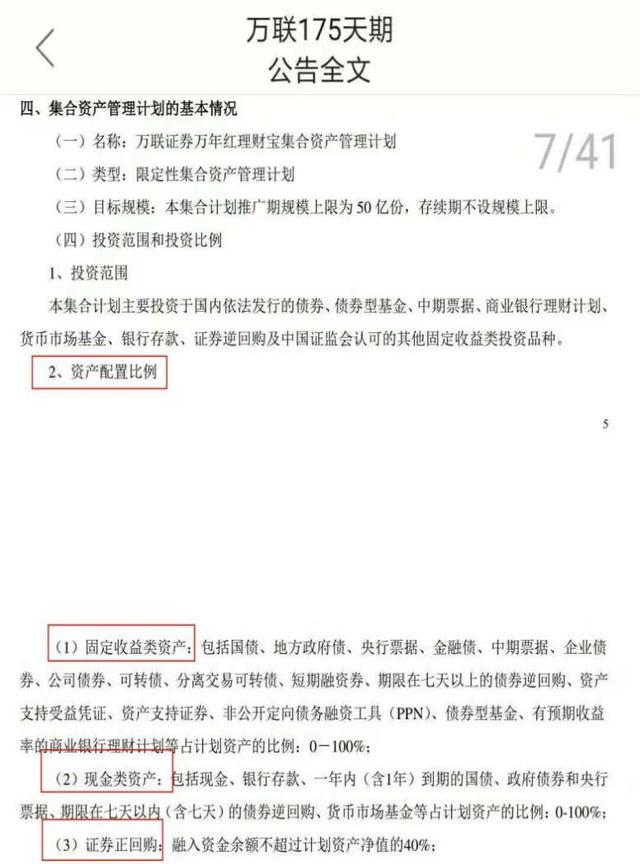

(图片来自:同花顺爱心基金)

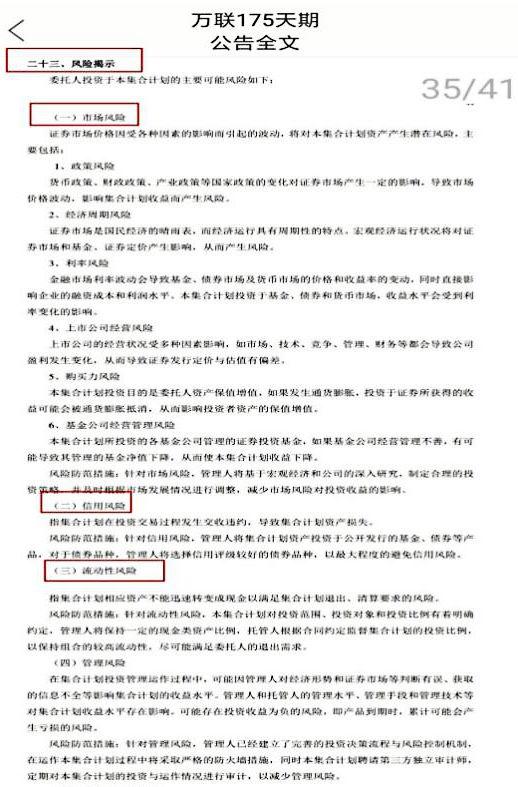

最后,我们来看看风险。我以万联的175天产品为例,看看他们的投资方向是什么。

从投资对象来看,可以分为三部分——固定收益类资产、现金类资产和证券回购。没有股票、金融衍生品等高风险产品。投资对象的低风险决定了其风格较为稳健。

从两页的风险提示可以看出,涉及的风险也是宏观层面的,并不涉及某个投资品种的风险,所以从产品本身来说风险相对较低。

最后,我们来做个总结。如果把结构性存款、保险公司的理财产品、证券公司的理财产品做一个比较,从风险的角度来说,结构性存款是最安全的,其他两类风险差不多。从收益来看,证券公司的理财产品收益相对较高,但高的并不明显。从认购门槛来看,保险公司的理财产品门槛最低,只需1000元即可购买。

通过阅读原文,报名融贝。com并借出即可获得最高100元的红包(仅限11月新用户)

小公司交流群期待您的加入。扫描下方二维码添加小公司秘笈进群!

点击阅读原文赚钱!