真的是今年315之后的第一个大事件!

今天中午1点半左右,在微博热搜上看到这件事!

#花不能借钱给大学生#

热度排名第一!

短短一个小时,已有近两万条评论。

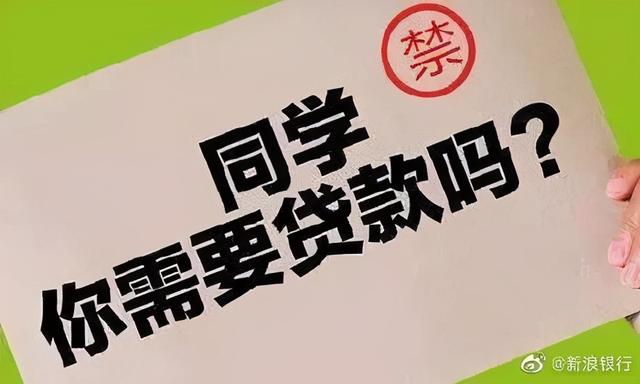

网贷又要符合新规了,这次直接开始整顿大学生消费贷款。

3月17日,官网,银监会发布《关于进一步规范大学生互联网消费贷款监督管理的通知》(以下简称《通知》)。通知明确指出小额贷款公司不得向大学生发放互联网消费贷款。其中最知名的就是蚂蚁金服旗下的支付宝花呗和借呗。

这意味着,包括花呗、借呗在内的所有互联网消费贷款都不得发放给大学生,未经监管部门批准设立的机构不得为大学生提供信贷服务。

通知指出,近期,部分小贷公司针对大学校园,通过与科技公司合作等方式进行诱导营销。,并针对大学生发放互联网消费贷款,引诱其提前过度消费,导致部分大学生陷入高额贷款陷阱,侵害其合法权益,造成不良社会影响。

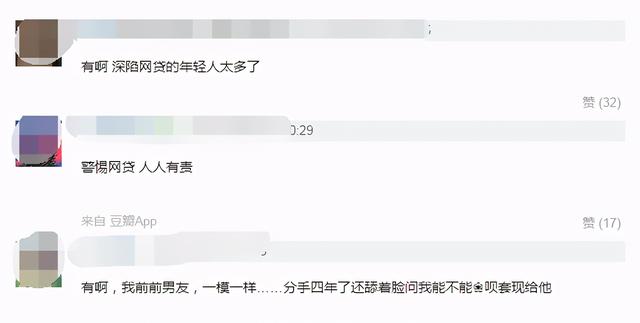

我们不禁想起了最近的大学生,经常陷入网络上的P2P或者消费贷款。

在消费贷款和常规贷款的诱惑下,本来就缺乏还款能力的大学生越陷越深。从一开始欠2000元急用到3万元5万元10万元。雪球越来越大,他们脱不开身,落了地。

不要以为这样的人离你很远。其实深陷网贷的年轻人,相信每个人身边都有。

但为什么好评如潮的评论却是一边倒的质疑?

那是因为大家都默认了:

大学生有消费需求,但没有足够的资金。如果没有正规渠道,他们只能去黑网贷。那岂不是更不安全?

其实我们可以把这些质疑放在心上,因为首先这不是监管部门第一次限制大学生贷款市场,其次《通知》给出了明确的解决方案。

1。这是对大学生贷款的第三次整顿。

第一次是在2009年6月,为了遏制校园信用卡的泛滥,《关于进一步规范信用卡业务的通知》出台。首次对大学生申请信用卡提出限制,规定不得向未满18周岁的学生发放信用卡(附属卡除外)。

第二次,2016年4月,教育部和银监会联合下发《关于加强不良校园点对点借贷风险防范和教育引导工作的通知》,明确要求各高校建立不良校园点对点借贷日常监控机制和实时预警机制,同时建立不良校园点对点借贷处置机制。

2。将“挡住部分门”改为“打开前门”

之所以禁止大学生互联网消费贷款,主要是因为大学生的消费观念还没有正式形成,容易在诱导营销下造成不良影响,而且他们年轻时就已经遭受过不良征信的危害。

《通知》一方面禁止小额贷款公司和非持牌机构向大学生提供信贷服务;另一方面,为满足大学生的合理需求,要求各银行业金融机构在风险可控的前提下,开发有针对性、差异化的互联网消费信贷产品。

规范银行业开展大学生互联网消费贷款业务的要求如下

①加强营销管理,各机构不得对大学生进行精准网络营销,营销活动不得采用欺骗、误导或诱导宣传等不正当手段。

②严格贷前资格审查,充分了解信用状况,严格落实大学生第二还款来源,通过电话等合理方式确认第二还款来源身份的真实性。

③加强贷后管理,严禁任何干扰大学生正常学习生活的暴力催收行为。

④加强大学生个人信息安全保护,不向第三方机构发送借读学生信息,或非法披露或暴露借读学生信息。

⑤加强信用信息报送,按照《征信业管理条例》的规定,及时、完整、准确地向基础金融信用信息数据库报送大学生互联网消费贷款的全部信用信息。不同意提交信用信息的学生可能无法获得贷款。

就在两个月前,柏华借贷刚刚调整了大学生的额度,而这一次,直接禁止借贷。但在国家多措并举下,我相信大学生贷款的乱象是可以规范的,消费需求是可以得到合理满足的。

如何看待这次规范大学生互联网消费贷款的行为?

网上更多新鲜资讯,记得关注厚昌学院!