最近沉迷于上市公司的财报。其实财报里除了业务经验还有很多有趣的知识点。

很多小伙伴可能在会计、管理等相关课程上学过数量、成本、收益的概念,但可能只在书本上见过假设的案例,实际操作中很少接触到案例。今天我们来看一个上市公司的例子,看看有多少张扑克牌姚记扑克(002605。SZ)要卖了才能保本。

首先简单说一下什么是量,什么是本金,什么是利息。这是业务量、成本和利润之间的关系:

利润=收入-固定成本-可变成本

注意,这个公式的关键点是将成本分为固定成本和可变成本。这是很多老板要求财务伙伴解构成本以方便决策的基本方法。固定成本是指不随产量波动,在一段时间内总量不变的成本,例如,厂房租金、机器设备折旧、管理人员工资等。可变成本是随着产出同方向变化的成本,例如,直接材料、直接能源等。产量越大,这种成本投入就越多,而且是省不下来的。

还要明确一点,这里说的业务量,确切的说是销量,不是产量。因为财务报表中的成本数据(营业成本)都是基于销量计算的。事实上,所有的财务合伙人都知道,生产单位的产量并不能直接影响销售产品的成本(即上市公司报表中的营业成本),但生产的产量通过存货间接影响成本。

但是,这两个成本的大体差异不会太大,或者说,库存导致的成本差异不会是影响老板决策的关键因素,只要不是库存的大变动。所以我们在量本利分析中可以忽略这些差异,认为产量等于销售量,生产成本也就是经营成本。

有了这个量本利关系,就可以回答“销量或售价降低10%会减少多少利润”或“需要多少产量才能保本”等问题。

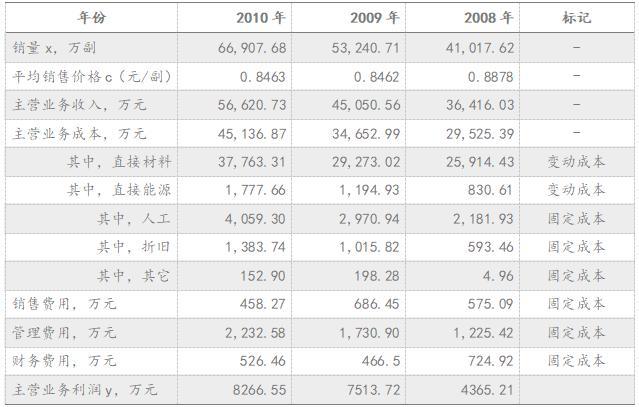

姚记在上市之初是一家只生产扑克牌的公司,这在a股公司中极为罕见。而且扑克牌是我们日常生活中的大众消费品,成本构成相当直观易懂。其2011年招股说明书财务数据如下:

姚扑克2008-2010年主要销售及财务数据

姚记扑克表示:公司是目前国内为数不多的实现全线自动化的扑克厂商。因此,我们将运营成本中的人工、折旧等成本标记为固定成本。直接材料和直接能源显然可以视为可变成本。

销售费用和管理费用也偏重于固定成本属性,姚记扑克的费用明细也证实了这一点。以2010年为例,在其销售和管理费用总额中,人工占35%,折旧和办公费用占30%,通常按照年度预算执行的广告、技术开发和业务招待费占35%。唯一与销量相关的运杂费仅占0.33%。

财务费用主要是利息支出,但也包括一年内可以预期的固定费用。

因此,我们将“三项费用”标记为固定成本。

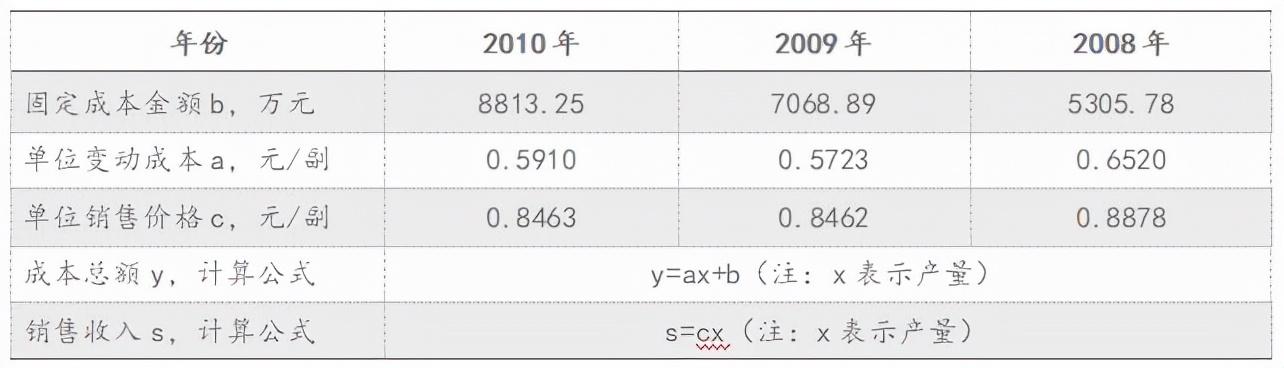

根据这个表,我们可以计算出固定成本金额和单位变动成本,进而得到总成本、销售收入和营业利润之间的数学关系。

记录2008-2010年姚扑克的成交量,本金,利息的计算过程

从上表可以看出,每年固定成本的金额是不同的。所以,固定成本的真正意义并不是不变的成本,而是与一个会计年度的销量没有直接关系的必要支出。

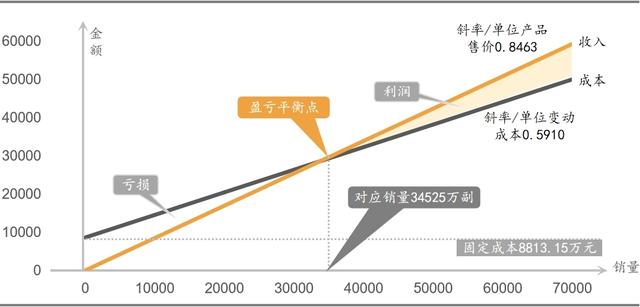

然后,我们绘制成本和收入曲线,产量在同一轴上,如下图所示。我们很容易理解两条曲线的交点就是盈亏平衡点。即上表中y=s,收益等于成本时对应的产出点。

以2010年的数据为例,如果销售单价不变,销量将达到34525万台,实现盈亏平衡。只有销量超过这个数字,才有营业利润。

按照这种方法,2009年和2008年的盈亏平衡点分别计算为25808万和22501万。盈亏平衡点每年都在不断提高。

结合表中的固定成本数据,我们可以看到随着固定成本金额的增加,企业的盈亏平衡点不断提高,企业的利润门槛越来越大。所以,老板们要想降低成本,首先要想到的就是把固定成本变成可变成本。比如把固定工资变成绩效工资。

成本效益分析也可以用于产品或项目会计。比如汽车厂商为生产某款车型而采购的模具,就是这款车型的固定成本。只有销量达到一定水平,足以摊薄固定成本,超过盈亏平衡点,车型的开发才算成功。

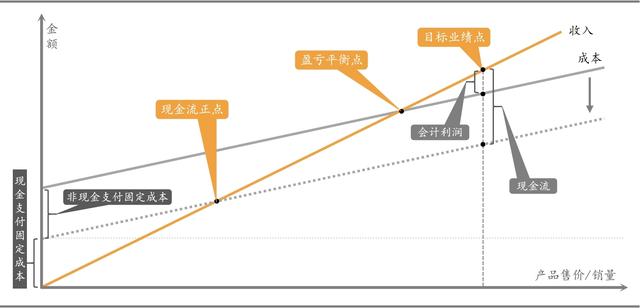

我们可以进一步把固定成本分为现金支出和非现金支出。比如上表中的折旧是非现金支出的固定成本,只会影响会计利润,不会影响企业的实际经营和现金流量。

扣除非现金支出的固定成本后,成本曲线会下移,其与收入交点处的销售量(即企业的现金流准时性)也会变小,如下图所示。也就是说,企业的实际经营压力并没有盈亏平衡点所描述的那么夸张。

固定成本拆解及其与现金流和会计利润的关系

仍以2010年的数据为例,剔除非现金支出折旧后,姚记扑克现金流准时销量为29101万双,比盈亏平衡点时的销量34525万双下降了15.7%。当销售量介于两者之间时,企业即使不盈利也能继续经营。

同样,我们也可以用成本效益分析来确定企业的目标绩效点。企业今年会赚多少钱,对应的销量,固定成本,现金流都可以在本量利比中找到。