继去年底UIH医疗向上交所提交招股说明书后,2月11日,上海董波医疗科技股份有限公司(以下简称“董波医疗”)也向港交所提交了拟在主板上市的招股说明书,摩根士丹利和CICC为其联席保荐人。

处于行业垄断地位

由于人口老龄化、泛血管疾病的日益流行、介入治疗普及率的不断提高以及FFR应用的普及,基于成像的泛血管生理评估解决方案的全球和中国市场预计将在未来大幅增长。

FFR技术主要用于CAD(冠状动脉疾病,俗称“冠心病”)的诊断和治疗。预计中国CAD的FFR评估数量将从2020年的3.15万例增加到2030年的1770万例,年复合增长率为88.4% 。预计中国冠心病FFR评估市场将从2020年的1.33亿元增长到2030年。

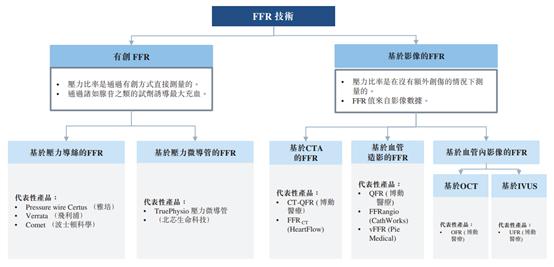

根据Jost Sullivan的信息,博达医疗是世界上第一个也是唯一一个被批准商业化基于所有主要冠状动脉介入评估方法(即FFR技术,包括冠状动脉造影(CAG)、血管内超声(IVUS)、光学相干断层扫描(OCT)和无创计算机断层扫描血管造影(CTA)的成像和生理产品。

此外,董波医疗还自主开发了全面的协同产品组合,包含11个产品和正在研究的产品,其中5个产品已在中国或欧盟或两者批准商业化,核心产品-QFR系列产品是中国首个基于图像的冠状动脉生理产品。

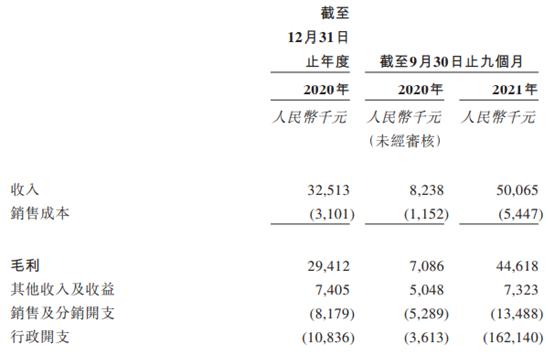

收益增长5倍,亏损增长26倍。

从2020年到2021年Q3,董波医疗的收入分别是3.25亿和5.01亿。2021年前三季度收入同比增长508%,收入快速增长。

人口覆盖面和公共医疗保险计划基金的增加大大提高了患者支付医疗费用的能力,使患者就诊次数和平均支出显著增加。但是,董波医疗的产品能否被更多省份进一步纳入政府保险范围还不确定,不同省份可能会采取不同措施支付董波医疗产品的相关费用,因此董波医疗的产品面临价格下行压力。

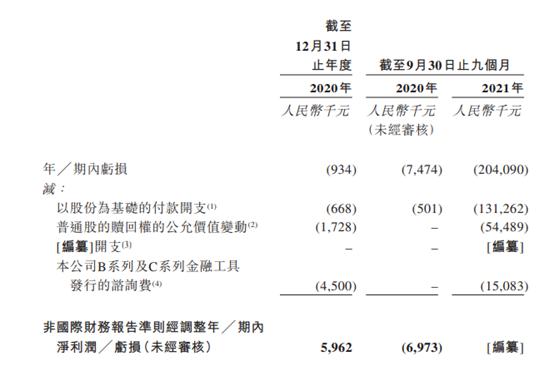

这两年博达医疗收入增长很快,但还是不盈利。2020年博达医疗亏损93万。按照非美国通用会计准则,剔除非业务相关损失,净利润为596.2万元。

2021年前三季度,董波医疗亏损2亿元,同比增长26倍。

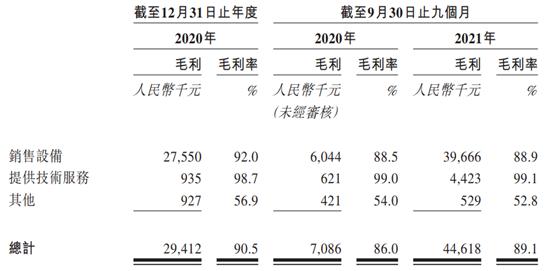

值得注意的是,董波医疗主营业务的毛利率非常高,在90%左右。

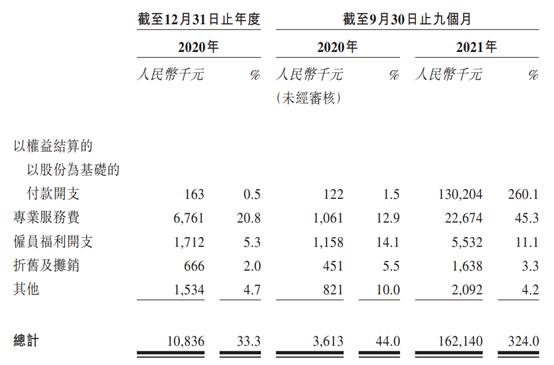

但R&D费用和管理费用消耗了公司大量资金,2021年前三季度分别为2481万元和1.62亿元,是总收入的3.7倍。

就管理费用而言,2021年前三季度,权益类支付费用大幅增长,达到1.3亿元,是收入的2.6倍,而专业服务费用也有所增长,同比增长2.5倍。

招股书显示,专业服务费主要包括与博当医疗为融资活动购买咨询服务相关的费用,以及与提升博当医疗品牌知名度相关的费用;以权益结算的股份支付费用是指博达医疗在业绩记录期内根据股份激励计划授予某些董事和高级管理人员的权益。

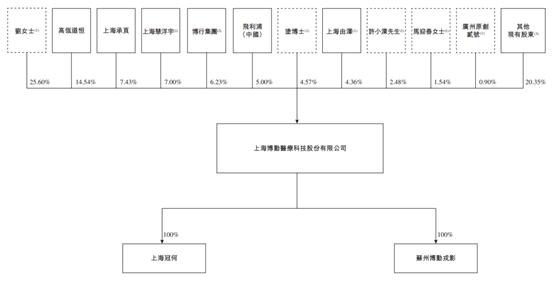

股权方面,刘冰为董事长兼CEO,持股25.6%,高石道亨持股14.53%。除此之外,飞利浦、博通集团、高盛也有博通医疗的股份。

招股书显示,刘兵、涂生贤、许小莉、广原二号、马迎春为博当医疗的一致行动人;董波医疗员工激励平台——刘兵、涂生贤分别控制的上海友泽、上海汇洋宇为各平台的普通合伙人,一致行动人及员工激励平台为董波医疗的一批控股股东。

但根据一致行动人协议,所有一致行动人必须与刘兵达成协议,否则表决权由刘兵行使,因此刘兵是博道医疗的实际控制人。

因此,员工激励计划的主要受益者是公司的高管人员,包括刘兵、涂生贤和马迎春。

本文来自华尔街。欢迎下载APP查看更多。