文|孙美娜

编辑|顾妍

几家欢喜几家愁,虽然是小众赛道,但美妆集合店正在经历着时代的变迁。

一方面,以屈臣氏为代表的老牌美妆集合店的困境。

2022年1月,多名消费者反映,花钱参加屈臣氏“1分钱面膜”活动后被拒发货,前往屈臣氏直播间表达不满,并被主播辱骂。随后,#屈臣氏1分钱买面膜活动被质疑为#、#屈臣氏主播像疯狗一样辱骂消费者#等话题。都登上了微博里的热搜,最后以屈臣氏官方道歉告终。

另一方面,以HARMAY华美为代表的新美妆集合店火热。

2022年1月,新锐零售品牌B+油罐宣布获得商汤科技战略投资;WOW COLOUR在年会暨2022战略发布会上宣布获得数亿美元A+轮融资;拥有9家门店的哈曼华美已经完成了近2亿美元的C轮和D轮融资。

事实上,屈臣氏等创立30多年的老字号早已失宠,在新需求、新渠道下面临品牌老化的窘境。2019年以来,HARMAY Plum、THE COLORIST配色师、WOW COLOUR等大型彩妆店相继出现,吸引了年轻人的目光。

从供给端来说,近年来渠道红利和细分赛道红利孕育了一大批新锐美妆品牌,大部分是线上。但随着自身规模的增长,品牌也需要线下曝光的机会。美妆集合店弥补了百货、KA、单品牌店等渠道准入难、成本高的痛点。

从需求端来看,消费者对美妆线下购物的需求持续存在,但消费者的结构和喜好正在逐渐发生变化。新一代年轻人追求沉浸式互动和体验式消费,催生了DTC等营销模式的兴起,新型美妆集合店应运而生。

随着外部环境的变化,品牌渠道一代比一代变化。对于其中的“老物种”,不进则退。

老玩家危机重重公开数据显示,2022年中国美容行业规模将达到5000亿元。然而在巨大的市场规模下,百货专柜渠道和传统的“杂货铺”美妆集合店都受到了不同程度的“冷落”。

中国百货商店协会数据显示,2020年9月,化妆品品牌百货专柜数量较2020年4月下降8.3%,整体呈现萎缩趋势。传统美容店也因为“老问题”的日益暴露而逐渐失去对年轻人的吸引力,比如“贴身”导购引起反感、国产新品牌太少、产品介绍不清晰等。

第一家是屈臣氏。

“1分钱面膜”事件等负面新闻引发的舆论关注,让越来越多的人注意到屈臣氏业绩增长乏力和品牌老化。以这种方式重获存在感,对于在mainland China经营了33年的屈臣氏来说,可能有点悲哀。

屈臣氏集团于1841年创立于香港,隶属于长江和记黄埔有限公司,是著名的国际健康及美容零售商,在全球27个市场拥有超过16000家店铺。屈臣氏是屈臣氏集团的旗舰品牌,于1989年进入中国大陆市场。

财报显示,2021年上半年,屈臣氏在mainland China 490多个城市拥有超过4100家门店,6300万会员,营收115.99亿港元。虽然2021年表现有所好转,但仍然没有恢复到疫情前的水平。2019年上半年,屈臣氏中国营收为125.12亿港元。

值得注意的是随着近年来门店数量的增加,屈臣氏的平均单店收入不增反降。财报数据显示,2017-2019财年,屈臣氏在中国的门店数量从3271家增至3947家,同期营收从217.83亿港元增至245.91亿港元,也就是说,平均单店营收从666万港元降至623万港元。

比单店营收下滑更尴尬的是,屈臣氏的一个重要标签——“热情导购”如今成了人们谈论最多的地方。

大家对“贴身”导购服务的反感,在社交平台上就能看出来。类似于“被屈臣氏导购忽悠是一种怎样的体验?”“如何简单粗暴地拒绝屈臣氏的导购?" "怎样才能阻止屈臣氏的导购向我推销产品?"问题,往往能得到高赞高的评论。

屈臣氏中国在接受媒体采访时也承认屈臣氏的核心用户是95后的新生代,但由于互联网信息的透明,Z世代并不购买导购服务,更喜欢不受打扰、自由购买的购物环境。

一直被誉为美妆收藏店标杆的丝芙兰也难逃困境。近两年,在全球疫情影响下,其业绩明显下滑。

财报数据显示,2020年第一季度,SEPHORA丝芙兰精品零售部门销售额暴跌25%,至26.26亿欧元。2021年上半年销售额略有回升,较2020年上半年增长5%至50.85亿欧元,但仍较疫情前的2019年同期下降25%;2021年全年,精品零售部销售额比2020年增长18%,比2019年下降18%。

除了业绩下滑,因虚假营销问题被处罚对丝芙兰品牌形象也有影响。

2021年7月,上海市市场监督管理局网站信息显示,丝芙兰因相关产品构成虚假或引人误解的商业宣传,被罚款40万元。同年6月22日,丝芙兰因同样问题被上海市静安区市场监督管理局罚款40万。

天眼调查数据显示,丝芙兰自2016年以来被行政处罚22次,仅2021年就有3起。违法行为多为“发布虚假广告,对商品或者服务作虚假或者引人误解的宣传”,处罚金额合计近266万元。

除了丝芙兰、屈臣氏,还有Space NK、万宁等“他是我哥”。

2020年4月,受新冠肺炎疫情影响,英国美妆集合店品牌Space NK表示将关闭在中国的门店,退出中国市场。2020年7月,一直专注于“药妆”和保健品的老牌美妆连锁万宁也传出大规模撤店的消息。

"美妆集合店的目标顾客永远是年轻人。传统组装店满足了上一代年轻消费者的需求,是大浪淘沙后的赢家。”亿欧EqualOcean新消费事业部分析师吴越表示,“但随着中国消费市场迭代速度的加快,他们的渠道、营销模式、品牌形象等都急需改变。一旦落后,就会因为满足不了新一代年轻消费者的胃口而面临品牌老化的窘境。”

新玩家各出奇招与老玩家的黯然失色形成鲜明对比的是,以HARMAY Plum、WOW COLOUR、colorist为代表的新美妆集合店近年来人气渐高。“无BA模式”、“爆妆”、“网络名人打卡”、“沉浸式场景”是他们共同的标签。

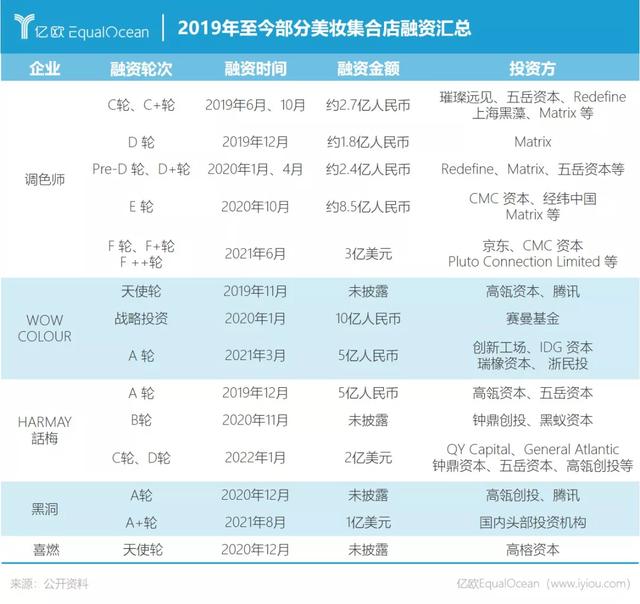

这些新玩家大致可以分为两类:以哈曼李子和黑洞为代表,主打“高端小众”,以街边小店为主,基本一城一店,扩张速度相对较慢;WOW COLOUR,以调色师为代表,主打“高性价比”,店面面积一般在300㎡以内,扩张迅速,店面数量众多。

值得注意的是资本在新美妆集合店的崛起中一直扮演着不可替代的角色。

HARMAY华美于2017年在上海安福路开设了第一家线下门店。因为2019年开业的北京三里屯店在美妆圈走红。截至2021年12月,哈曼华美在上海、北京、杭州等地拥有9家线下门店。

2019年12月,当时只有三家门店的哈曼华美获得高瓴资本等机构的A轮融资,一战成名,据悉首轮投资后估值高达5亿元,单店估值超过1.6亿元。2020年B轮融资后,甚至有消息称单店估值10亿元。近日,哈曼华美宣布完成近2亿美元C轮和D轮融资。

从商业模式来看,哈迈李子主要依靠样本引流、中小品牌提振利润空走的是“存储加样本”的路线。

哈曼华美联合创始人鞠春茂曾在接受媒体采访时透露:“华美的大牌产品和中小品牌的比例是64,大品牌是6,中小品牌是4。与去年同期相比,中小品牌的销售比例在增加。大品牌主要是引流,一些限量版或者爆款专柜缺货。我们甚至对消费者零毛利或亏钱,靠中小品牌提振利润空。”

2019年开始创业的调色师,在短短两年内以2887.5%的商品交易总额复合年增长率迅速崛起。目前,彩妆师拥有超过300家直营店,超过150个全球彩妆品牌,SKU数量高达6000个。其母公司KK集团成立于2015年,融资总额超过30亿元。现在已经提交了港股IPO的招股书。

在品牌定位上,配色师所传达的“好玩、好看、好用”的理念是针对16-23岁的年轻女性消费者,平价、奢华是其重要标签。

WOW COLOUR成立于2020年,是名优品母公司赛曼集团旗下的美妆集合店品牌,隶属于彩美妆(广东)科技有限公司,成立一年多以来,WOW COLOUR通过加盟制开设了300家门店,累计融资超过15亿元。

在外界认知中,WOW COLOUR与国内网络名人品牌关系密切,如唐朵、花枝、Colorkey、Girlcult、花洛莉亚等。WOW COLOUR将自己定位为专注于国内彩妆、国际护肤和海外小众品牌的美妆集合店。

吴越认为:“新美妆集合店的兴起,一定程度上重构了人、货、市场三个维度,形成了差异化竞争力。”

从“人”的角度来看,Z世代已经成为拉动新美妆消费增长的主力。集团创始人吴曾说,新一代消费者有三个特点:颜值是正义,社交是金钱,个性是动力。

美妆店作为体验式消费领域的美妆零售新形式,符合Z世代的喜好。一个精致、时尚、易逛的美妆集合店,既满足了Z世代的即时满足和欲望,也满足了Z世代对沉浸式体验的诉求。

从“货”的角度来看,“买手制加大数据”是新美妆集合店最常用的策略。SKU在用户需求的引导下,在数据的驱动下,频繁更新。

具体来说,买手系统雇佣买手人工挑选产品,大数据系统通过网络数据筛选爆款产品。对于已经上架的商品,根据店内客观的销售数据,进行“末位淘汰”,补上新的热门商品,不断调整SKU。

从产品选择策略来看,网络名人新锐品牌是彩师和哇彩的产品结构核心。WOW COLOUR引进了许多新的国内品牌,配色师从日本、韩国、泰国和美国引进了246个海外品牌。

HARMAY华美更注重海外小众美妆产品,目前其线下门店50%的SKU都是这类品牌。哈曼华美联合创始人兼首席运营官钟泰鹏曾在接受媒体采访时表示,选择策略是其区别于竞争对手的核心优势之一。

从“场”的角度来看,新美大集合店通过打造“天堂”的购物场景,逐渐成为年轻人新的消费和社交场所。

所有品牌主要位于年轻人占比高的城市和商圈,室内陈设和店面设计的社交属性强,能最大程度吸引人到店。导购营销,以品类而非品牌来展示,给消费者一种“购物”的体验感。

跳石狮潭店

来源:小红书

新老过招,胜负未定新物种风头正劲,但也有隐忧。

目前新美妆集合店大多靠线上名人装修、大牌小样、线下新锐国货体验引流,但问题是如何让顾客在首次购买后转变为复购顾客。

从最关键的产品价格来看,新兴的美妆集合店优势并不明显。比如海外大品牌的哈曼华美,价格低于大品牌专柜价格,高于日本免税店价格。以阿玛尼大师粉底液3号为例,哈曼华美微信小程序567元,专柜630元,日本免税店470元。

在货源这个最根本的问题上,新美妆集合店在大牌渠道、库存流通等方面都面临着质疑或挑战。

KK集团创始人吴曾在接受采访时表示,彩妆师利用买断制直接从品牌购买商品,不再退货,不向品牌收取后台费用,降低了供应商的销售运营成本,使美妆产品价格低于专柜,获得了一定的价格优势。

“买断制可以提高议价能力,但由于商品无法退货,如何解决随之而来的库存问题,能否实现顺畅的商品流通环节,目前还没有看到解决的办法。”吴越对此表示关切。

哈曼华美在海外大牌货源方面面临挑战。祁春茂在接受媒体专访时表示,未来不排除与一些民族美妆品牌合作,但仍会以国外美妆品牌为主。在中国目前的商业环境下,海外一线品牌的授权很难拿到,他们的经销商体系非常固定,不容易被打破。

鞠春茂透露:“目前,哈曼的货主要来自专柜和贸易商,授权的200+品牌中没有大品牌,几乎都是中小品牌。”

相比之下,老牌的组装店还是控制了更多的大牌资源。以丝芙兰为例。丝芙兰是LVMH旗下的中高端化妆品零售店。各国丝芙兰与LVMH、雅诗兰黛集团、欧莱雅集团等欧美日韩大型日化集团合作,直接从当地市场的品牌顶级渠道拿货,保证了产品的真实性。

丝芙兰的高端定位深入人心,品牌借助丝芙兰可以快速提升价值。所以丝芙兰是海外新兴品牌进入中国的首选试验场。比如网络名人眼影URBAN DECAY今年通过入驻丝芙兰进入国内市场;同时,丝芙兰也是国产品牌出海寻求国际化的阵地。比如与玛丽黛佳、宜本草、毛戈平等品牌联手,打造专属高端系列或子品牌。

归根结底,能不能赚钱,还是这些闪闪发光的新物种目前面临的最大问题。

根据招股说明书,着色师的母公司KK集团承担了巨额运营成本。众所周知,调色师的店铺大多位于一二线城市的顶级商圈和购物中心,店铺面积在100-2100平米,租金和运营成本较高。

虽然调色师和WOW COLOUR开店很快,但也在经历扩张带来的考验。KK集团的招股书显示,由于新冠肺炎疫情,仅在2021年上半年,染发师的加盟店数量就从170家减少到111家,并关闭了59家。WOW COLOUR官网显示,2021年上半年,门店陆续关闭。新美大集合店能否继续高歌猛进,恐怕不容乐观。

新美妆集合店的盈利能力还需要时间来验证。“能不能盈利,盈利多久,就是商业模式能实现多少空。有时候资本看好并不代表这个商业模式有前途。资本可能只是为线下消费的创新买单。”吴越认为。

为了摆脱种种困境,打开想象空的空间,新美妆集合店已经开始试水美妆之外的其他业态。

比如,哈曼华美的愿景是“构建未来美好生活社区,将美、艺术展、图书、饮品、甜品、时尚品牌等业态有机融合,构建多场景的美好生活体验空室”。近年来,华美的新动作还集中在与设计师联合支付,开发自己的产品,咖啡和茶,以及投资。

2020年7月,哈曼华美首次与时装设计师玛莎·马达成合作,推出联名t恤、长裤、时尚挎包、购物袋,均在哈曼华美线下门店销售。2020年9月,哈曼华美成立北京原谅柠檬茶餐饮管理有限公司,创立柠檬茶品牌introlemons;2021年2月,上海华安咖啡有限公司成立,哈曼华美持股60%。

2021年9月,上海武康路哈曼华美旗舰店正式开业,这是其业务整合的第一次试水。相比之前“美妆集合店”的定位,新店试图成为集美妆店、咖啡厅、零售、休闲于一体的“零售广场”。这家店也有很多非美妆产品,比如零食、饮料、宠物用品、小家电等。

华上海武康路店

来源:小红书

“多业态融合的‘零售广场’所指向的‘美好生活提案’模式,或许打动了资本的心,但能否打动城市青年的心,还有待观察。”吴越认为。

尾声在线上线下的“围攻”下,屈臣氏也在积极寻求转型。

2020年2月,“屈臣氏官方云店”小程序正式上线。据说上线半年,销售额突破5亿元。2021年2月28日,屈臣氏官方名人坤成为品牌代言人。同时,屈臣氏也在网上商城发力,推出好评评论、中奖海报等玩法引流。

屈臣氏也加紧了对饱受诟病的美妆品牌、门店陈旧风格和导购员“过分热情”的改造。首先是介绍卢娜,SAEM,我& # 39;M MEME等韩国美妆品牌用更时尚的彩妆元素装修改造店铺,逐步禁止之前的蓝白搭配。屈臣氏也表示,要重塑门店导购形象,通过培训提高导购服务水平。

屈臣氏和丝芙兰虽然表现出一些疲态,但如果跟上时代节奏,积极求变,也并非毫无生气。“如果他们能创造出适合年轻人的子品牌,也是一条出路。”吴昊乐观地说。

引用:

1.黑洞,梅花猛攻,丝芙兰开店速度更快,商业地产头条。

2.《美妆集合店:差异化精选,沉浸式购物,打造Z世代美妆天堂》,海通证券

3.《36Kr | |哈曼合伙人齐春茂访谈:三家线下店都盈利了,不靠大品牌赚钱》,36Kr

4.“成为新晋美妆品牌的首选,调色师靠什么?”,化妆品新闻