中新经纬客户端6月21日电(魏巍)商业银行存款利率上限的确定方式发生了变化。21日,市场利率定价自律机制(以下简称“利率自律机制”)微信官方账号发表文章称,利率定价自律机制优化了存款利率自律上限的确定方式,将原来由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上增加一定基点来确定。

新的存款利率自律上限实施后,存款利率自律上限“有升有降”,半年以内短期定期存款和大额存单利率自律上限提高,一年以上长期利率自律上限降低。

据金钟经纬客户端查询,21日已有多家银行宣布调整人民币存款利率和报价,但部分银行表示尚未收到是否调整以及如何调整的通知。

多家银行发布调整人民币存款利率公告

6月21日是存款利率定价改革的第一天。各家银行的存款利率产品有调整吗?怎么调整?

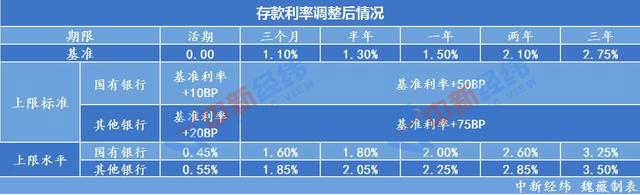

中经微客户端获得的一份调整后的北京地区存款利率表显示,调整后的机构按照国有银行(注:工农中建四大行)和其他银行分类。国有银行活期存款、定期存款、大额存单上限标准分别为基准利率+10BP、基准利率+50BP、基准利率+60BP,其他银行活期存款、定期存款、大额存单上限标准分别为基准利率+20BP。

中经微客户端查看某国有银行APP发现,6月18日,该行1年期、2年期、3年期存单年利率分别为2.25%、3.15%、3.987%。6月21日,1年期、2年期、3年期存单年利率分别为2.1%、2.7%、3.35%,较之前分别下调15BP、45BP、63.7BP。

某国有银行大额存单调整前后对比来源:某国有银行APP

某城商行北京分行的理财经理告诉中新经纬客户端,该行大额存单的一年期和三年期产品利率均有明显下降,如三年期产品年利率从4.3%降至3.55%。“之前还有少量的存单产品,卖完了就没了,会变成新产品。”上述理财经理表示。

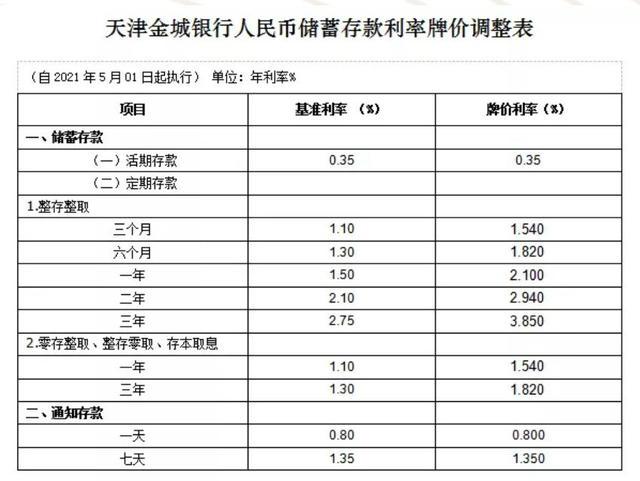

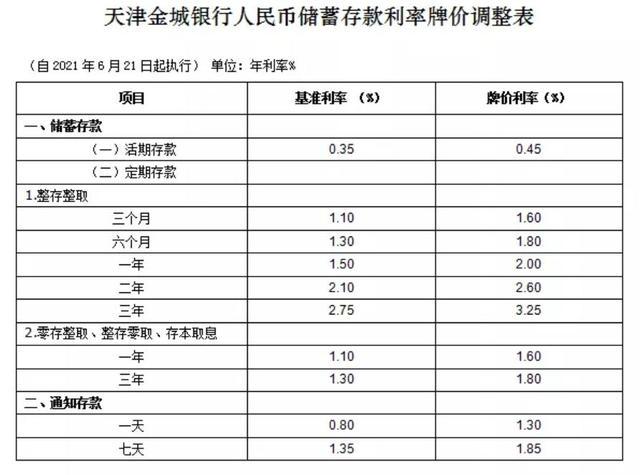

此外,据中新经纬客户端查询,天津金城银行、广西桂林银行、吉林白城农村商业银行、河北三河农村商业银行、长春高辛惠民村镇银行等多家银行发布相关公告,于6月21日调整人民币存款利率。

晋城银行官方微信号显示,该行活期存款年利率由0.35%上调至0.45%,三个月期整存整取产品年利率由1.54%上调至1.6%,六个月期、一年期、两年期、三年期整存整取产品年利率分别由1.82%、2.1%、2.94%、3.85%下调至1.1。

整存整取一年期储蓄存款年利率由1.54%提高到1.6%,三年期存款年利率由1.82%下降到1.8%。一天和七天通知存款利率分别从0.8%和1.35%提高到1.3%和1.85%。

来源:晋城银行微信微信官方账号

白城农商行在公告中称,自2021年6月21日零时起,其2年期定期存款、3年期定期存款、5年期定期存款年利率分别为2.73%、3.3%、3.6%。活期存款、协议存款、通知存款等各档次定期存款利率暂不调整,仍按现行利率标准执行。

此外,根据6月19日西部某省联社向21世纪经济报道农村信用社、农村商业银行、农村合作银行下发的《关于调整人民币存款利率的通知》,省联社根据新的存款利率定价办法和自律协议要求,调整了全省农村合作金融机构人民币存款挂牌利率。

调整后的人民币存款挂牌利率自6月21日起执行,其中:活期存款、一年期以下(不含一年)定期存款、保证金存款利率与现行执行利率相同,未作调整;一年期及以上定期存款(包括整存整取、整存整取、整存整取、整存整取、储蓄本息、定期存整取)利率调整为“基准利率+75bp”;协议调整为“基准利率+35bp”;七天通知存款调整为“基准利率+41BP”。

不过,也有银行表示尚未接到相关通知。某民营银行相关负责人对中新经纬客户端表示,只听说了存款利率自律上限确定方式的变化,并不知道该行存款利率是否调整,以及如何调整。

存款利率自律上限“有升有降”[S2/]

据了解,2015年,央行放开存款利率上限,同年,市场利率定价自律机制开始运行。此前,为有效维护存款市场利率定价秩序,在利率自律机制的协调下,金融机构通过自主协商形成了以存款基准利率倍数确定的存款利率自律协议上限。如果存款利率自律上限的确定方法调整为在存款基准利率上加一些点,对存款利率会有什么影响?

市场利率定价自律机制在文中表示,新的存款利率自律上限实施后,存款利率自律上限“有升有降”,半年以内短期定期存款和大额存单自律上限提高,一年以上长期利率自律上限降低。

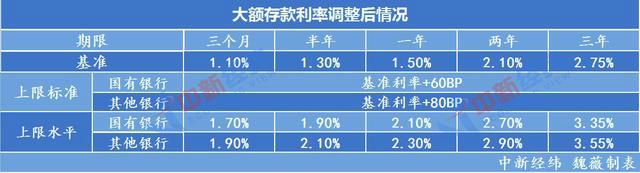

东吴证券在研报中指出,长期以来,大部分地区的自律机制要求国有银行、股份银行、城商行和农商行对20万元以上大额存单的定价上限分别为基准上浮50%、52%和55%,这意味着1年期和3年期大额存单的最高利率分别为2.325%和4.2625%。实践中,大量中小银行选择“浮在上面”

以国有行为例,3年期存单原来的利率上限为2.75%*150%=4.125%,但改为“加一些60BP的上限”后,利率上限降为2.75%+0.6%=3.35%。不过,三个月定期存单原来的利率上限是1.65%,但加了一些点后,利率上限升至1.70%。

文章称,按照存款基准利率倍数确定的利率上限具有明显的杠杆效应。由于长期存款基准利率较高,执行利率明显偏高,扭曲了存款期限结构。特别是个别金融机构利用长期存款利率较高的优势,通过各种非标准的所谓“创新”产品吸收长期存款。其他银行为了稳定存款来源,被动提高存款利率,推高整体负债成本,造成存款市场由不良银行定价的问题,不利于存款市场有序竞争。

中国银行研究所研究员梁思在接受中新经纬客户端采访时分析,之前以整数倍确定短期和长期利率会扭曲利率期限。例如,在短期利率应该上升的情况下,因为多重定价,如果提高倍数,上限就会被高估,长期利率也会面临类似的问题。因此,短期利率上限降低,长期利率上限提高。所以两端利率在改成一点点报价后,会回到中间位置。

宏观分析师周对中新经纬客户端分析称,存款利率改革是将存款机构原来的多重粗放式定价改为精细化的债权定价管理。这项改革提高了存款机构定价的灵活性和自由度,使机构存款定价真正反映市场供求,即市场资金成本能够真实反映供求、期限和风险溢价。

业内:不宜过度解读“降息”[S2/]

对于存款利率上限确定方式的改变,有网友认为这种行为是变相降息。

“这次改革不是降息,而是优化确定存款利率自律上限的方式。”梁思认为,以倍数来确定自律机制的上限,不仅具有“杠杆”效应,而且缺乏灵活性,相对来说更为刚性。通过加分来确定存款利率自律机制的上限,既赋予了金融机构更大的自主权,也有利于规范市场竞争。

光大证券研究所金融行业首席分析师王亦丰也在研报中指出,这一政策更多的应该是一种机制的理顺,一种“小步慢走”的渐进式改革,会对部分负债业务的定价产生影响。但各大银行存款利率总体稳定,不宜过度解读为“降息”。

据王亦丰分析,国有银行和股份制银行一年期以内(含一年期)的活期存款和定期存款利率将保持相对稳定,但需要关注通知存款和协议存款报价水平的变化。这些存款客户议价能力强,存款定价会不会涨还需要再观察。

“下调一年期以上存款利率后,对国有银行和股份制银行的影响不明显,但可能会影响中小银行吸收存款的能力。”王亦丰指出,由于一年期以上存款占比相对较小,城商行负债面临“量”与“价”的再平衡,估计影响可控。定制存款、大额可转让存单存款、协议存款等主动的、高成本的定期负债,这些存款的定价水平相对较高,改革后利率水平会下降。

另一家私人银行高管向中新经纬客户端透露,21日,该行已接到相关通知,为保证存款产品的竞争力,该行已设计将部分存款产品利率在上限内“一浮到顶”。

在王亦丰看来,对于单个银行来说,考虑到位于不同地区的机构所面临的市场环境和竞争格局的巨大差异,不排除部分存款增长压力较大的机构可能会通过提高保证金来增加存款。

“新方案实施后,金融机构不需要大幅调整各期限存款利率,一年期以上存款占比也较小,对金融机构和储户整体影响不大。”文章阐述了市场利率定价的自律机制。

需要指出的是,市场利率定价的自律机制也表明,各金融机构仍可在自律上限内与存款人自主协商确定存款实际执行利率,存款实际执行利率不一定会有较大变化。

对于储户而言,周指出,总体来看,本次各期限存款利率有升有降,总体波动幅度不大。银行存款仍是最安全可靠的保本方式,储户可根据自身流动性需求选择相对较高的储蓄产品。

梁思认为,存款利率自律上限规定了存款利率的“上限”。在合理的范围内,储户仍然可以与银行协商确定存款利率,对储户影响不大,不必过度担忧。

来源:中新经纬