大家好,我是魔王。一个持续优质内容的创作者,专注底层逻辑,明白赚钱的本质道理。点击右上方“关注”与你分享有价值的干货、商业逻辑以及那些有规律赚钱的事情。

前几天遇到一个在银行办信用卡的业务员来扫楼。正好,不到过年,花钱的地方多。两个同事推舟取卡,几天后两个人都批了。

但是在收到信用卡的那一刻,我的一个同事就炸了,因为他只批了一万的额度,而另一个和他差不多的同事居然给了十万的额度。

这让那些一万卡额度的同事心态都炸了,因为他实在想不明白,明明长得很像的两个人,为什么会有这么大的差别。

就是为什么银行给另一个同事10万的额度,而只给他1万的额度,他无法理解?要说不好,又有什么区别呢?

但是他愚蠢地打电话给银行的客服,问为什么银行只给他这么小的额度。银行的答复是,银行的授信额度是系统综合评估决定的,没有人工干预的权利。后来他会根据持卡人的实际使用情况申请额度调整。

同事没有得到银行客服满意的答复,因为听起来很官方,说就是不说的意思。后来他知道我以前是做金融的,就问我了。

我只能教训他一顿,就是银行用什么逻辑看一个人的征信报告,然后决定你是什么样的合格客户,多少授信额度合适。

「银行怎么去看待个人信用报告?」

信用卡,本质上也属于一种信用产品。是一种依赖于消费场景的信用。银行提前支付,用户按照约定期限支付账单。

央行作为金融监管机构,提供金融数据库,从事金融借贷业务的正规机构会将其客户的借贷信息上传至该机构,从而成为信息共享平台。

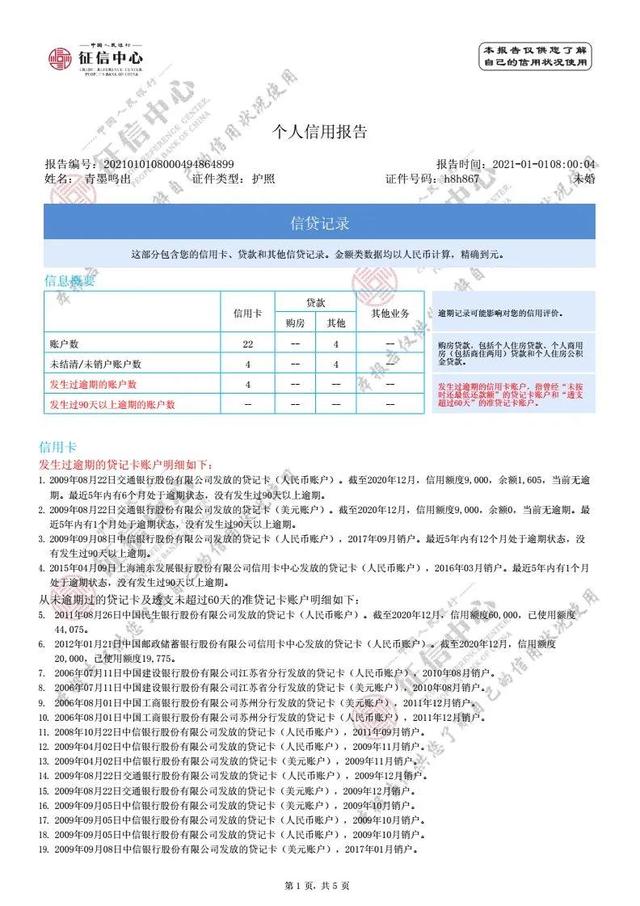

简单来说,一旦你有借贷行为,比如做信用卡、贷款、房贷、车贷或者信用担保,作为主要借贷机构,在征得你同意的情况下,会索要你的征信信息。这就是我们经常提到的“信用报告”,甚至有些机构会让你带上自己的信用报告去申请贷款。

“征信报告”基本涵盖了个人的所有基本信息。大数据时代,银行不可能天天派人在你家里看着你。他们只能用这些数据来完成你的“用户画像”。

基础银行机构会在这四个维度上直白的分析你,包括授信额度、逾期状态、逾期金额、债务状态、征信查询次数。

潜在意图是从资质、信用、还款能力、资金需求、潜在负债四个方面入手。

一、授信额度,关于资质的问题。资格将取决于两个条件,一个是经济条件,另一个是资金充裕。

经济条件体现在你的职业信息中,比如你是企业法人还是在职人员,你属于哪个行业,你在哪个岗位,也就是判断你的收入状况。

总的来说,大企业比小企业好,交过社保公积金的企业比没有的好,管理岗位比基层岗位好,小公司里上班族比个体工商户好,有资产的比没资产的好,女的比男的好,工作时间长的比工作时间短的好...诸如此类。

当然,这里肯定有人不理解为什么小公司里上班族比个体工商户强。在我们的认知中,作为老板的这些资质肯定比上班族强很多。主要问题是做生意就意味着风险,可能会导致亏损,尤其是小生意的,抗风险能力很差。对于银行来说,同样的授信额度,更好的客户选择,没必要自担风险。

说白了,银行的不同规则都是为了规避风险而设置的,都是血与泪的教训。

在之前疯狂的日子里,那些中介皮包公司为了赚钱,包了很多“优质客户”去抢银行。经验和规则就是这么来的。

为什么女人比男人强?资料显示,女性的传统理财意识强于男性,还款意愿也远强于男性。所以这里有一个歧视链,但确实如此。

资金的充裕体现在你有多少信用贷款,除去日常生活开销,还是要还的。如果征信报告里的其他银行还有很多睡觉津贴,那么很大概率你要为此买单。银行不在乎你从哪里借钱还,只要你要还。

这也是为什么有的房产中介会在房贷审批的前三个月让你还信用卡和贷款,否则银行可能会认为你购房的首付是用信用卡支付的。

缺乏充裕的资金意味着你可能会向其他家庭贷款来弥补你的其他窟窿。银行的商业性质决定了它只能是锦上添花,永远不可能是雪中送炭。递包裹的游戏,它拒绝拿最后一个。

再借不难,及时还款是信用的基石。贷款不还或遗忘,银行会根据严重程度给予不同程度的惩戒措施,或降低或撤销授信额度。

新的贷款机构在审核报告时,会查看你近两年在其他机构的还款情况。这里有个参考问题。本身,它不给你贷款的时候并不知道你的信用状况,所以只能根据其他机构显示的信息来分析。

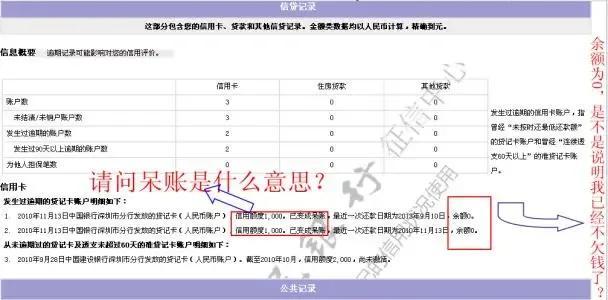

一般来说,逾期两年,信用存款五年。也就是征信报告会显示你近两年的逾期情况和近五年的信用情况。

注意,这里通常有一个误解。有的人认为借了一笔钱,还没还。五年后,这个记录将会消失。真的是这样吗?肯定不是。这里的五年是指你的借款结清后,你会保留五年,也就是说,你不还的话,你会一直出示。

在这里,有人会说我因为某些因素忘记还了。银行会不会怀恨在心,拒绝给我贷款?在逾期这个维度上,银行会参考三条信息,第一是宽限期,第二是申诉,第三是时间范围和严重程度。

也就是最后还款日忘记还或者少还,一般只要在他们的宽限期内还,银行就不会判定你逾期。

第二是投诉。这种问题经常发生在一些人无力降低信用卡年费的情况下,即长时间忘记扣信用卡,逾期未还。通常这种投诉可以通过客服解决。记住,信用卡是有年费的,减免是有条件的。别傻傻的申请一堆,年费会要了你的命。

第三是时间范围和严重程度。这里记住一个信条,没有接近完美的人,如果有,这个“完美的人”就是问题。因为“逾期”符合人性,“未逾期”基本等同于故意反人性,所以存在动机不明的风险。

银行对风险的厌恶基本是零容忍,也就是宁可错杀,也要避免。而且,他们不能从你这里赚到滞纳金、消费利息等钱,这是对他们的侮辱。

当然,他们最怕的是那些刻意为他们塑造完美形象、别有用心的“某些人”,因为这些人就是给薅羊毛借钱,不还。

这就是为什么一些银行机构为了规避风险,在福建的一些城市和广东的一些地区不给人办理信用卡或贷款。别问,就问,你知道,都是血泪。

第三,负债情况,还款能力的问题。一个人的收入取决于他的行业、职位和工作年限等。

也就是说,为了防止你借款过多,银行需要清楚你的债务情况,怕你还不上。

核心是考虑“职业稳定性”和“资产状况”。

这里有一个基本的算法:每月贷款额+现有信用卡最低还款额=每月还贷总额,负债率=每月还贷总额/(月收入-基本生活费)。

如果负债率达到50%以下,说明这个人还有贷款空。如果贷款比例达到100%以上,说明这类客户是高风险的劣质客户,不还款的风险很大。这也是台面上能看到的信息。前几年很多贷款机构因为自身资质问题上不了征信机构,所以这个游戏存在风险隐患。

很有可能这个人的征信是白搭空,真正的银行已经把没有征信的网贷机构都拿走了。这些人只是“老手”伪装的“小白”,这也是银行不喜欢“小白”的原因。

因为未知就意味着风险,而银行是厌恶风险的。

从理论上讲,房贷本身应该算作负债,但在银行等金融机构眼里,有房贷的客户才算是“优质客户”。

俗话说,会跑的和尚跑不了庙,至少在你还不起的时候,还可以通过房产质押来还。而没有资产,光着脚,不怕穿鞋的客户,你很难跟他们做。

所以在这一点上,有资产的人会比没有资产的人得分高,这将直接影响贷款审批的通过率和额度。

我那批10万信用卡的同事,深圳还提供一套房,我那批1万信用卡的同事什么都没有。结果可想而知。

第四、征信查询次数,资金需求以及潜在负债。征信报告会显示你近两年的被查询记录,包括你自己和贷款机构。

一般来说,没事人都会查自己的征信,所以贷款审批会看你这半年的查询记录。查询原因一般包括:贷款或信用卡审批查询、贷后管理查询、担保审批查询、个人查询。

现在手机方便,经常会有人看到推送的贷款APP广告信息填写个人信息,以为只是为了好玩,但总是看也不看就点了“同意”。但是,只要你同意,你的信用信息会被查询一次。我把自己放进去了。

我曾经遇到过这样的客户。他来找我贷款咨询的时候,手里的征信报告是一叠十页的查询记录,把他和我们都吓了一跳。他就是喜欢在网上点这个点那个。