互联网巨头的场景开放和支付互联代表着重大进步。

9月28日,北京商报今日记者了解到,阿里旗下的饿了么、优酷等应用已经接入微信支付,一淘、闲鱼、盒马等其他app也在等待微信审核。除了阿里,今日北京商报记者发现,互联网巨头包括美团、字节跳动、拼多多、滴滴、携程等也可以使用其他支付方式。然而,仍有腾讯、百度、JD.COM等机构“加固”一些支付渠道。

在业内看来,各大巨头打破支付壁垒,意味着支付行业的互联互通将再下一城,有助于平台经济的反垄断,防止资本的无序扩张。但不得不说,互联互通的背后依然存在挑战,其中有分发、风控、数据保护等诸多问题。对于一些机构来说,如何打破阻力,跟上互联互通的步伐,仍然是一个悬而未决的问题。

打破“死锁”

阿里应用接入微信支付

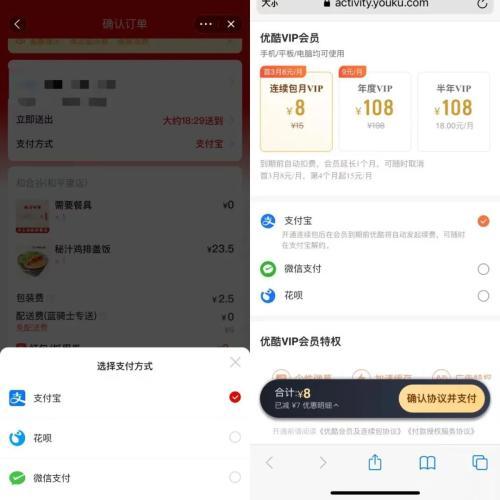

9月28日,北京商报今日记者从阿里集团获悉,淘宝App自8月接入银联中国银联快捷通以来,已覆盖所有用户。同时,阿里的应用如饿了么、优酷、大麦、考拉、舒淇等都已经接入微信支付。

(来源:饿了么和优酷官方截图)

《今日北京商报》记者得知这一消息后,立即登录饿了么、优酷等app进行了亲身测试。与之前跳转到支付宝的支付方式不同,微信支付已经加入到很多平台中。此外,阿里巴巴集团相关负责人告诉记者,日前,一淘、闲鱼、盒马等app也已申请接入微信支付,正在等待微信审核。

阿里在“链”上支付微信支付,而腾讯对支付宝的开放程度如何?9月28日,北京商报今日记者在微信上体验了“手机充值”、“q币充值”等多项服务,但支付方式默认都是微信支付,并未发现支付宝渠道。

(来源:微信截图)

此外,据北京商报今日记者测试,目前支付宝和微信支付还没有互扫码支付互通的迹象。

就支付互联互通开通一事,北京商报今日记者采访腾讯,截至发稿,未收到后者回应。

作为移动支付的两大巨头,支付宝和微信支付的一举一动都牵动着行业神经。2013年,微信推出微信支付后,社交服务积累的用户量快速增长。此后又用支付宝支付江山,打造生态闭环。但在业内看来,腾讯和阿里的移动支付之争,也推动了互联网公司之间筑起了一道高高的数据墙,直到现在才有了“突破”的趋势。

中南财经政法大学数字经济研究院高级研究员金田今日对北京商报记者表示,在此之前,移动支付生态存在诸多问题。一是商家面临“二选一”,尤其是中小商家谈判能力不强,容易被巨头困入各自的封闭生态,不利于自身发展和市场公平竞争;此外,容易形成多个孤立的支付数据孤岛,不利于数据元素更有效的流通和利用。

“特别是巨头搭建的支付系统,容易发展成为脱离监管有效控制的行业基础设施,存在一定的系统性风险。”在金田看来,互联网巨头在支付场景和工具上的进一步开放,可能会对巨头现有的商业利益构成极大的挑战,但有利于平台落实反垄断的相关政策要求,防止资本在数字经济尤其是平台经济中的无序扩张。

多巨开

一些机构仍然“强化”一些支付工具

除了阿里的多个应用,9月28日,北京商报今日记者还调查了其他互联网巨头的支付互联。据个人测试,截至目前,互联网巨头包括美团、字节跳动、拼多多、滴滴、携程等。都接入了自己渠道之外的其他支付方式,表现出更开放的态度。

比如在支付环节,除了自营的美团支付,美团还聚合了微信支付、支付宝、ApplePay等不同的支付方式。在Tik Tok的支付环节,除了Tik Tok支付,还开通了支付宝和微信支付;在携程的扣款方式中,除了携程自身的支付渠道,还包括支付宝扣款授权和微信支付子产品。

关于支付互联互通,美团回应北京商报今日记者称,“在支付领域反垄断的背景下,一些过去只支持部分支付方式的平台也陆续开始了互联互通试点。对于互联互通,美团一直是支持和拥抱的。美团从一开始就坚持对所有支付方式开放。目前,除了美团支付,美团收银还聚合了近10种不同的支付方式,如微信支付、银联中国银联快通、支付宝、ApplePay、MiPay、Huawei Pay、Samsung Pay等。用户可以根据自己的喜好在美团自由选择支付方式”。

此外,Tik Tok支付负责人指出,“字节跳动的产品一直支持不同的支付方式,如支付宝、微信支付、银联中国银联快捷通等。,而Tik Tok支付于今年1月推出,作为现有支付工具的补充,共同服务于用户多元化的支付需求”。

博通金融行业高级分析师王鹏博今日对北京商报记者表示,在之前的商业模式中,各自体系的巨头和公司会根据业务布局、控制场景、支付能力、增值服务等进行区分,站在自己的立场上,然后各自通过各种方式获得话语权。所以形成了控制场景,补贴烧钱争夺用户,增加落地场景的循环。但是长期以来,在流量为王的逻辑下,也会产生很多问题,用户的选择权不会得到很好的尊重。在王鹏博看来,随着支付领域的互联互通,一系列矛盾将得到有效解决。

但在互联互通的大趋势下,部分机构接入速度较慢。北京商报今日记者发现,除了腾讯,杜小曼目前在支付方面没有看到其他支付工具,而JD.COM虽然支持微信支付和中国银联快捷通,但并不支持支付宝支付。

针对JD.COM与杜小曼的支付互联,今日京商报记者向其进行了求证采访,但截至发稿,未收到后者的回应。

可见,互联互通不是一蹴而就的,组织还是需要时间的。

金田今日对北京商报记者表示,对于大多数支付工具来说,互联互通有利于生态外联,但对于支付宝、微信等已经拥有较高市场份额的平台来说,仍然存在一些弊端。

金进一步解释,“比如支付宝,主要是基于阿里电商生态和线下商户。微信支付更多的是基于社交场景和熟人生态,不容易渗透到彼此的生态中。与此同时,Tik Tok,阿奥特莱斯等。也已经瞄准微信生态很久了,双方攻防持续激烈。可以推测,在开放互联的问题上,微信内部阻力很大。即使未来有更多的突破,也会在产品设计上有所反应,需要监管层进一步考虑和推动。”

垄断“突破”

开放场景和付费是大势所趋

支付互联互通,其实是符合中国这几年反垄断监管的。

9月24日,央行党委委员、副行长范一飞公开表示,支付行业公平发展面临新挑战,支付领域反垄断亟待深化,支付领域数字鸿沟亟待弥合,支付数据透明传输和算法监管任重道远。

“今年,反垄断是央行在支付清算领域的重要工作之一。”零一研究院院长余百成指出,之前,几家互联网巨头支付方式的排他性比较普遍,但无论是近期条码支付领域的互联互通,还是互联网平台之间支付方式的互联互通,都是支付领域开放的重要进展,这也意味着巨头之间的支付壁垒将被逐步打破。

在业界看来,各大互联网平台逐步开放场景和支付工具是大势所趋。

“目前可以预见的是,微信支付凭借更高的频率和粘性,接入阿里生态服务后,短期内交易规模和交易笔数会有一定的增长,这也是互联网流量趋于饱和后,打通互联互通壁垒的应有之义。”不过,王鹏博也指出,长期来看,后续支付仍将受制于场景的控制,以及收费、利润分成等问题,这些都是机构悬而未决的问题。

余百成也认为,后续,支付机构之间的竞争会更加充分,支付宝和微信支付两大巨头的市场份额可能会有一定的变化。中国银联快通和银行机构也会奋起直追,抢占支付市场。

文/北京商报记者刘思宏

本文来自BBT金融科技圈。