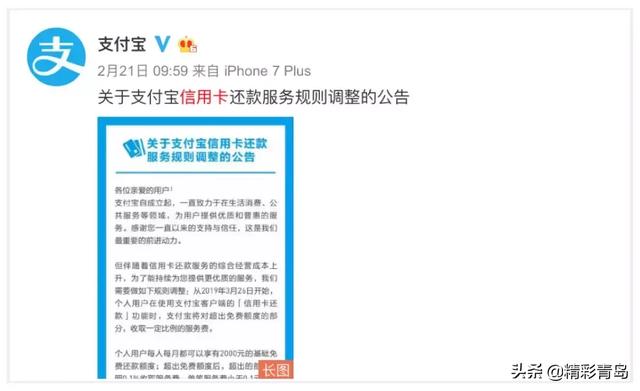

近日,支付宝宣布,由于信用卡服务综合运营成本上升,“信用卡还款”功能每月只有2000元的免费额度,超出部分将收取0.1%的服务费。

▲支付宝公告

由此,支付宝和微信支付相继提高了提现和信用卡还款的手续费,中国两大移动支付平台即将告别免费时代。

但是,总有一些方法可以实现“曲线救国”,帮你实现免手续费。

日常提现,手续费可以通过这种方式避免

作为两款国民级app,不仅应用场景强,而且在便捷性上也表现出明显的优势。

▲图/marketing China

这也使得我们不仅把它们用于消费,还经常把它们作为一种转移和收藏的工具,无论是线上还是线下。

但是在两家公司相继需要收取提现费之后,我们还能在buy buy里愉快地购买和收取吗?

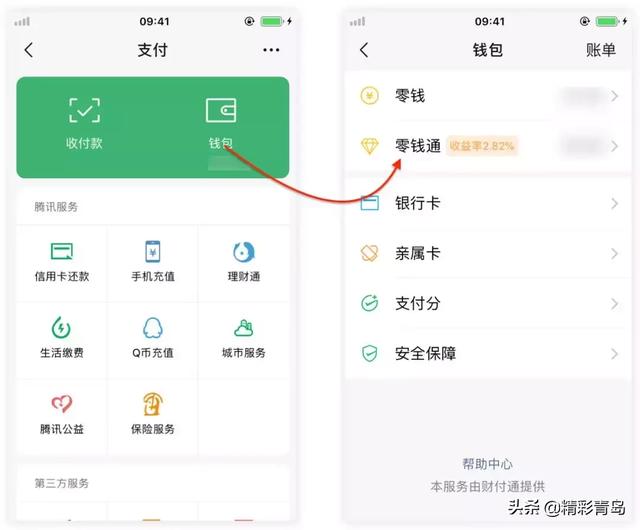

1。支付宝:2个可以轻松解决的方案

提现收费规则:相同身份的支付宝实名账户终身共享2万元基本免费额度,超过额度后收取0.1%的服务费,最低0.1元/笔。

收款码是支付宝商家服务的一部分。为了鼓励和支持中小商户店铺接入支付宝平台,马云爸爸推出了“使用收款码收款,不收提现费”的大招。

▲图/saporedicina

但实际上“收款码”其实是对所有客户开放的,个人用户也可以免费申请,还享受提现免手续费的福利。

如何申请:打开支付宝APP,点击“收款”--商务服务--升级收款二维码。

▲采集码申请

在使用之前,请保存或打印图片。当然也可以支付宝官方收款码支付。

值得注意的是,免费提现时间截止到2021年3月31日24: 00。

至于通过“收款码”收到的钱,可以设置成自动提现到银行卡,或者直接转到支付宝余额,然后免费手动提现。

▲花芽收藏功能谨慎开启。

对了,如果没有必要,尽量不要打开收款二维码中的“花呗还钱”功能,因为通过花呗收款,支付宝会向你收取订单金额0.8%的服务费。

介绍完这个,你可能想问一下账户转账收益和账户原始余额。我该怎么处理这些提款?

不,我来介绍一下支付宝平台的APP:网商银行。

▲网商银行

与“收款码”类似,网商银行也是支付宝平台针对商家推出的工具。但同样,个人用户也可以申请开通。

下载网商银行APP,用支付宝账号登录。它还会自动为您创建一个网商账户和一个虚拟银行卡号,让我们实现支付宝余额的转账和0手续费的提现。

▲网商银行开通步骤

需要提现,我就把别人的账户转账和支付宝原有余额“转入”,然后“转出”到银行卡,不仅0手续费,还能实时到账。

▲ 0手续费

目前网商银行的政策是:每个用户支付宝转入网商银行账户的金额为每年10万元,每日转账限额为1万元,每年20万元。对于个人用户来说,日常使用足够了。

二、微信:完全屏蔽一切可能?

微信提现收费规则:每个微信用户1000元内终身累计免费提现额度,与身份证账户共享1000元内免费提现额度。超过1000元的部分,按照银行费率收取手续费,目前费率为0.1%,最低0.1元/笔。

(相比支付宝的2万元额度,微信的1000元根本看不出来)

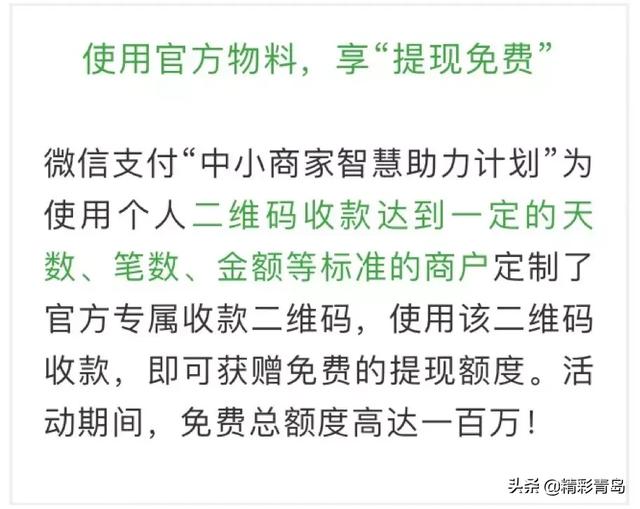

与支付宝的“收款码”类似,微信也有针对商家的“官方收款码”,但...这个功能没有完全打开。

▲微信支付,图/网络

据了解,该功能处于推广和测试阶段,仅对部分用户开放灰度。按照微信支付官方的说法,需要使用个人收款码达到天数、交易笔数、金额等一定标准的商家,才能获得应用入口。

▲微信支付官方说明

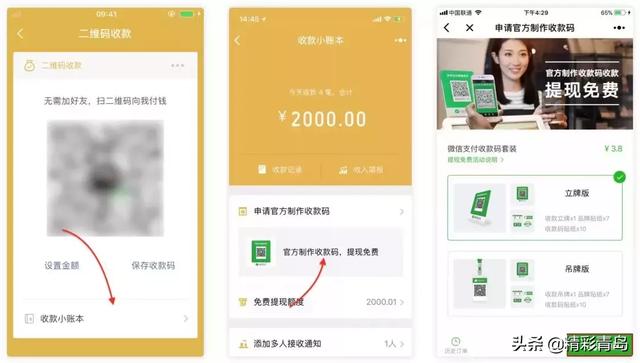

如果微信为你打开了申请入口,你可以在个人二维码收藏界面点击“收藏小册子”看到一个新的选项:申请官方收藏码。

▲申请步骤

然后按照提示操作。若成功开通,可享受每年最高100万元、每天最高1万元的免费提现额度。但每次领取只能获得500元的免费提现限额。

如果短期内申请不到,也不要灰心。

▲工行之家

部分银行也推出了支付码功能,仍享受手续费优惠,如工银招商家园(工行)、龙支付(建行)等。

是的,没有错。

官方微信并不鼓励你提现,更多的是想引导你养成每天用微信支付的习惯,引导资金转入零钱账户。

▲通过入口换乘

然而,有一个无奈的事实。其实改账户和余额宝差不多。只有从银行卡充值的资金提现才能支持免手续费,不支持找零。

不过,其实你也可以把它作为微信零钱的首选理财渠道。毕竟现在的收益率是2.8%,比余额宝略胜一筹。

▲零钱通

如果坚持“免费提现”,除了上述微信官方和银行商户支付码,只能使用包括腾讯白名单在内的第三方金融工具进行购买和投资然后提现。

▲投资理财

但相比以上做法,我其实更倾向于推荐你直接消费。

毕竟微信支付已经得到了更多企业的支持,小程序的良好发展也让你只需要在微信里就能完成支付。

信用卡这样还款的话,手续费还是免的

今人有云:

孩子是月光族,大人欠债。

单纯的嘲讽恰恰反映了现代年轻人生活的尴尬。之前虽然用了支付宝和微信余额提现收费,但好在还可以用来免费还信用卡账单。

▲信用卡

现在两家公司都取消了信用卡还款免费的服务,对于习惯了享受“免费午餐”的我们来说,并不是一件省心的事情。

一、支付宝和微信信用卡还款服务的区别

目前,虽然两家公司都声称“信用卡还款”取消了免费服务,但在细节方面,两者还是有相当大的区别:

▲差异对比

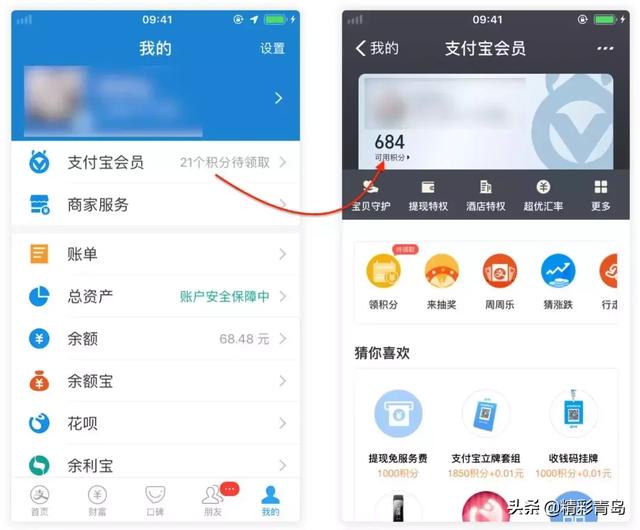

可以看出,支付宝显然更友好。而且支付宝还支持通过积分兑换更多信用卡免手续费还款金额。

操作路径:我的-支付宝会员-可用积分-兑换

▲集成操作步骤

所以,如果你每个月的信用卡还款在2000元左右,那么用支付宝还信用卡账单还是没有效果的,还是可以免手续费的。

不过参考微信第二次调整的先例(第一次超过5000元,收取0.1%的手续费),支付宝后面可能也会做出调整。

二。其他免费信用卡还款服务

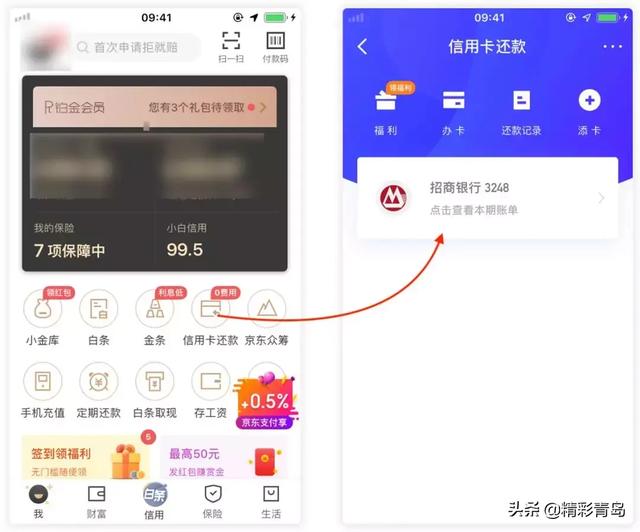

1. 京东金融作为后起之秀,JD。COM的发展也延伸到了很多领域。互联网金融京东金融是个不错的作品,其“信用卡还款零手续费”的服务非常好。

打开“京东金融”后,点击“我的-信用卡还款”设置还款。

▲京东金融

目前它支持的银行数量也非常可观。有时候,你甚至可以拿到其他平台没见过的还款凭证(虽然钱少,但都是我辛苦赚来的。

没错,不久前“京东金融”被曝收集用户数据,但实际上通过测试并非如此,我们不必过于担心。

最近线上线下,除了支付宝和微信支付的推广,经常能看到红色的身影——中国银联快通。

而且推广力度很大。真金白银,满减大额羊毛,可以比“蓝绿”两个国民多付出很多。

▲中国银联快速通便士公交活动,图/南昌新闻

作为“女婿”,中国银联付出了很多心血。如今,的界面设计和功能都有了很大的进步。

打开APP后,点击:中国银联快速通-享受优惠-信用卡还款设置还款。此外,我们还可以发现,中国银联快速通支持的银行数量也非常多,基本可以满足需求。

▲中国银联快速通

此外,值得一提的是,信用卡还款还可以参加抽奖,最高红包2019元。

除了京东金融和中国银联快通,各大银行的app也推荐你使用,比如招商银行的“口袋银行”。

▲掌上生活

但如果习惯用微信、支付宝还款,会觉得各大银行的APP界面比较混乱,入口比较深,有一定的运营成本。

免费服务,且用且珍惜

以上是此次推出的《微信和支付宝免手续费指南》。

也许你还觉得几块钱的手续费不是问题,积少成多。想想看,每年还能省不少零钱。

▲图/香港01

然而,通过国内两大支付平台近期的动作,我们可以看到,“免费的午餐”似乎开始离我们远去。免费服务逐渐成为服务早期推广的红利,或者准确的说,“真正的免费”成为了一种奢侈。

我能说什么呢?

利用它,珍惜它,趁它还是免费的。

来源:香港01