来源:东方IC

30秒快速阅读

中国人民银行相关部门也给出了官方解释,称“微信、支付宝收款码不能用于业务收款”是一种误解。使用‘码卡’或打印打包二维码的商家需要向收款服务机构(微信、支付宝等)申请。)进行转换为商业收款码,但不会影响消费者的日常支付体验和感受。"

#01个人代码对商家代码的成本至少增加0.5%

从《IT时报》记者的体验来看,有一定规模和固定场所的商户一般会选择使用商户收款码,比如面馆、文具店等。个体户或流动摊贩可选择个人收款码,如路边红薯摊、早餐摊等。根据《通知》要求:“不得通过个人收款条码向有明显经营活动的个人提供与经营活动相关的收款服务。”也就是说,从事明显经营活动的个体户和流动商贩,也需要办理商业收款代码。

一位餐馆老板阿陈(化名)告诉记者:“对于有营业执照的店铺来说,商户收款码很容易申请。通过向平台提交营业执照、店铺地址、联系人姓名、联系方式,可以申请单一支付宝、微信收款码,也可以申请商户聚合码,让客户用任何一种支付方式都可以直接扫码。”

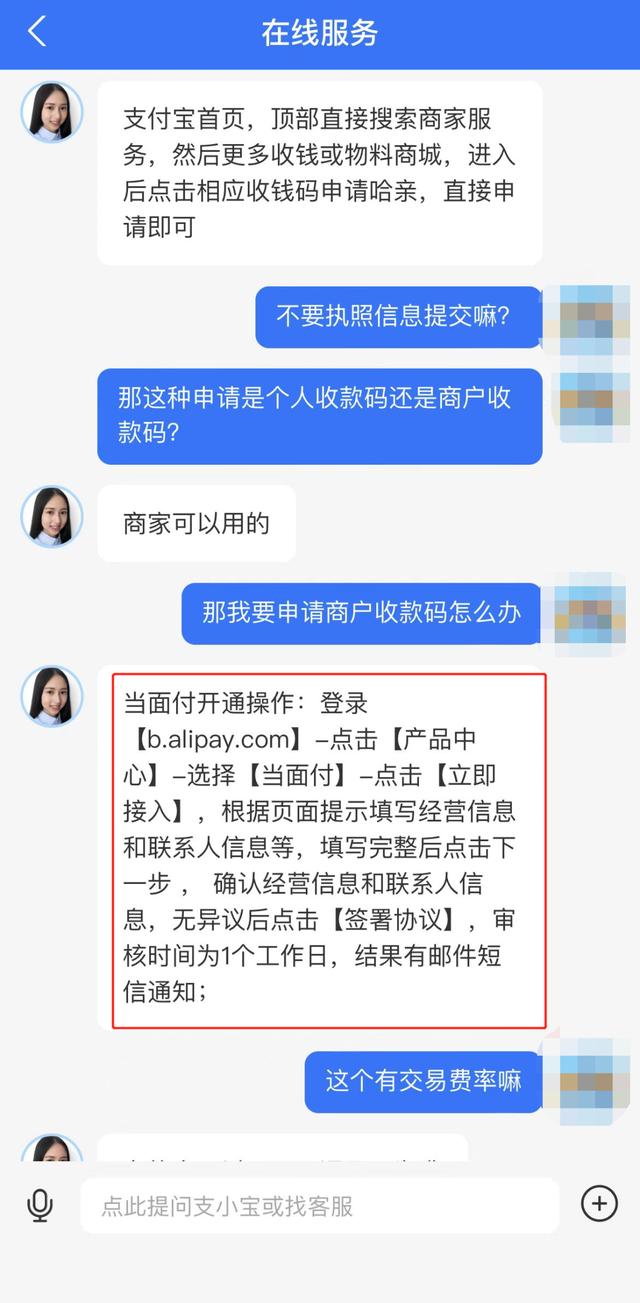

以支付宝为例。记者打开支付宝的“商户服务”,有一个申请收款码的入口。你只需要提供不同的材料费,填写地址,就可以获得收款码。这个渠道的收款码个人和商家都可以用,不需要证明材料。记者询问客服“如何办理商家收款码?”客服表示需要登录相关网站填写商家信息和联系方式等。

记者随后按照客服指示,打开网站链接,选择“当面付”。“申请条件”显示,“申请人需要提交经营场所照片,包括店铺招牌照片和店铺内部照片,店铺名称/企业品牌名称,实际经营地址,如果是个人账户申请,还需要提交营业执照。”

一些流动摊贩或者个体户没有营业执照怎么办?支付宝收款码客服表示:“目前对于没有营业执照的申请人,可以尝试申请商户收款码;如果在提供相关资料后因漏证导致申请失败,建议线下办理营业执照或先使用个人收款码。”在申请明细中,对提供营业执照的商家收款没有限制;未提供营业执照的业务,单笔支付小于等于2000元,单笔支付小于等于20000元,不分借贷渠道。相比之下,商家收款码的申请条件和约束规则更加严格。

除了申请步骤的不同,还有费率的不同。支付宝“当面付”单笔费率0.6%;对于普通的收款码,付款人用余额、余额宝、储蓄卡支付,不需要支付收款服务费。如果开了花呗收钱,付款人用花呗付款,就会有花呗收钱服务。【/S2/】2022年8月31日前生成的花坛收钱订单,150元以内的花坛订单免服务费,150元以上的花坛订单按0.6%的优惠服务费率收取。活动结束后,花园收集订单按约定费率0.8%收取费用。

中南财经政法大学数字经济研究院高级研究员金田也指出使用个人收款码收款时没有交易费率,但在提现过程中,使用商户收款码时不收费,使用个人收款码时费率为0.1%。相比之下,个人提现码0.1%的提现手续费改为商户提现码0.6%的通道费后,根据所有提现的情况,商户的成本可能会增加0.5%。

针对《通知》将于2022年3月1日生效的要求,支付宝客服表示:“通知刚刚发布,目前平台没有后续安排。之后可能会根据国家的具体要求进行调整,调整详情会在页面公布。”

#02洗钱套现,个人收款码有风险

同样,也很少有人会去关注自己扫的是个人收款码还是商家收款码。两种二维码在商业使用上没有明确的区分,也导致了消费者的误解。在这份通知中,在“收款条码管理”一项中,明确提出“有效区分个人和特约商户使用收款条码的场景和用途”。

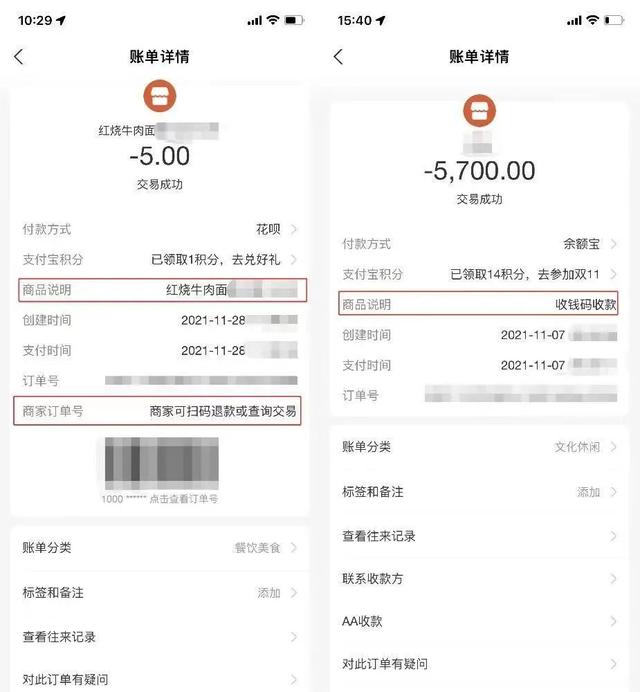

记者尝试分别扫描个人和特约商户的支付码后,发现整个支付过程并无不同。在账单详情页面上,相同的红色商店模式将出现在个人和商户支付代码中。但使用商户收款码的账单明细中多了一个商户订单号,对应的条形码和二维码,商户可以扫码退款或查询交易。也就是说,当出现交易纠纷时,消费者可以以此为依据,同时也为商家在出现错付或多付等问题时提供了及时退款的途径。

左边是商家收款码,右边是个人收款码。

目前,第三方支付平台的支付码支付交易广泛应用于许多线上线下的商业形式,尤其是街边小店等更灵活、规模更小、门槛更低的商业形式。博通分析金融产业中心高级分析师王鹏博告诉记者:“这个通知是央行对整个支付终端的管理规定。因为很多像套现、跳码、洗钱等违法行为都涉及到支付终端。特别是近年来不法分子搭建的非法“跑路平台”,就是利用个人静态收款码,与赌客在线远程转移赌资。"

值得注意的是,通知特别指出:“禁止使用个人静态采集条码进行远程非面对面采集。”个人静态采集代码在业务中使用时几乎暴露无遗。如果不法分子盗取了收款码,会给商家造成经济损失。同时,一些不法分子会引诱他人出租、出售个人静态采集码进行违法活动。在这方面,央行也提到了一些商家使用‘码卡’或印刷包装二维码来收款。这种‘个人静态采集条码’采集安全性低,容易被不法分子利用。

中国人民大学副教授王鹏表示,“这个通知的发布并不是禁止使用第三方支付平台,而是对大量的个人静态支付码进行监管。由于个人静态收款码是基于个人账户的,第三方很难对资金流向和使用进行监管和抗辩。”

#03资金使用的良性循环

在众多二维码支付方式中,支付宝和微信支付码一直是“头部”产品。支付码的广泛应用不仅丰富了消费者多样化的支付渠道,也提高了小微经济、地摊经济等商业模式的资金收付效率。但不容忽视的是,部分用户会从事生产、交易、生活、消费等经营活动,甚至被不法分子用于非法交易,原因是个人采集码的使用范围没有明确规定。

“这个通知更多的是针对支付机构,要求平台承担更多责任。将个人收款码转为商户收款码,可以将其纳入监管体系,‘防止收款条码被出租、出借、出售或用于非法活动’,促进资金使用的良性循环,这也是央行此次规定的根本原因。”王鹏博说,“根据个人信息保护法,账户信息属于个人敏感信息,在经营活动中使用商家收款码可以更好地保护个人账户信息安全。”

来源:支付宝

根据本通知要求,条码支付收款服务机构应当为有明显经营活动的个人提供专用商户条码。至于哪些用户具有明显的业务特征,人民银行相关部门表示,中国支付清算协会正在研究制定相关标准。

此外,王鹏博还指出,个人收款码转换为商户收款码后,后续会有更大的商户服务量。在国家相关法规的指导下,条码支付代收服务机构应如何确定特约商户的收费标准,如何做好商户的识别和维护工作,如何进一步服务中小微商户,都需要明确规范。比如个人码转换为商户码,如何实现通知中提到的“成本不升、质量不降”,这是支付行业需要解决的重要问题之一。

作者/IT时报记者蒋丽雯

编辑/孙艳被踢了。

排版/纪佳颖

图/人民日报、支付宝、东方IC

来源/IT时报微信官方账号vittimes

“阅读”和“留言”,对你有影响吗?[/s2/]