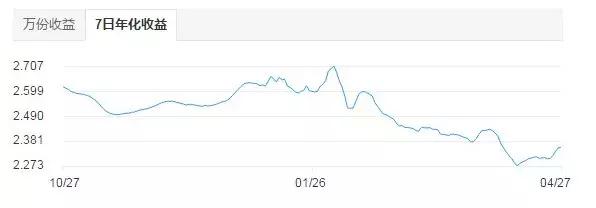

一个朋友最近感叹:“余额宝变了!现在收益率不到2.5%……”

来源:田甜基金网

以前每天赚一个鸡腿;现在,加个鸡蛋都不够。

抱怨“理财初恋”的朋友越来越多。我该怎么办?

除了分享一些其他选项:

余额宝收益不到3%。有替代品吗?

比余额宝多赚2%,银行开始反击。

我觉得谈这背后的趋势更有价值。

我有一个朋友在台湾省。几十年前,他买了一个产品,约定每年给6%的收益。

当时别人嘲笑他:一年期银行存款8%多,你买干嘛?

但他说这是他最成功的投资之一。为什么?

因为他买的是一份长期保险。这些年来,这款产品每年稳定给他6%的收益率;

台湾省一年期定期存款早已跌破这一水平。

我听了之后,印象颇深。

这种变化不正是我们正在经历的吗?

就像走在迷宫里;

突然,当你得到一个重要的线索笔记时,你会调整方向吗?

答案自然是肯定的。

现在,这项投资的“线索注释”是:

未来市场的平均收益率将继续降低。

了解了这个趋势之后,你至少可以做三件事。

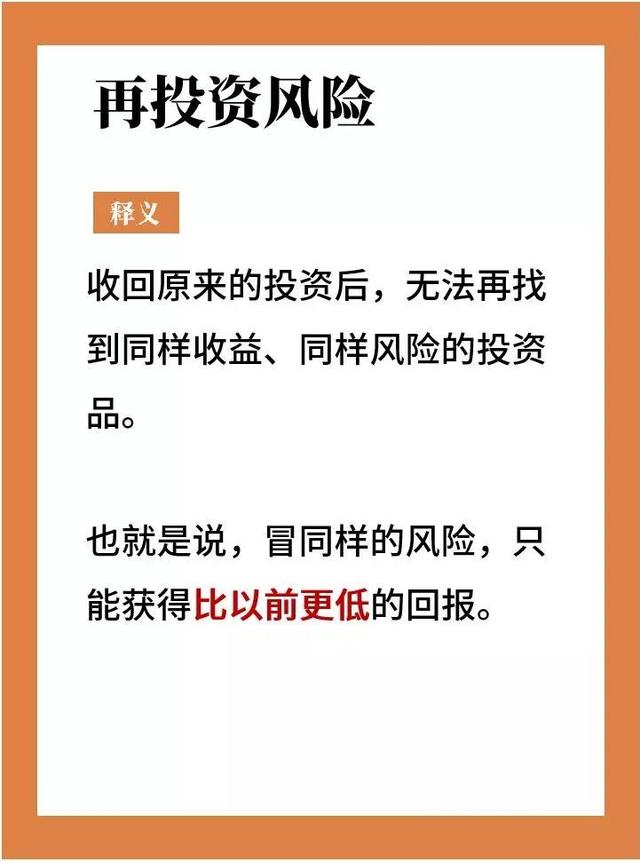

首先,就是要明白有一种风险叫做“再投资风险”。

当整体收益率下降的时候,我们必然会面临再投资的风险。

一个有效的方法是,如果不急着花钱,就买期限更长的固定收益产品。

说的更形象一点,就是更长时间的“锁定”这个收益率。

我来说说我自己。以前买银行理财,喜欢买3个月的。

现在会比较关注一些半年到一年的产品。

这是另一个提示。如果想让钱更灵活,也可以把钱分成几块,分别买三个月的,半年的,一年的,到期再买一年的。

兼顾高产率和灵活性。

其次,用“相对思维”看收益率。

虽然如开头所说,像余额宝这样的货币基金收益一直在下降。

我觉得没必要这么着急。

就好像我上学的时候,考了70分不代表一定比考了80分差。

可能上次平均分是60分,上次平均分是90分?

理财也是如此。跳出来看看市场的“平均分”。

另外,其实在国际上,在大量的国家和地区,活期产品的收益率不到1%,甚至维持在0%。

我们现在的成绩单真的不差。

如果只关注高收益需求,反而可能被高风险所困。

两年前,我的一个朋友在一个P2P平台上买了活期理财。她一直觉得货币基金的收益率是3%,在这里很容易达到5%。这样不好吗?

但这种需求投资的背后,是由各种高风险贷款组成的,风险真的不低。

结果钱到现在都没追回来。

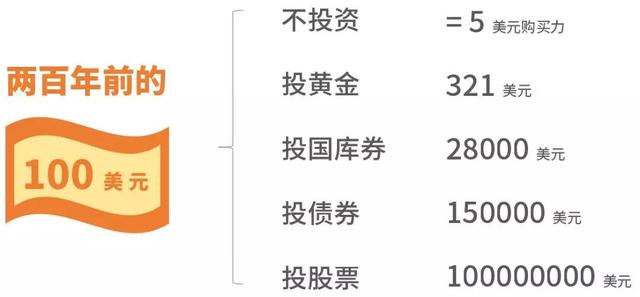

最后,如果你真的想提高收益率,就得学会“资产配置”。长期投资,你得买些股票和股票型基金。

来源:1801 ~ 2001,股市长线法宝,西格尔。

又要牺牲这张图了。

虽然从短期来看,股票投资的风险相当高;

但从长期来看,这种投资回报最高,但最有可能给你“更确定的快乐”。

其实背后的原因并不复杂。

货币的本质只是一种资源。没有价值的地方就会缩水。

整体而言,上市公司代表了一个社会的高效高价值产出。

当然,普通人做这些投资还得讲方法。

更多的时候,我会建议你选择一些指数基金,买一篮子相对较好的上市公司,分享全社会财富增长的大蛋糕。

详细的投资方法,无论是最小投资还是低估值投资方法,欢迎了解我们的基金课程。

说到这里,最后,我想分享一个我很喜欢的观点:

什么才是真正的有钱人?

不仅仅是财富的绝对量;

反而是你有能力吗?

挑选并购买最有价值的东西。

你不仅要存本金,还要有理财能力吧?

(此处已添加圈子卡片,请到今日头条客户端查看)现在除了余额宝,还投资什么?欢迎在[消息] 和圈子里与我们讨论。

如何提高自己的年化收益?其实对于年轻人来说,相比“年化收益”的增值速度,“消费升级”的支出速度几乎可以成为一道闪电。

《家庭理财30招》让你不再沉迷于无效衰老,从记账开始,梳理自己的需求和欲望,管理好自己的三大账户,逐步建立自己未来五年的理财计划。

在专栏里,有一个剑气老师独创的针对小白用户的投资方法——极小投资。点击订阅栏,早早收获你的第一桶金!

活动期间,七折优惠,让钱生钱,从现在开始!戳入:https://learning.snsdk.com/feoffline/toutiao _钱包_捆绑包/头条_学习_ WAP/在线/相册_ detail.html?content_id=1626680841213963