一位网友介绍了自己的情况。2013年2月参加工作至今,社会养老保险个人账户余额已达18万元。如果按照这种缴费方式退休,能拿到多少养老金?

事实上,要形成这么高的养老保险个人账户余额,缴费基数应该很高。社保缴纳从2013年开始,到现在8年多一点,假设8.5年。养老保险个人账户余额年均2117.6万元,月均1764元。

由于每月记入养老保险个人账户的钱数是缴费基数的8%,可以算出养老保险月平均缴费基数约为2.2万元。比如山东省,2021年的缴费基数上下限是3746元和18726元,不可能形成这么高的个人养老金账户。

但在部分养老保险基数较高的地区是可以实现的。如北京2021年,养老失业、工伤、生育保险缴费基数的上限和下限分别为28211元和5360元。上海2021年社保缴费基数下限5945元,上限30104元。

在北京、上海等地区,如果按照300%的基数缴纳,确实可以形成养老保险个人账户余额。毕竟这几年,以缴费基数为基数的养老保险个人账户记账利率跟不上工资增长速度,能形成这样的平衡,基本上是按照300%的基数来缴费。一般来说,能以这种方式缴纳保险的单位,主要是软件、信息技术、金融行业的工作岗位有这么高的基数。

如果2013年开始参保,按照300%的基数缴费,退休前缴费年限达到40年。我们能得到多少?

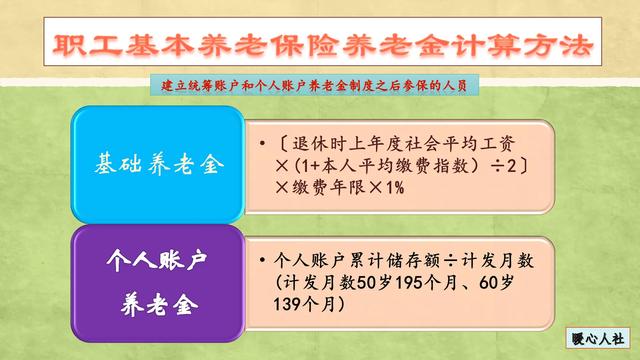

按照养老金计算公式,2013年参保时不会有过渡性养老金,只有基础养老金和个人账户养老金。

这两部分比较好算。基础养老金,按300%基数缴费满一年,可领取上年度社会平均工资的2%。如果缴费40年,可以拿到社会工资的80%。

虽然离300%的缴费基数还有不小的差距,但是社会平均工资的80%确实不低。现在上海的社会平均工资已经超过一万元,仅基础养老金就能领八千。更何况2053年的社会平均工资是多少?很难说。如果当年社会平均工资达到5万元,仅基础养老金就可以领取4万元。其实在北京上海等地区,30多年工资翻了两番,真的不算高。

个人账户养老金等于退休时个人账户余额÷退休年龄确定的月数。缴费八年半,个人账户余额18万,40年不得90万?事实上,由于社会平均工资的不断提高,缴费基数也在不断增加,每个月会有越来越多的钱打入个人账户。社会平均工资5万元时,最高缴费基数可达15万元,个人账户每月按8%计发可达1.2万元。

个人账户记账利率现在是国家统一公布的,一般在6%-8%之间。利率6%的话,计息32年,现有的18万可以增加到116万。所以,如果养老保险个人账户余额一直按照300%的基数缴纳,那以后就有三四百万了。按照300万元计算,个人账户月缴费按照139元计算,每月个人账户养老金也能领取21500元。

两项养老金加起来能达到6万多元,这真的是我们现在很难想象的。目前职工基本养老保险多缴多得,确实很划算。