最近央行的一条新闻,看起来并不“抢眼”,但其实很重要。可以说在未来很长一段时间内都会影响到金融机构的所有贷款业务,尤其是打着高利贷幌子的营销用户网贷,可能真的会迎来一轮整顿。

这是官方网站央行发布的最新公告[2021]3号,其中提到,贷款年化利率应按照向借款人收取的全部贷款成本与实际贷款本金的比例计算,折算成年化形式。而且在业务推广中,必须以年化利率的形式展示给消费者,必要时还可以增加月利率、日利率等形式。

总之,以前像短视频这种“低俗”的网贷广告,估计会被“封杀”,但这对于金融消费者,尤其是被网贷迫害的年轻人来说,是一件好事。

首先,可以统一行业宣传标准,使消费者一目了然。以前一些网贷产品以“借1万元每天只需3元”的口号误导用户,而很多缺乏金融知识的借款人认为每天只需3元应该很便宜,却不知道折算成人息高达10.8%。俗称“一利”,即1万元一年需要1080元,接近民间借贷。

但是,有人会说:网贷机构至少会借给我们钱,利息贵一点又怎么样?如果有这样的想法,说明我们的“格局”还是低的。为什么?因为只有向银行申请贷款失败的人才会去碰网贷,但是一旦碰了网贷,向银行申请贷款就更难了。

所以央行统一标准的目的之一就是给消费者提供一个健康的网贷环境。

其次,可以适当降低借款人的成本。以前网贷平台为了吸引客户,往往会刻意降低自己产品的利率,比如“利率低至万分之一”,但很多借款人并不知道产品的利率上限是多少。一般来说,网贷平台利率上限会达到36%左右。

根据最高法新修订的《关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率司法保护的上限,将在每月20日中国人民银行授权全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍(即3.85% * 4 = 15.4%)的基础上确定。因此,央行此举也有望进一步拉低网贷平均利率。

最后,可以教会借款人到底怎么计算网贷产品的真实利率。

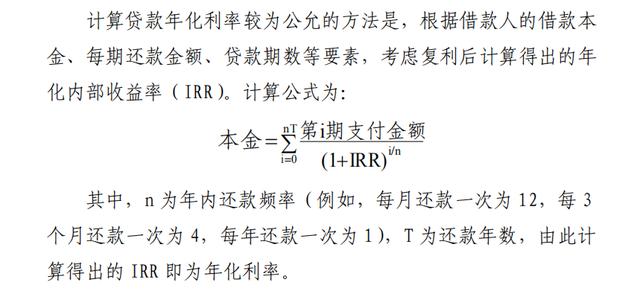

在这份公告的附件中,央行还附上了一个“复杂”的计算公式,对很多人来说简直就是“天书”。下面小编就带你算几个案例。公式如下:

例如,一款期限为2年的一次性贷款产品,本金为10万元,2年后借款人一次性偿还本息11万元,那么该笔贷款的年化利率约为4.88%。

再比如分期贷款产品,期限20年,按月还款,共240期,本金100万,等额本息还款。根据还款计划,从借款后第一个月月末起,借款人每月等额偿还本息6599.6元。以上贷款按单利计算的年化利率在5%左右。公式是:

总之,对于借款人来说,以后不仅要用这个公式计算真实的网贷利率,还要通过“利率计算器”对比与央行基准利率的差异。比如下面这个百信房贷计算器的小程序,非常方便好用。

如果您还有其他问题,请留言。#央行定义贷款年化利率计算方法#

想了解更多精彩内容,快来关注总裁,聊聊财经。