《财务报告分析-报告》总结了财务报告“三大报告”中的大部分项目,总结了每一项的注意要点,是对财务报告的初步认识。了解了财报之后,接下来就是分析财报了。

如何分析财务报告?这个问题就像问“如何评价一个人”?我们都有一些世俗的指标来评价一个人的好坏,美丑,成败,财报也是如此。

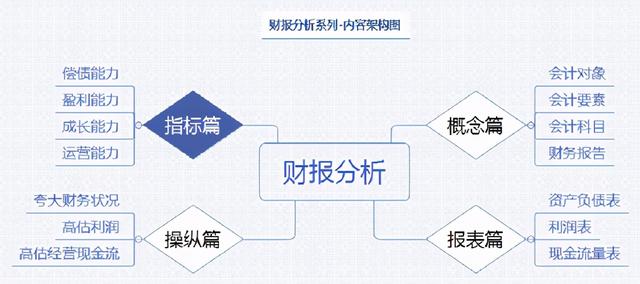

1.短期偿付能力

(1)流动比率=流动资产/流动负债

这个指数的理想值是2左右,并不是越高越好。

(2)速动比率=(流动资产-存货)/流动负债

这个指数的理想值:1左右。

2.长期偿付能力

(1)资产负债率=总负债/总资产× 100%

该指标的理想值:< 50%。

(2)利息保障倍数=息税前收益(EBIT)/利息

指数比1好,指数越高越好。

1.从& # 34;收入& # 34;角度评估

(1)销售毛利率=毛利/营业收入× 100%

这个指标的理想值:毛利率> 30%。具体来说,根据不同的行业,不同的行业有不同的人生。

(2)营业利润率=营业利润/营业收入×100%

(3)净利润率=净利润/营业收入× 100%

2.从& # 34;资产& # 34;角度评估

(1)总资产收益率=EBIT/平均总资产× 100%

(2)净资产收益率=净利润/平均净资产×100%

该指标的理想值:> 15%。

3.从& # 34;现金& # 34;角度评估

(1)营业现金比率=销售商品和劳务收到的现金/营业收入。

(2)利润现金比率=经营现金流量净额/净利润

注意:以上两个指标越大越好,最好保持≥1。

(1)营业收入增长率=(现值-前值)/ABS(前值)

(2)营业利润增长率=(现值-前值)/ABS(前值)

(3)净利润增长率=(现值-前值)/ABS(前值)

(4)总资产增长率=(现值-前值)/ABS(前值)

(5)净资产增长率=(现值-前值)/ABS(前值)

注:增长率=(指标当前值-指标前值)/指标前值绝对值

(1)应收账款周转率=营业收入/应收账款平均余额

(2)存货周转率=营业成本/平均存货余额

(3)固定资产周转率=营业收入/固定资产平均净值

(4)总资产周转率=营业收入/平均总资产

注:平均×××=(期初余额+期末余额)/2,例如“平均总资产”=(总资产期初余额+总资产期末余额)/2。

企业怎么样?最终,它必须在金融领域实施(欺诈除外)。财务状况不能用单一指标的高低来独立判断。一般可以通过纵向和自我比较、横向和同行比较来综合判断。

[参考文献]:

1.会计基础课程

2.CPA系列教材

3.CFA系列教材

4.袁克成清清楚楚地看了年报。

5.唐朝“手把手教你看财务报告”

6.陈景辉的亚洲金融黑洞

7.钟的《金融是一个真实的谎言》

8.其他(上市公司财务报告、会计基础课等。)

如需转载,请注明出处“三篮”