文姬的新游戏,作者李丽媛,编辑雷。

5月28日,京东物流在港交所主板上市,股票代码2618。

就在上午,京东物流开盘价为每股46.05港元,较发行价上涨14.1%,市值超过2800亿港元。

京东物流将实现IPO扭亏为盈,市值直逼“四通一达”,成为仅次于顺丰的国内第二大上市物流公司,这是谁也想不到的。

但京东物流在2018年成功创下快递行业融资纪录。完成一笔高达25亿美元的融资后,再无融资消息,真的在意料之中。长期以来,京东物流一直被其内忧外患的现状所制约。一方面是内部亏损导致的潜在资不抵债困境,一方面是外部打击导致的行业竞争压力。

上市后,京东物流已经冲击了顺丰“一哥”的宝座,拿下了菜鸟“巨头”的头把交椅。要想抢占更多的市场份额,就不能高枕无忧。

1。“巨婴”难断奶

14年后,京东物流一直是JD.COM的核心竞争力,也帮助JD.COM电商平台走在快递市场的前列。然而,市值近3000亿元的京东物流也受到资本市场的担忧。目前上市的快递公司中,京东物流是唯一一家还在亏损的公司。

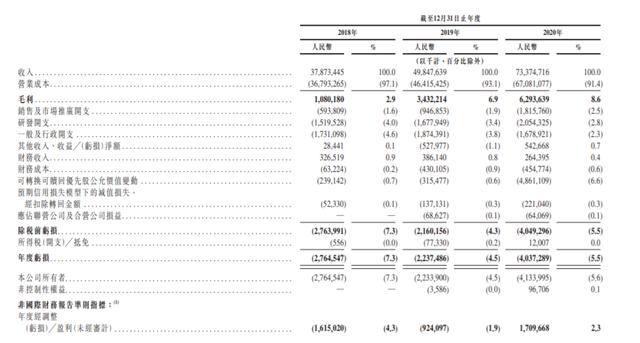

在一定程度上,常年亏损、不盈利的现状仍然是京东物流未来发展的“软肋”。招股书显示,2018年、2019年和2020年前9个月的净亏损分别为28亿元、22亿元和1200万元。

刘也在2019年的内部信中透露,2018年京东物流亏损超过23亿元,这是第十二年亏损。当然,这不包括JD.COM零售的内部订单。也就是说,如果扣除内部结算,2018年京东物流亏损总额将超过28亿。对于亏损的原因,刘认为,“核心原因是外部量太小,内部成本太高”。

招股书中,2018年,京东物流毛利10.8亿元,毛利率2.9%;2019年为34.32亿元,毛利率6.9%;2020年前三季度为54.19亿元(2019年前三季度为29亿元),毛利率为10.9%(2019年前三季度为8.5%)。不过,值得一提的是,虽然毛利率等基础数据在改善,但京东物流并不看好其经营前景。京东物流既没有做到营收开源,也没有降低成本。

说白了,京东物流就像母公司JD.COM养的“巨婴”。没有“JD”就很难生存。但它的发展受到对JD.COM的依赖的限制。

一方面,京东物流的最大客户仍然是JD.COM集团,可以预见的未来收入很大一部分将继续与JD.COM集团相关。招股书中,2019年京东物流营业收入增加119.7亿元。同期,京东物流对JD.COM系的应收账款增加105.1亿元,占营业收入增幅的87.81%。目前,JD.com间接控制京东物流79.12%的已发行股份。京东物流宣布,在IPO之后,它仍将是JD.com的子公司。

同时,2020年前三季度,JD.COM集团为京东物流贡献了281亿元,占总营收的56.6%,而来自“外部客户”的营收仅为215亿元。有媒体指出,绝大多数“外部客户”是JD.COM电子商务平台上的第三方卖家。这也说明京东物流需要改变客户单一的现状,寻求收入多元化。

此外,京东物流的业务也严重依赖其关联公司。数据显示,2018年至2020年,JD.COM集团、JD.com、爱骑行集团和达达集团的应收账款分别为1.8亿元、107亿元和108.1亿元,2019年至2020年,应收账款同比增长5,813.24%和1.09%。

2019年,公司营业收入来自JD.COM系关联方(包括JD.COM集团、JD.com、达达集团、艾回收等。),金额达308.34亿元,占营业收入的61.86%。同期,公司对JD.COM系的采购金额达28.91亿元。而且,根据《供应链解决方案及物流服务框架协议》,2021年至2023年,JD.COM公司向京东物流支付的交易金额预计为522亿元、669亿元和841亿元。

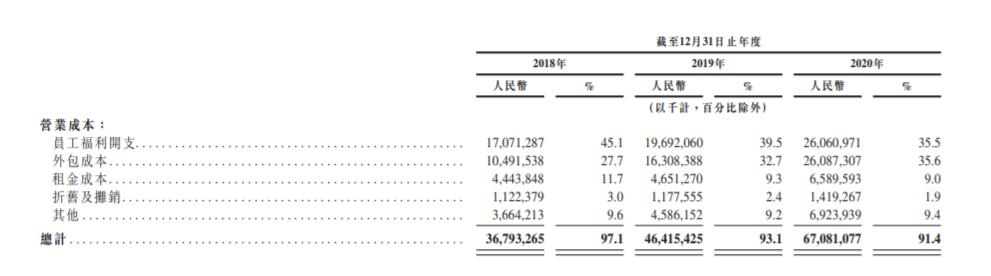

另一方面,亏损体现在京东物流的高成本运营上。投入极高,却没有逐年回报,导致“亏损茧”。招股书显示,京东物流的运营成本包括员工福利费、外包费用、租赁费用、折旧摊销和其他,仅前两项就占总成本的70%。2018年至2020年第三季度,其营业成本分别为367.9亿元、464.2亿元和440.9亿元,分别占当期营业收入的97.1%、93.1%和89.1%。

虽然早就意识到刘的高成本问题不容忽视,但从财务数据上看,这个数字还在不断增加。由于员工人数增加和工资通胀,京东物流涉及仓库管理、分拣、分拣、包装、运输和配送的员工福利支出从截至2019年9月30日的9个月的136亿元增加至截至2020年9月30日的9个月的179亿元,增长31.2%。

“京东物流长期亏损,主要是因为物流是重资产、弱干线的模式。同时,京东物流的核心客户全部来自JD.COM,外部客户数量单一。”物流与供应链专家王旭东告诉ID:newgametheory,至少,JD.COM走出了一条相对差异化的供应链物流体系。未来京东物流应重点发展自有商城pop商家,有助于提高利润率,受到市场欢迎。

2。我们输给了旧金山

国家邮政局实时监测数据显示,截至6月1日,今年我国快递业务量已突破400亿件,预计2021年快递业务量将突破950亿件。随着市场规模不断扩大,竞争不断加剧,业务整体向头部集中。各种财报显示,“三通一达”、顺丰等5家公司一季度共完成158.62亿件,占全国业务总量的70%以上。

狭路相逢,难免一战。京东物流,作为京东打造的新独角兽。COM的电商平台,想要在短时间内赢得市场认可,从众多快递中脱颖而出还需要时间。

从招股书披露的营收来看,京东物流如果与顺丰对比,近三年的营收还不到顺丰的一半。京东物流2018、2019、2020年收入分别为379亿元、498亿元、734亿元。2019年和2020年同比增长31.4%和47.4%。但与同期相比,顺丰控股分别实现营业总收入909.42亿元、1121.93亿元和1539.87亿元。2019年和2020年同比增长23.37%和37.25%,远高于17.3%的行业增速。

此外,巨大的成本使得京东物流的毛利率不尽如人意。2019年,京东物流收获毛利34亿,毛利率6.9%,顺丰两项指标分别为17.4%和195亿。2020年Q3,京东物流的毛利率虽然升至10.9%,但仍比顺丰低7个百分点,差距依然悬殊。

京东物流是“以储代运”、“自建仓”、“仓配一体”的商业模式,终端配送网点和线路运力都落后于顺丰。相比京东物流强调仓库建设来体现物流的“速度”,顺丰采用端到端的分拣中转物流模式,更注重运输能力,强调货运速度的提升来实现物流的快速送达。截至去年年底,京东物流自营运输车队共有7500辆卡车和其他车辆,只有620条空运空货运航线,没有自己的飞机。目前,顺丰拥有10万辆干线运输车辆和4.3万辆末端配送车辆,73架全货机(含59架自营全货机),2000多条海运航线。

近年来,京东物流不满足于把物流推给商城里的pop商家,而是想把物流推给全社会。可以指出的是,JD.COM商城的第三方商家选择京东物流的意愿并不高。截至2019年底,JD.COM平台第三方卖家约27万,其中选择“综合服务”即京东物流的只有4万,平均每户年支出不到28万。2019年,JD.COM第三方卖家选择京东物流作为“综合服务”,占比仅15%左右。2020年,第三方商家数量没有公布,但选择“综合服务”的用户仅增加到5.3万人,户均支出31.3万。关于京东物流独立性的争议一直不断。所谓一体化供应链,其背后是市场的高度分散,从2019年的营收来看,该行业顶级玩家的市场份额仅为7.9%。即使京东物流排名第一,也只拿到2.2%的份额。看来京东物流的独立还有很长的路要走。

除了为用户提供配送端的高净值服务体验,顺丰还向产业链上下游延伸,通过采购、生产、流通、销售、售后,为行业客户提供高效、稳定、敏捷的数字化、一体化供应链服务。比如顺丰花55亿收购中国DHL供应链业务;拟以175.55亿港元收购嘉里物流51.8%股权。同时,根据顺丰2020年年度财报,2020年,顺丰整体供应链业务将实现免税营业收入71.04亿元,同比增长44.45%,收入增速领先行业。

3。外部收入比菜鸟少

物流行业本身就有重视资产和运营的弊端。再加上物流数据的大量分散,仍然需要投入巨大的资金和技术支持来打通物流网络中的流通连接点。

为了让商品快速到达消费者手中,京东物流不得不自建仓储中心,但由于其模型笨重,投资巨大,巨额投入在所难免。

据统计,截至2020年12月31日,京东物流运营仓库超过900个,包括京东物流管理的云仓区,总仓库面积约2100万平方米。未来将陆续投资30个城市,新建亚洲一号总投资规模超过300亿。刘曾在公开场合表示,过去十年在物流和仓库上的投入超过1000亿,70%的融资用于物流体系建设。

马云并不看好京东。COM当年的自建物流模式。他认为如此大规模的资本化不利于公司的发展。JD.COM的员工数量现在已经达到19万人,而阿里包括各种收购在内的员工总数只有接近5万人,JD.COM的员工数量是阿里的3倍多。

JD.COM侧重于资产自我管理,而阿里的菜鸟则玩轻资产加盟。菜鸟的盈利逻辑是技术创新跨越范式转换,以菜鸟驿站、菜鸟国际、智慧供应链服务、社区物流为支撑。菜鸟利用互联网金融、云计算、软件技术等物流技术,成功激活了包括空运空、铁路、公路、海运在内的物流路线。

菜鸟的物流园在华东、华南、华中、华北、东北、西南、西北布局了节点,在吉隆坡、列日、比利时、曼谷、莫斯科等海外地布局了世界级的数字枢纽,30多个海外仓遍布20多个国家和地区。

这些节点成为物流网络中的锚点。

“我们在世界上找不到第二家公司像菜鸟一样,既To C又To B;;既轻资产,又重投资;既是平台赋能者,也是物流从业者;深耕国内,面向世界;既要做全新的物流,又不能推翻传统物流。如果一定要定义菜鸟,产业互联网是最准确的说法。”一位行业顾问说。

根据阿里巴巴集团发布的2021财年第四季度及2021财年全年业绩,菜鸟主要通过在全球物流、商家智慧供应链等领域的长期投入和发展,实现了增量市场的快速增长。本财年,剔除与阿里巴巴集团的关联交易收入,菜鸟实现外部收入372.58亿元,同比增长68%;第四季度对外收入99.59亿元,同比增长101%。此外,菜鸟在2021财年实现了正的运营现金流。

在这方面,京东物流已经全面落后。京东物流招股书显示,2020年,京东物流外部客户收入346.45亿元,仅2020年占比46.6%。资产负债率105.3%,显示资不抵债。

所以,虽然JD.COM和阿里走的是完全不同的物流路线,但菜鸟一旦启动IPO,发展潜力将远远超过京东物流。这个时候,京东物流首先要保证自己的“造血”能力足够强大,以应对持续输血的压力,这是与竞争对手抗衡的关键。

现在市值2800亿的京东物流,要继续探索独立开放的道路,成为真正的社会化物流快递公司,还需要时间的检验。