关于个人微信、支付宝,甚至个人账户收款,有很多因为不按规定申报纳税而被查处的案例。比如去年“微信业务教父”不仅因个人微信收款缴纳了45%的税款,还声称要被罚“破产”。

时间到了2022年,临近3月1日的节点(个人收款码将实施新规),有一个消息快疯了:大概意思是从3月起,微信、支付宝个人收款码不能用于业务收款,将追溯过去四年的收款数据,金额大于一般金额按45%征税,还有滞纳金和罚款。

微信和支付宝,紧急回应上述信息称:此说法为谣言。

事实上,关于个人收款码不允许用于业务收款的问题,我们之前已经发过相应的文章,里面有详细说明:注意!3月1日起,微信、支付宝个人收款码不能用于业务收款!

不是不能用微信和支付宝收款,只是有些符合要求的商家需要将二维码升级为运营收款码。对此,根据红星新闻的报道,微信支付也给出了类似的回复:

根据财付通(即微信支付的主体公司)与监管部门的沟通和对新规的理解,3月1日之后,个人支付二维码仍可使用,部分有明显业务行为的用户需要按规定升级为业务支付码,平台会保留一段时间作为用户升级前的过渡期。

对于“明显经营行为”的认定,当然会有一套标准。如果达到这个标准,一般商家也会收到相应的提醒。这时候就可以根据提醒和引导完成升级了。

即使没有收到提醒,也只需要用微信、支付宝等申请即可。将其转换成商业收款代码。这样不会对商家和客户造成不利影响,也不存在“不能用微信或支付宝收款”的情况。

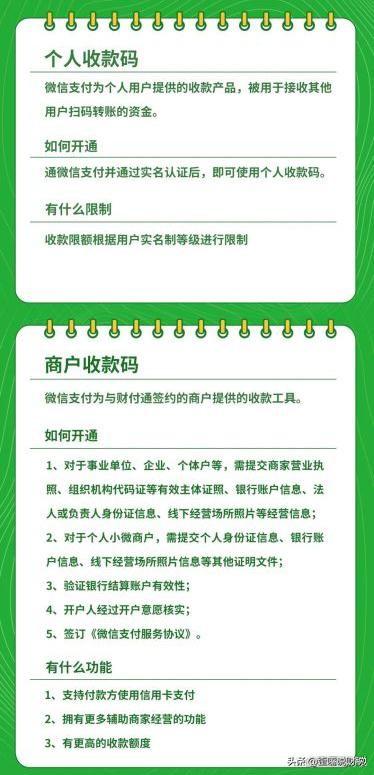

另外,我们以微信支付为例,简单说一下个人支付码和商户支付码的区别、开通方式和功能:

总之,流传的微信、支付宝收款码不会用于业务收款,这是对政策的误解。追溯四年征收进度,查税,简直是扯淡。即使有,我们也会先通过大数据筛选出重点可疑人员,进行有针对性的排查。

不过,值得提醒大家的是,虽然这一政策主要是为了避免“跑分”、“诈骗”等违法行为,但也对商家的纳税合规性提出了挑战,因为这一新规也彻底堵死了利用微信、支付宝个人账户“逃税”的可能。

此外,3月1日起,不仅个人收款码新规实施,个人存取现金也有新规。

政策规定:

商业银行、农村合作银行、农村信用社、村镇银行等金融机构为自然人客户办理人民币5万元以上或者等值1万美元以上的现金存取业务,应当识别、核实客户身份,了解并登记资金来源或者用途。

不要误读了这一点,它不需要影响居民个人获取货币,政策的目的主要是为了避免洗钱、逃税等与大额现金相关的违法行为。

对于企业来说,要根据政策法规及时进行合规管理,避免税务风险,被查处。