(报告出品方/作者:民生证券,解运亮)

报告综述:报告摘要:通过回顾历史上三次收紧的背景、措施和效果,对本轮收紧进行了概述,在总结规律的基础上,对于 2021 年房地产政策导向和行业发展趋势进行了预测。

历史回看:房价过快上涨背景下收紧调控。

(1)1998年启动房地产市场以后,2003年 明确支柱产业,房地产投资和销售过热并存。121号文发布标志紧缩性调控全面展开, 2005年国八条出台上升政治高度,2006年国六条开启新一轮调控。金融为主,抑制投 机的一系列措施一定程度上抑制了投资热,但并未实现控房价目标。

(2)2009年房地 产走出危机强势复苏,房价不断突破历史新高。2009年12月,国四条紧缩调控拉开序 幕,2010年,史上最严调控新国十条推出,严厉打击投机。在土地供应、市场结构、 税收和信贷等调控基础上,首次推出限购措施,房地产过热势头得到暂时抑制。

(3) 在前期宽松政策驱动下房地产市场快速扩张,与以往三年一小周期不同,2016年 “930”限购重启宣告收紧周期正式开始后,中央始终坚持房住不炒总基调,地方因 城施策,政策保持较高的一致性,弱化了周期波动。供给端方面,治理房地产融资乱 象,土地制度和住房供应制度助力长效机制破局。需求端方面,地方政府以限购、限 贷、限价等手段因城调控。

现状分析:2021年开启新一轮房地产调控。2020年疫情冲击下,房地产调控未从严执 行,宽松措施拉动房地产迅速从疫情中恢复。房地产贷款集中度要求推出拉开新一 轮调控的序幕,1月中旬热点城市政策加码,对房地产市场造成较大震动,新一轮调 控正式拉开。本轮政策需求端,调控打补丁,完善限购限售限价等一系列行政措施, 打击投机,保障刚需,防止资金违规进入房地产。供给端,土地市场出台两集中新 政,租赁住房市场增加租赁住房供应量的同时,保障租赁住房居住利益。目前,土地 市场热度下降,住宅市场依旧活跃。

规律总结:调控政策加大波动,并未改变房价上涨态势。自2003年到2016年上半年, 调控在刺激和和收紧之间切换,采取了一系列金融财税、行政、土地房地产供应等政 策。政策存在一定时滞,刺激政策带来局部泡沫,收紧政策引发库存风险,政策本身 加剧了市场的波动,多次收紧调控并没有真正改变房价不断上涨的趋势。

前瞻展望:2021年房地产仍存在一定韧性,本轮调控持续时间可能较长。2021年房 地产大概率将继续维持求稳偏紧的政策,“房住不炒”仍是主基调。2021年投资端仍 保持一定韧性。一方面,三条红线下房企拿地放缓,但另一方面,租赁房和保障房建 设有望成为2021年高投资的主要支撑,租赁市场的发展为2021年房地产投资注入新 动能。经济的全面恢复为销售提供支撑,但考虑到2020年房地产市场销售恢复超乎 预期,部分需求提前释放,同时2021年房地产行业信贷环境明显收紧,可能会导致住 房需求更加理性的释放,房地产销售面积可能会小幅下降。

1 第一轮收紧:2003 年 6 月起,严厉控制房地产信贷1.1 调控背景:房改后出台刺激政策,房地产投资和销售过热并存

我国经济高速增长。在亚洲金融危机的影响下,1998 年国家将房地产业作为新的经济增 长点,刺激国内需求。2003 年 GDP 同比增长突破两位数,达到 10%,流动性持续过剩。

房地产投资和需求过热并存。1998 年房改后,中国出台了一系列房地产刺激政策,房地 产投资额不断增长,居民住房需求提升,房价不断提升。2003 年房地产被定义为拉动中国经 济发展的支柱产业,房地产行业出现投资和需求并存的过热现象。2003 年,住宅开发投资额 同比增长 27.6%,住宅商品房销售面积同比增长 28.9%(图 1),住宅商品房销售均价增长 3.86% (图 2)。为了抑制房地产热,国家实行了紧缩性政策。

1.2 调控措施:金融为主,抑制投机,阻止房价过快上涨

土地政策方面,“831”大限落实招拍挂制度。七部委文件要求依法禁止炒卖土地的行为。

金融政策方面,加大信贷调控,限制居民购房和房企融资,提高居民贷款首付比和房企贷 款自有资金要求,927 房贷新政提高二套房首付款比例,抑制二套房需求。提高信贷利率,2004 年 10 月 10 年来首次提高利率,2007 年央行 6 次上调金融机构贷款基准利率,取消贷款利率 优惠,提高贷款利率为基准利率的 1.1 倍。

税收政策方面,2005 年和 2006 年分别提出和升级住房转让环节营业税要求;2005 年国 税局要求二手房转让征收个人所得税。

住房供应政策方面,控制拆迁规模,确保 2004 年房屋拆迁总量比 2003 年减少。控制房地 产开发,调整住房结构,老国八条要求增加保障性住房供给。国十五条出台 9070 政策,要求 加大小户型住房供给。

行政政策方面,对境外机构和境外个人采取限购政策。

1.3 调控效果:调控一定程度上抑制投资热,但并未抑制房价上涨

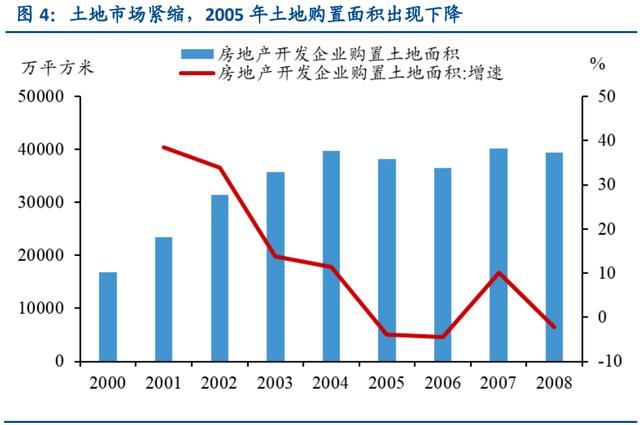

投资端一定程度上受到遏制。土地市场购置面积增幅逐年下降(图 4)。831 大限政策出 台后,新开工面积和房地产投资额增速下滑,一定程度上抑制了投资热,但 2005-2007 年投资 端增速有所恢复(图 5)。2003-2007 年住宅房地产投资开发额年均复合增长率 27.65%。

紧缩性政策并未抑制房价上涨。销售端,由于前期销售面积基数较大,销售面积增速下滑, 于 2007 年初达到拐点后迅速上升。2003-2007 年间,销售面积增加了 146.07%。2005 年以来 以稳房价政策效果不理想,地王频现,地价攀升推动房价上涨(图 6),2003-2007 年住宅商 品房销售均价上涨了 64.81%(图 7)。

2 第二轮收紧:2009 年 12 月起,重点打击投机行为2.1 调控背景:房地产从危机中强势复苏,房价不断突破历史新高

2008 年 12 月起为保增长国家采取了一系列宽松政策,经济快速发展。2008 年,金融危 机引发经济下行,房地产销售端量价齐降,库存大量积压,投资增速大幅下滑。国家采取了信 贷支持、税收减免、保障房建设等一系列宽松政策刺激住房消费。随着一揽子经济刺激计划的 逐步落实,我国经济快速增长,2010 年 GDP 增长 10.6%。

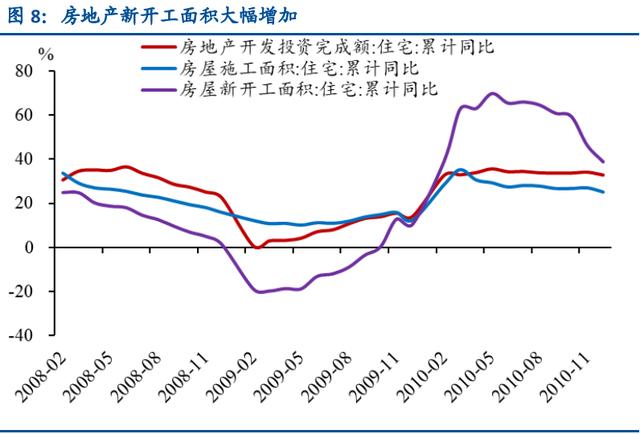

宽松政策下房地产市场大幅扩张。投资端,2010 年,住宅新开工面积同比增长 38.8%,住宅开发投资额同比增长 32.9%(图 8)。销售端,在 2009 年高基数基础上,2010 年住宅商品 房销售面积同比增长 8.0%,2009 年 7 月起房地产价格持续 10 个月走高(图 9)。商品住宅狭 义库存(住宅待售面积)大幅减少。以稳房价为目标的一系列调控措施随即展开。

2.2 调控措施:住房限购首次提出,加大保障房建设

土地政策方面,2009 年 12 月,“国四条”适当增加中低价位、中小套型普通商品住房和 公共租赁房用地供应,提高土地供应和使用效率。“国十条”禁止炒地皮行为,对于土地闲置 一年以上的企业禁止参加土地竞买活动。

金融政策方面,采取差别化信贷政策,首付比例、二套房信贷条件等从“国十一条”开始 调整逐步收缩,要求大幅提高。首套房首付比不得低于 30%;二套房首付比例由国十条的 50% 提高到新国八条的 60%,贷款利率不得低于基准利率的 1.1 倍;停止发放第三套及以上住房贷款。

税收政策方面,“新国八条”营业税免收从 2 年恢复到 5 年。

住房供应政策方面,加大住房保障的力度,对于保障性住房有了更详细的量化指标,到“十 二五”期末,全国保障性住房覆盖面达到 20%左右,力争使城镇中等偏下和低收入家庭住房困 难问题得到基本解决。

行政手段方面,采取行政手段抑制房价,“新国八条”首次提出从需求端实施限购。

2.3 调控效果:投资增速放缓,房地产过热暂时得到抑制

在收紧政策下,房地产市场呈现转弱态势。销售端,量价齐跌,2010-2012 年住宅商品房 销售面积增速由 8.0%下降至 2.0%(图 11),房地产库存不断累积(图 12)。70 个大中城市 新建住宅价格指数同比增速由 7.6%下降至-0.1%(图 11)。投资端,投资增速显著放缓,住宅 新开工面积增速由 38.8%下降至-11.2%,住宅开发投资完成额由 32.9%下降到 11.4%(图 13)。

3.1 调控背景:经济 L 型企稳,房地产强势复苏

在前期稳增长、去库存的宽松政策驱动下房地产回暖,进入上升周期。2014 年我国经济 增速换挡, GDP 同比增速 7.4%,稳增长诉求显现。房地产也进入“总量放缓、区域分化”的 新阶段,政府采取了宽松信贷和税收、放松限购、推进住房供应等刺激政策,房地产市场迅速 扩张。我国经济 L 型企稳,2017 年 GDP 增速达 6.9%,结束自 2010 年开启的降速周期。

房地产投资端强势复苏。2015 年由于二三线城市住宅投资额增速显著下降,甚至出现负 数,严重拖累房地产投资额。随着二三线城市投资端回暖,房地产投资迅速复苏(图 15)。 2016 年房屋住宅新开工面积同比增长 8.68%,住宅开发投资额增速也有所上升(图 14)。

房地产销售端量价齐升。销售价格,2016 年初央行放松首付比,土地溢价率上涨,在 2016 年 9 月达到高点(图 16);住宅价格普涨,70 个大中城市新建商品住宅价格指数同比增长 10.8%,一二三线城市价格明显分化(图 17)。但是,由于一线城市调控收紧,价格涨幅放缓 (图 18)。销售面积,自 15 年 330 放松信贷后,房地产需求全面复苏,销售面积增速成上升 趋势(图 19)。2016 年,商品房销售面积同比增长 22.36%。

房地产库存快速去化。2016 年随着三线城市房地产复苏,库存快速去化,2017 年末达到 了 2013 年初的水平(图 20),部分三四线以下城市房地产库存依然较高。

3.2 调控措施:坚持房住不炒,强调因城施策

2016 年下半年以来中央坚持房住不炒定位。与以往三年一小周期不同,中央始终强调房 住不炒总基调,以长效机制破局;地方因城施策,行政手段助力。2016 年 12 月,中央经济工 作会议首次提出坚持“房子是用来住的,不是用来炒的”的定位,2017 年、2018 年、2019 年 来连续三年在重大会议和报告中提及房住不炒定位(图 21)。

中央层面收紧地产企业融资。地产企业融资收紧始于 16 年 10 月交易所分类监管,此后 企业债、银行贷款、非标融资、信托等渠道先后收紧。

土地制度和住房供应制度助力长效机制破局。土地政策方面,分类管理,推行人地挂钩、 库存与地挂钩。住房供应方面,建立多主体供应、多渠道保障、租购并举的住房制度。

地方层面,“限贷、限售、限购、限售、限价、限土拍、限商改住”,行政手段升级。自 16 年 930 限购重启宣告收紧周期正式开始后,各地采取了一系列行政举措(表 1),部分库存仍 然较高的城市通过棚户区改造的方式继续去库存。2016、2017、2018、2019 年各地出台紧缩 性政策数量分别为 74、245、185、107 项。

3.3 调控效果:销量回落,价格平稳,库存快速去化

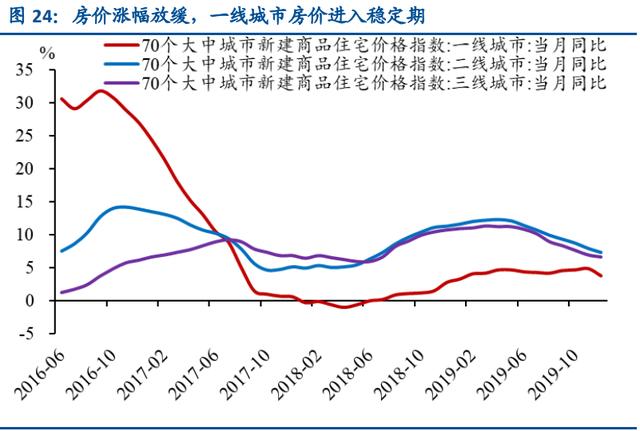

销售端,量价恢复平稳。销售面积增速明显下降,受到持续稳定的紧缩政策信号的影响, 房地产住宅销售面积自 17 年 3 月增速明显回落,累积同比增长由 2016 年 12 月的 22.4%下降 到 2019 年 12 月份的 1.5%(图 23)。销售价格涨幅放缓,70 个大中城市新建商品住宅价格指 数同比由 2016 年 12 月的 10.8%下降到 2019 年 12 月份的 6.8%。一线城市价格增速在 16 年 930 新政后下降,但是价格仍保持增长,随着 2017 年 3 月新政,一线城市房价进入一段时间的稳定期。但是棚户区改造及棚改货币化等措施为三线城市的增速提供了一定的支撑(图 24)。

库存大幅下行。2016 年至 2019 年底,全国棚改开工 2157 万套,受棚改货币化、租赁住 房政策等的持续影响,去库存成效显著(图 25)。

投资端仍保持一定增速。2016-2019 年,住宅施工面积及投资额增速呈上升趋势(图 26), 这主要是由于部分房地产企业加大了补库存力度。

4 新一轮收紧:2021 年 1 月起,中央和地方组合调控4.1 调控背景:疫情下调控边际放松,房地产市场迅速恢复

受疫情影响政策边际宽松。2020 年初新冠疫情爆发,房地产项目开工受阻、销售停滞、 行业资金链紧张,2 月地产市场景气度大幅下跌,政策整体以稳为主,进行边际改善。2 月, 住建部要求各地加大对房地产企业的扶持力度,但仍坚持房住不炒基调,供给端,主要在融资 方面进行边际改善,以延期缴纳土地出让金、降低商品房预售条件、降低预售监管资金等为主。 需求端,人才政策持续加码,以引进人才落户、加大人才购房补贴为主,适当刺激住房需求, 一系列楼市松绑政策撤回。

房地产迅速从疫情中恢复。经济基本恢复的情况下,楼市回暖,7 月份国房景气指数达到 100.09,并继续上升(图 27)。销售端,销售面积,受到疫情居家隔离的影响,2 月住宅销售 面积同比增长触底达-39.2%后迅速上升,2020 年超过 2019 年销售面积(图 28)。销售价格指 数增速相比于 2019 年下滑,全年呈缓慢下降趋势,但房地产价格指数上涨趋势仍未改变(图 29)。投资端,2 月投资端情况明显下滑,随着政策有效对冲,投资端有所改善,2020 年房地 产投资额已超过 2020 年水平(图 30)。

4.2 调控措施:弥补政策漏洞,抑制投机,供给端持续发力

政策初衷仍为三稳。2020 年 12 月 31 日,央行、银保监会联合发文推出贷款集中度管理, 拉开新一轮调控序幕。2021 年 1 月中上旬,热点城市出台一系列调控新政,对上海等地的房 价影响很大,对房地产市场震动也很大,标志着新一轮调控的正式展开。2 月自然资源部两集 中新规出台,加上 20 年 8 月针对房企的“三道红线”及房贷集中度管理两项政策,共同助力 房地产长效机制的搭建,有利于降低行业波动和房地产金融属性。住房租赁市场成为高频热点 词。

因城施策持续推进,地方调控加码。1 月 21 日起,沪深出台一系列严格的调控措施,新 一轮调控正式开启。需求端,热点城市针对之前的调控漏洞打补丁,完善限购限售限价等一系 列行政措施,打击投机,保障刚需,包括:弥补假离婚漏洞、新增二手房限价、法拍房纳入限 购、优先满足无房家庭自住购房需求等。同时,一系列城市加强市场监管,防止资金违规进入 房地产,逃避限贷政策,北上广深等严格个人经营贷、消费贷的审查。加强中介管理和规范信 息发布,上海、北京等对于中介机构哄抬房价、渲染紧张氛围等违法违规行为进行打击,合理 引导楼市预期。供给端,从土地市场和租赁住房市场两方发力。加大住宅用地供应,青岛、济 南、天津等地落实两集中要求,稳定土地供应充足预期,多地完善土地竞拍规则稳地价。助力 住房租赁建和监管,增加租赁住房供应量的同时,保障租赁住房居住利益,例如深圳出台政策 争取租售同权。

4.3 调控效果:土地市场热度下降,住宅市场依旧活跃

土地市场热度下降。进入 2021 年后,土地成交面积整体呈下行趋势,且基本低于 2019 年 同期水平(图 32)。土地成交土地溢价率 1 月呈上行趋势,2 月中旬后呈下降趋势,其中三线 城市溢价率最高(图 33)

成交面积依然活跃。随着疫情影响逐渐减弱加之 2020 年房地产的宽松政策,2021 年春节 前后 30 大中城市房地产成交面积基本高于 2019 年,进入 2021 年 3 月份后,随着收紧政策的 效果逐渐显现,商品房成交面积开始下降,低于 2019 年同期水平(图 34)。相较于往年,2021 年春节前后一线城市成交面积明显增加(图 35),可能是由于疫情就地过年的影响。

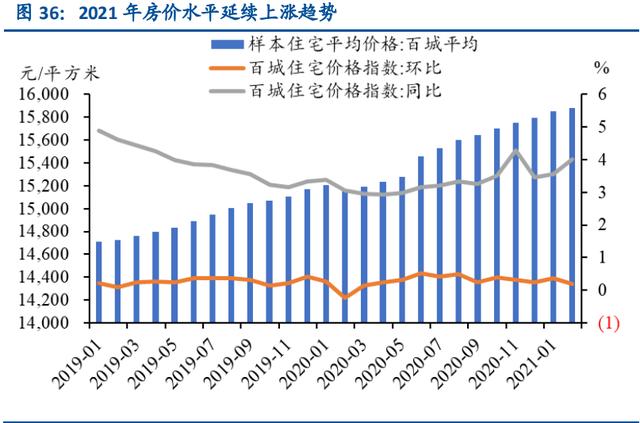

价格水平保持上升趋势。百城住宅价格指数延续上升的趋势,环比 1 月上升 0.37%。2 月 上升 0.2%(图 36)。其中,一线城市环比涨幅上升,二三线城市环比涨幅下降(图 37)

5.1 历次调控规律总结:调控周期及措施

调控何时收紧。调控在刺激和收紧之间切换,三次收紧调控的共同背景都是房价过快上涨, 为了保障民生和防止房地产泡沫带来的金融风险,调控政策收紧。不同的是,前两轮收紧是经 济过热带动的房地产市场的强势发展,第三轮收紧是经济增长已长期稳定,以三稳为基本导向, 防风险。

销售端时滞较短,多次调控未改上涨趋势。销售面积对调控政策的反应是非常明显的,时 滞较短。房价对调控政策的反映存在滞后,滞后时长大约为 3 个月。总体上,多次调控并没有 真正改变房价不断上涨的趋势(图 38)。

投资端时滞较长。调控政策对房地产投资是有影响的,但作用时滞远长于对房价和销售面 积的影响,作用时滞在 1 年左右(图 39)。

5.2 2021 年新一轮调控效果展望

综合来看,2021 年房地产大概率将继续维持求稳偏紧的政策基调。2016 年以来,地产政 策再未出现显著放松,房地产泡沫被定调为“威胁金融安全最大的灰犀牛”。2021 年两会期间 重提“房住不炒”,可见“房住不炒”仍是房地产政策的基调。同时,“十四五”规划建议中在 坚持房住不炒总基调的同时,提出了“促进住房消费健康发展”,大起大落的风险不大。

投资端,2021 年全国房地产投资仍保持一定韧性。一方面,三条红线下房企拿地放缓,但另一方面,租赁房和保障房建设有望成为 2021 年高投资的主要支撑,租赁市场的发展为 2021 年房地产投资注入新动能。

销售端,预计 2021 全国房地产销售面积小幅调整。经济的全面恢复为销售提供支撑。但 是,考虑到 2020 年房地产市场销售恢复超乎预期,部分需求提前释放,同时房住不炒定位下 2021 年房地产行业信贷环境大概率收紧,可能会导致住房需求更加理性的释放,房地产销售 面积可能会小幅下降。

风险提示

全球疫情持续蔓延,房地产政策超预期收紧。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。