知识点 按费用构成要素划分建安工程费

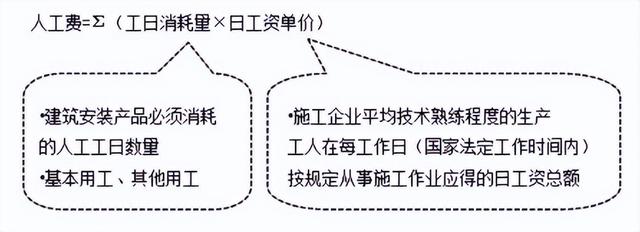

(一)人工费

支付给直接从事建筑安装工程施工作业的生产工人和附属生产单位工人的各项费用。

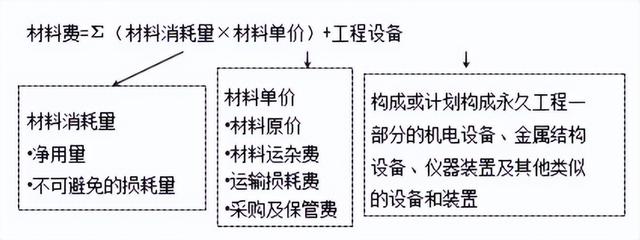

(二)材料费

施工过程中消耗的各种原材料、辅助材料、构配件、零件、半成品或成品、工程设备的费用。

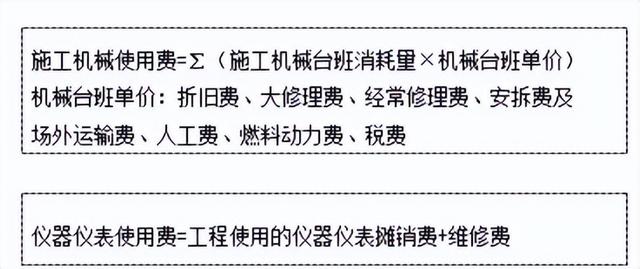

(三)施工机具使用费

施工机械、仪器仪表作业发生的使用费或租赁费。

【2014年·单选】根据我国现行建筑安装工程费用项目组成的规定,下列有关费用的表述中不正确的是( )。

A.人工费是指支付给直接从事建筑安装工程施工作业的生产工人和附属生产单位工人的各项费用

B.材料费中的材料单价由材料原价、材料运杂费、材料损耗费、采购及保管费五项组成

C.材料费包含构成或计划构成永久工程一部分的工程设备费

D.施工机具使用费包含仪器仪表使用费

『正确答案』B

『答案解析』本题考查的是材料费。材料的单价组成应该是材料原价、材料运杂费、运输损耗费、采购及保管费等。参见教材P10。

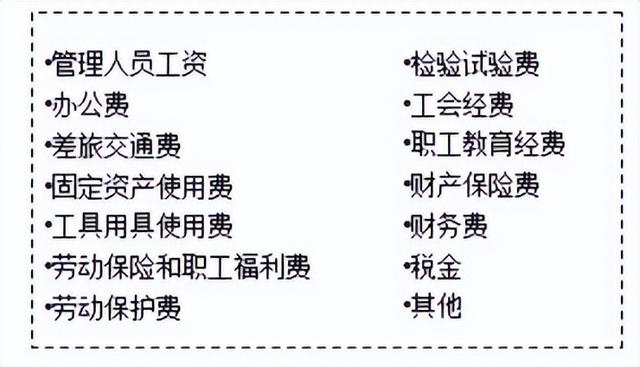

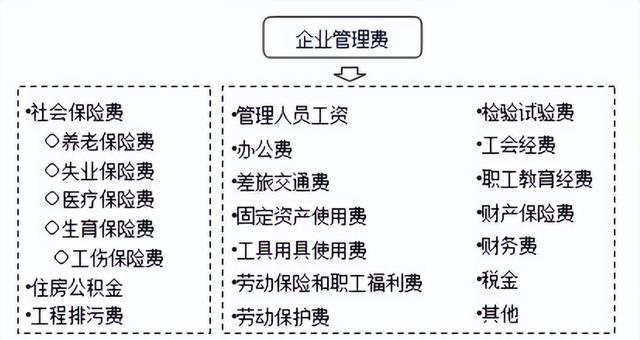

(四)企业管理费

1.企业管理费是建筑安装企业组织施工生产和经营管理所发生的费用。

◆劳动保险和职工福利费。是指由企业支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等。

◆劳动保护费。是企业按规定发放的劳动保护用品的支出。如工作服、手套、防暑降温饮料以及在有碍身体健康的环境中施工的保健费用等。

◆检验试验费。是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用,由建设单位在工程建设其他费用中列支。但对施工企业提供的具有合格证明的材料进行检测不合格的,该检测费用由施工企业支付。

◆固定资产使用费:管理和试验部门等使用的属于固定资产的房屋、设备等的折旧、大修、维修、租赁费。

◆工具用具使用费:是指企业施工生产和管理使用的不属于固定资产的工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。

◆ 财产保险费:施工管理用财产、车辆等的保险费用。

◆ 税金:企业缴纳的房产税、车船使用税、土地使用税、印花税等。

◆ 其他:包括技术转让费、技术开发费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费等。

【2014年·多选】按我国现行建筑安装工程费用项目组成的规定,下列属于企业管理费内容的有( )。

A.企业管理人员办公用的文具、纸张等费用

B.企业施工生产和管理使用的属于固定资产的交通工具的购置、维修费

C.对建筑以及材料、构件和建筑安装进行特殊鉴定检查所发生的检验试验费

D.按全部职工工资总额比例计提的工会经费

E.为施工生产筹集资金、履约担保所发生的财务费用

『正确答案』ADE

『答案解析』本题考查的是企业管理费。选项B应该是不属于固定资产的工具;选项C,检验试验费是对建筑以及材料和构件进行的一般鉴定。参见教材P10。

2.企业管理费的计算方法

(1)以分部分项工程费为计算基础。

(2)以人工费和机械费合计为计算基础。

(3)以人工费为计算基础。

【注意】工程造价管理机构在确定计价定额中的企业管理费时,应以定额人工费或定额人工费与机械费之和作为计算基数,其费率根据历年积累的工程造价资料,辅以调查数据确定,计入分部分项工程和措施项目费中。

(五)利润-施工企业的盈利

工程造价管理机构确定计价定额中的利润:

以定额人工费或定额人工费与机械费之和作为计算基数,并结合建筑市场实际确定,以单位(单项)工程测算,利润在税前建筑安装工程费的比重可按不低于5%且不高于7%的费率计算。利润应列入分部分项工程和措施项目费中。

不同的单位工程或单项工程利润率不一样,因为工程难度不一样

(六)规费(省级规定)

1.内容

2.计算

(1)社会保险费和住房公积金。以定额人工费为计算基础,根据规定费率计算。

社会保险费和住房公积金=∑(工程定额人工费×社会保险费和住房公积金费率)

(2)工程排污费。工程排污费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。

其他应列而未列入的规费,按实际发生计取列入。

【2014年·单选】关于建筑安装工程费用中的规费,下列说法中正确的是( )。

A.规费是指由县级及以上有关权力部门规定必须缴纳或计取的费用

B.规费包括工程排污费和住房公积金

C.投标人在投标报价时填写的规费可高于规定的标准

D.社会保险费中包括建筑安装工程一切险的投保费用

『正确答案』B

『答案解析』本题考查的是规费的内容。A选项,规费是省级政府和有关权力部门规定必须缴纳的费用。C选项,规费按照当地建设主管部门规定的费率计取。参见教材P12。

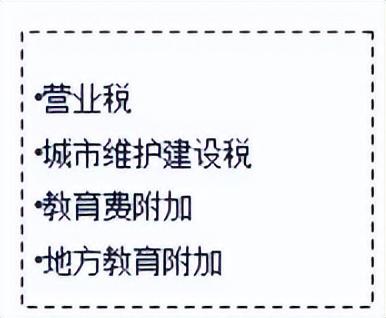

(七)税金

【提示】掌握组成和每种税金的计算(计算基础和税率)

税目 | 计税依据 |

营业税 | 营业额的3%,其计算基础含有其本身(价内税) |

城市维护建设税 | 纳税地点为市区的,为营业税的7% |

教育费附加 | 营业税的3% |

地方教育附加 | 营业税的2% |

【总结】城市维护建设税、教育费附加、地方教育附加的计算基础相同,均是营业税,费率不同。

【营业税的计税营业额】

应纳营业税=计税营业额×3%

计税营业额:

■含税营业额,包括建筑、修缮、装饰工程所用原材料及其他物资和动力的价款(工程合同价)

■当安装设备的价值作为安装工程产值时,包括安装设备价款

■当将工程分包或转包,营业额中不包括分包或转包的价款

■纳税地点为应税劳务发生地

【税金的综合计算】(重点)

税金的计算有下面两个公式:

(1)当已知“建筑安装工程造价”时

应纳税额=建筑安装工程造价×3%×(1+7%+3%+2%)

(2)当仅已知“人、材、机、企业管理费、利润、规费”时

应纳税额=税前造价×综合税率(%)

【提示】在做题时,首先明确题目中给出的是否是含税造价。

■综合税率

纳税地点 | 综合税率 |

市区 | |

县镇 | 3.41% |

农村 | 3.28% |

实行营业税改增值税的,按纳税地点现行税率计算。(增)

【提示】直接记住税率,考试时直接运用

【公式推导】

不含税造价+含税造价×营业税税率×(1+城市维护建设税税率+教育费附加税率+地方教育附加税率)=含税造价

为了简便上面的计算式子,按照纳税地点是城市来计算,上面的计算式子可以简化为:

不含税造价+含税造价(3%+3%×7%+3%×3%+3%×2%)=含税造价

含税造价/(1+综合税率)+含税造价(3%+3%×7%+3%×3%+3%×2%)=含税造价

1/(1+综合税率)+(3%+3%×7%+3%×3%+3%×2%)=1

【例】某市建筑公司承建某县政府办公楼,工程不含税造价为1000万元,求该施工企业应缴纳的营业税、城市维护建设税、教育费附加和地方教育附加分别是多少。

解:含税营业额=1000×(1+3.41%)=1034.126万元

应缴纳的营业税=1034.126×3%=31.024万元

应缴纳的城市维护建设税=31.024×5%=1.551万元

应缴纳教育费附加=31.024×3%=0.931万元

应缴纳地方教育附加=31.024×2%=0.620万元

【2015年·单选】某市属建筑公司收到某县城工程一笔1000万元的进度款,已知营业税率为3%,教育费附加为3%,地方教育附加为2%,市区、县城的城市维护建设税率分别为7%、5%,则该建筑公司为这笔进度款缴纳的建筑安装工程税金为( )万元。

A.33.60

B.33.00

C.34.77

D.34.13

『正确答案』B

『答案解析』本题考查的是税金的综合计算。建筑安装工程税金=1000×3%×(1+5%+3%+2%)=33万元。参见教材P14。

【2014年·单选】下列建筑安装工程税金的计算公式中,正确的是( )。

A.应纳营业税=税前造价×综合税率(%)

B.城市维护建设税应纳税额=计税营业额×适用税率

C.教育费附加应纳税额=应纳营业税税额×3%

D.地方教育附加应纳税额=应纳教育费附加额×当地规定的税率

『正确答案』C

『答案解析』本题考查的是教育费附加。A选项,应纳营业税=计税营业额×3%;B选项,城市维护建设税=应纳营业税额×适用税率;D选项,地方教育附加=应纳营业税额×2%。参见教材P13。

【2013年·单选】某施工企业承建某市区一住宅楼工程,工程不含税造价为2000万元,当地地方教育附加税率为2%,则该工程应缴纳的建筑安装工程税金为( )万元。

A.65.60

B.67.00

C.68.20

D.69.60

『正确答案』D

『答案解析』本题考查的是税金的综合计算。建筑安装工程税金=2000×3.48%=69.6万元。参见教材P14。

【2011年·单选】关于建筑安装工程费用中税金的说法,正确的是( )

A.税金是指按国家税法规定应计入建筑安装工程费用的营业税

B.当安装的设备价值作为安装工程产值时,计税营业额中应扣除所安装设备的价款

C.总承包方的计税营业额中不包括付给分包方的价款

D.当预算定额中含有未计价主材时,计税营业额中应不包括此类未计价主材费用

『正确答案』C

『答案解析』本题考查的是营业税。选项A,税金是指按国家税法规定应计入建筑安装工程费用的营业税、城市维护建设税、教育费附加及地方教育费附加;选项B,当安装的设备价值作为安装工程产值时,计税营业额中应包括所安装设备的价款;选项D,当预算定额中含有未计价主材时,计税营业额中应包括此类未计价主材费用。参见教材P13。