作者: 小晟

随着社会经济发展,营商环境的利好,越来越多的公司在发展壮大,在企业业务向外扩张的过程中,设立分公司还是子公司,这个是许多公司决策者面临的问题。

今天就与大家分享一下关于母子公司和总分公司的那些事。

01

母子公司、总分公司定义

(一)母公司定义:母公司是指有一个或一个以上子公司的企业。依照定义可知,成为母公司需满足两个条件。

1、必须拥有1个或者1个以上子公司。

2、母公司可以是:法律规定的股份有限公司、有限责公司等企业,也可以是非企业形式,比如“基金”等等。

(二)子公司定义:

1、是指一定比例以上的股份被另一公司持有或通过协议方式受到另一公司实际控制的公司。

2、总体来说,母子公司之间存在着控制与被控制,支配与被支配的关系,这种关系是母子公司直接最基本的关系。

虽然在股权控制方面子公司受制于母公司,但就法律地位而言,子公司属于独立法人,可以独立承担相关的民事责任。

(三)总公司定义:

1、总公司是指具有独立法人地位的企业总机构。通过生产、销售、财务、人事等方面的控制权,对分公司实施管理。

(四)分公司定义:

1、分公司在业务、资金、人事等方面受总公司管控,没有独立的法人资格,也不具有单独承担相关民事的责任。一般来说,分公司是总公司的附属机构。

02

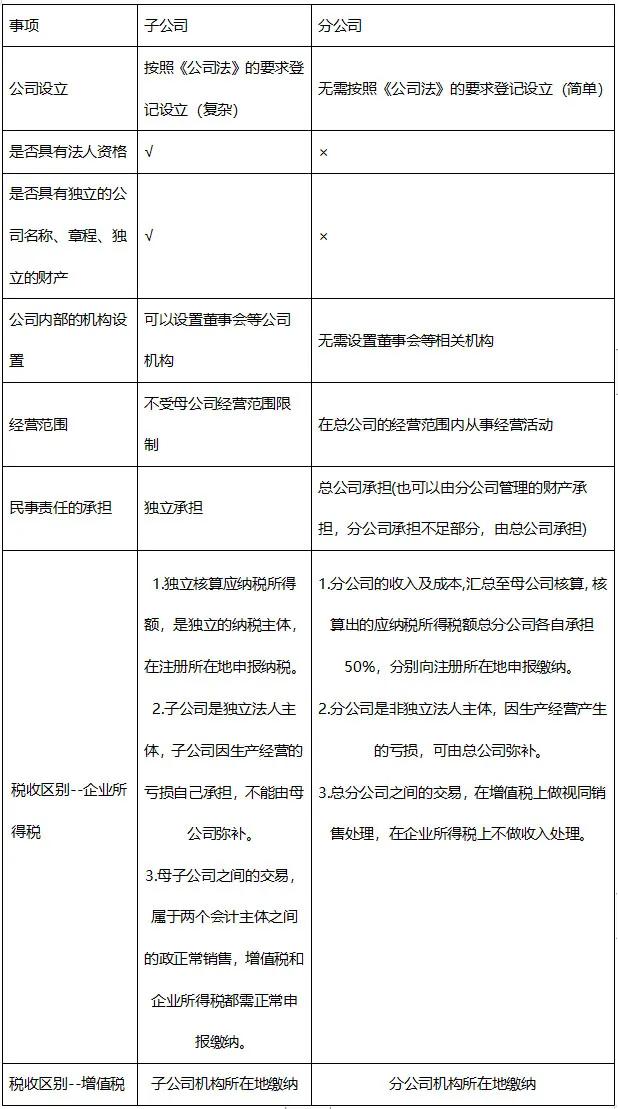

子公司与分公司的区别

03

分公司与子公司的经营选择

(一)关于经营风险:

1、子公司为独立法人主体,若子公司破产,不会影响到母公司的安全;分公司不具备法人资格,因此分公司也不存在破产主体的资格,分公司的债务由总公司承担。

(二)关于税务方面:

1、在增值税方面,分公司与子公司的处理基本相同。

2、在企业所得税方面,母子公司企业所得税纳税地点为实际经营所在地,总分公司跨地区经营,一般情况下企业所得税采取汇总纳税(同一地区经营除外)。

3、在税收政策方面,以小微企业为例,分公司不是独立法人主体,分公司的经营情况要纳入总公司核算,一旦总公司的相关资产或利润不满足小微企业的条件,则无法享受到相关的税收优惠。

(三)关于公司设立方面:

1、子公司是独立的法人主体,按照《公司法》要求,在设立时有独立的公司名称、章程、独立的财产等等,手续相对较多,办理流程较为复杂;分公司的设立往往较为简单,在设立时,向当地的主管部门进行备案以及领取营业执照即可。

综上所述,设立子公司或分公司都有各自优劣,企业应结合自身实际经营需求及相关的税收政策,综合考虑!