本文作者:Gary Alexander

作为价值导向型投资者,最令人满意的方面之一是,您可以将非常理想的成长型股票列入观察名单,然后在大跌后抓住机会买入。

BigCommerce (纳斯达克股票代码:BIGC)是一个与 Shopify (纽约证券交易所股票代码:SHOP)竞争的电子商务软件平台,长期以来一直在我关注的迷人成长股名单上,但它也一直以无法买入的高估值进行交易。

然而,今年,随着大流行后世界电子商务股票的情绪减弱,BigCommerce 的势头有所下滑。BigCommerce 的大部分收益都消失了,使该股票处于比历史高点低约 50% 的更加诱人的水平:

这位电商成长之星的估值空前低

在我们深入探讨 BigCommerce 的许多优点之前,让我们首先从股票的新估值开始。目前股价接近 54 美元,BigCommerce 的市值为 38.2 亿美元(顺便说一下,竞争对手 Shopify 的市值约为 1800 亿美元)。在我们从 BigCommerce 最近的资产负债表中扣除 2.033 亿美元的现金后,其企业价值仅为 36.2 亿美元。

在本财年,BigCommerce 的收入范围在 2.10.7-2.117 亿美元之间,同比增长 38-39%。与此同时,华尔街分析师对明年(22 财年)的收入共识为 2.683 亿美元,同比增长 23%,相对悲观。

这使 BigCommerce 的估值倍数为:

17.2 倍 EV/FY21 收入

13.4 倍 EV/FY22 收入

这是否使 BigCommerce 成为价值股票?当然不是;然而,BigCommerce 的交易价格仍然比过去便宜得多,当时它的估值倍数超过了远期收入的 30 倍以上。BigCommerce 的交易价格也远低于其最知名的竞争对手 Shopify,后者成功地保持了 BigCommerce 过去 30 倍以上的收入倍数:

在我看来, BigCommerce 的风险回报状况已明显转向多头;与一年前鼎盛时期的 BigCommerce 相比,以当前股价买入的风险要低得多。由于其估值,我曾经看空 BigCommerce;现在,我更热衷于看到这只股票的机会,并将我的观点转为看涨。

庞大的潜在市场

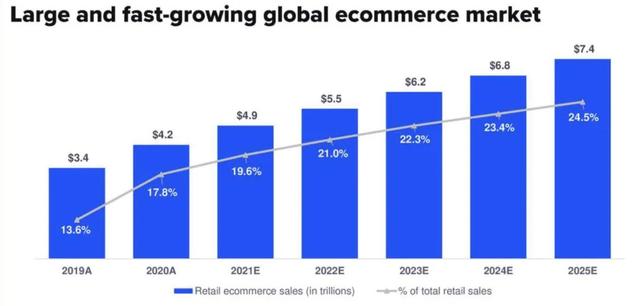

让我们从 BigCommerce 最明显的优点开始:它服务于一个巨大的市场,这是投资增长软件股票时要考虑的最重要的事情。当然,现在每个人都知道电子商务是一个巨大的市场,它在零售总支出中占据了更大的份额;然而,将一些数字放在传统智慧背后是件好事。

如上图所示:BigCommerce 目前估计今年电子商务总支出为 4.9 万亿美元,占零售总支出的 19.6%。在接下来的四年里,BigCommerce 预计电子商务将上升到所有零售额的四分之一左右,市场总额将增长到 7.4 万亿美元。

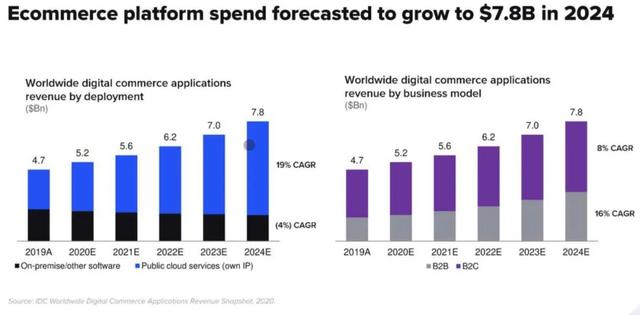

像 BigCommerce 这样的平台是这个庞大市场中必不可少的齿轮。零售公司希望在线销售他们的商品,但这并不意味着他们想从头开始建立自己的电子商务平台。这些平台服务的市场正在增长:BigCommerce 预计 2024 年平台支出将达到 78 亿美元:

然而, BigCommerce 的机会不仅限于使用该平台的订阅费。虽然平台费用目前占 BigCommerce 收入的最大部分,但它预计到 2025 年其整体市场机会将达到 260 亿美元,其中大约一半来自第三方服务,如运输、支付处理、数字营销和其他服务。换句话说,除了简单地获得新客户并从全球电子商务支出的增长中受益之外,BigCommerce 还有很多途径可以实现持续增长。

即使在大流行后世界,增长趋势仍然很热

投资者对电子商务明星的热情在 2021 年消退已不是什么秘密。去年炒得最厉害的一些交易,例如 Chewy (纽约证券交易所代码:CHWY),已经陷入深度调整。BigCommerce 虽然从技术上讲是一家支持电子商务业务的软件公司,而不是数字商家本身,但它已成为同样修正的受害者。

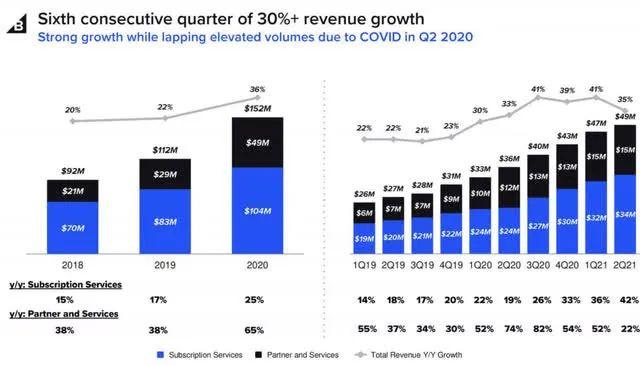

然而与此同时, BigCommerce 的增长率仍然令人印象深刻——即使在抗击大流行的一年之后。在下图中查看公司的增长趋势:

最近,BigCommerce 在第二季度实现了 35% 的同比增长。这个增长率的惊人之处在于 A) BigCommerce 现在正在与大流行作斗争,当电子商务开始起飞时,B) 当 BigCommerce 年增长率约为 20% 时,它的增长速度仍然比大流行前快,这是也是在 BigCommerce 的估值倍数比今天的交易高得多的时候。

还有一点需要注意的是,虽然 BigCommerce 和其他类似的电子商务平台通常被认为是支持没有能力或资源在内部建立自己的电子商务平台的小型企业,但 BigCommerce 的客户群包含一些非常引人注目的名字。从下图中,请注意以下属于 BigCommerce 客户的大公司:电信巨头沃达丰、电子制造商夏普、鞋类制造商锐步和汽车制造商马自达。

利润率正在上升

最后,对于潜在的低端市场非常重要:BigCommerce 的利润率正在迅速扩大。

首先,看看下图中公司的毛利率。在第二季度,BigCommerce 的专业毛利率达到了 80%,比去年第二季度的 79% 高出一个百分点,并且比大流行前时期 70 年代高的预估毛利率有所改善。

这表明几乎每一美元的增量收入都流向了底线:并为 BigCommerce 提供了在更大规模的道路上实现显着利润扩张的机会。

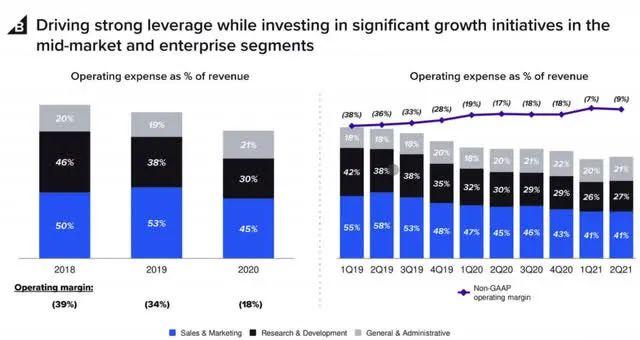

即使是现在,以 BigCommerce 相对较小的约 2.5 亿美元的年运行率,该公司也在迅速扩大规模并接近盈亏平衡。截至最近一个季度,BigCommerce 的预估营业利润率达到 -9%:与去年同期的 -17% 相比提高了 8 个百分点,并且与大流行前 30 年代中期的亏损利润率相比也有显着改善。该公司通过降低销售和营销支出以及研发费用占收入的百分比来实现利润率扩张,这些支出的增长速度明显低于收入。

关键投资要点

BigCommerce 的投资主题简洁明了:在估值下降的情况下,巨大的电子商务市场具有长期的顺风、强劲的增长趋势和迅速扩大的利润率。这就是我所说的买入华尔街曾经的宠儿的“最佳点”。将最近的下跌用作适时的买入机会。