导读:有着“中国欧莱雅”之称的逸仙电商,股价暴跌,市值蒸发百亿。市场为何不看好逸仙电商?这或许可以从其过往的业绩表现窥见一斑。数据显示,除2019年取得7356万元盈利以外,2018年至今,逸仙电商一直处于亏损状态。逸仙电商巨额亏损背后的原因是什么,其又将如何走出困局?

逸仙电商旗下品牌“完美日记”系列单品,图源网络

作者|彭格

3月10日起,在美上市中概股遭遇历史性下跌行情,爱奇艺(IQ.NASDAQ)、逸仙电商(YSG.NYSE)等多只中概股一连开启多个交易日的杀跌。

不过,随着3月16日国务院金融专题会议的召开,中概股陆续开始反弹,美股市场上,热门中概股总体跑赢大盘。截至3月28日美股收盘,爱奇艺收涨约9.5%、腾迅音乐(TME.NYSE)涨超5%。

然而,在中概股普遍反弹之际,逸仙电商在资本市场的走势却依旧有气无力。截至3月28日美股收盘,逸仙电商每股仅录得0.72美元,总市值为4.75亿美元,较巅峰期市值缩水90%以上。

根据美国纳斯达克市场规定,上市公司的股票如果每股价格不足1美元,且这种状态持续 30 个交易日,市场将发出预亏警告;被警告的公司如果在警告发出的 90 天里,仍然不能采取相应的措施进行自救以改变股价,将被宣布停止股票交易。

作为国货彩妆行业头部企业,拥有网红品牌“完美日记”、被誉为“中国欧莱雅”的逸仙电商,为何不受资本市场待见?或许可以从其过往的业绩表现窥见一斑。

3月10日,逸仙电商发布2021年第四季度及全年未经审计业绩报告。报告显示,2021年,公司实现营收58.4亿元人民币(如无特殊注明,货币单位下同),较去年同期增长11.6%;归母净利润亏损15.41亿元,较去年同期缩窄42.68%。其中,第四季度实现营收15.28亿元,较去年同期下降22.11%;归母净利润亏损4.73亿元,较去年同期收窄69.08%。

与逸仙电商低迷态势形成鲜明对比的是,其同业竞争对手的蒸蒸日上。目前国内头部美妆品牌共有9家上市公司,分别为逸仙电商、贝泰妮(300957.SZ)、爱美客(300896.SZ)、上海家化(600315.SH)、丸美股份(603983.SH)、珀莱雅(603605.SH)、水羊股份(300740.SZ)、华熙生物(688363.SH)、拉芳家化(603630.SH),总市值领先的为爱美客、贝泰妮和华熙生物。

截至财熵发稿,上述9家公司中有6家已公布2021年年报。从财报来看,除逸仙电商外,其余上市公司的营收、净利均为正增长;珀莱雅、水羊股份、拉芳家化虽然暂未公布2021年年报,但它们2021年前三季度均取得不同程度的盈利。

国内头部美妆上市公司2021年财务数据一览,数据来源于雪球,财熵整理

在行业普遍盈利的情况下,逸仙电商为何会亏损?财熵穿透逸仙财报发现,不合理的费用支出是一大原因。

逸仙电商过去几年实现了较快的营收增长,但始终饱受盈利困扰。

数据显示,2018年至2021年,逸仙电商营业收入从6.35亿元上升至58.4亿元,年复合增速达到273.37%。

年复合增长,是以长期时间作为基础的核算,更能够说明产业或产品增长或变迁的潜力和预期。通常来说,年复合增长越高,企业的长期盈利能力越佳。但这一点在逸仙电商的财报里表现有限。数据显示,除2019年取得7356万元盈利以外,2018年至今,逸仙均处于亏损状态。

逸仙电商2018-2021年营收、净利情况,数据来源于雪球,财熵整理

巨额亏损的背后,是逸仙电商的大手笔营销费用支出。数据显示,2018年至2021年,逸仙的营销费用分别为3.09亿元、12.51亿元、34.12亿元、40.06亿元。4年间,营销费用所占年度营收的比重,从2018年的48.2%提升至68.6%。

然而,不断走高的营销支出,并没有换来预想的业绩回报。从数据看,逸仙电商的营收增速在逐年减缓,从2019年的377.11%下降至2021年的11.6%。这意味着,其由烧钱所带来的流量红利正在消退。

与大手笔的市场、销售与管理费用花销不同,逸仙电商在研发费用的支出上较为吝啬。2018年至2021年,公司的研发费用分别为264.10万元、2317.90万元、6651.20万元、1.42亿元。虽然研发费用所占营收的比重在进一步扩大,从2018年的0.42%增长至2.43%,但无论从占总收入比重,还是从投入金额上来看,其对研发的投入均不及同期营销费用的“零头”。

为何会出现如此明显的“重营销轻研发”的情况?业界普遍认为,这与逸仙电商走偏的“DTC”模式有关。

“DTC(Direct-to-Customer)”模式,即直接面对消费者的商业模式,品牌方省去经销商或中间平台,通过官网渠道(社群、小程序、企业微信、官网等)直接面对消费者,与消费者交流,以此加强消费者的参与感,达到转化的目的。

逸仙电商2016年成立,在DTC模式的加持下,2018年,公司旗下的“完美日记”成为首个登顶天猫“双十一”彩妆榜的国货品牌,并给公司带来巨大收益。2018年逸仙收入6.35亿元,2019年达到30.31亿元。2020年,逸仙赴美上市成功,成为首个在美股上市的中国美妆公司。

但现在来看,逸仙电商正在背离其打造DTC模式的一个重要初衷——节约费用。

虽然,DTC模式让逸仙电商节省了在渠道构建方面的费用——消费者在线上与线下都选择官方直营,品牌方通过在小红书、B站(09626.HK,BILI.NASDAQ)等平台与消费者直接沟通,接收消费者反馈。但与此同时,逸仙庞大的营销支出,也让原本从经销商处节省下来的钱,流入了KOL、明星以及各大主播的口袋中。

数据显示,2018年至2021年,4年间,逸仙电商的营销费用,从3.09亿元暴增至40.06亿元;营销费用所占年度营收的比重,从2018年的48.2%提升至68.6%。

简单来说,DTC模式让逸仙电商免于成为经销商的“打工人”,但却让其变成了KOL的“打工人”。

与此同时,由DTC模式带来的快速发展的“后遗症”,也正在将逸仙电商卷入舆论漩涡。

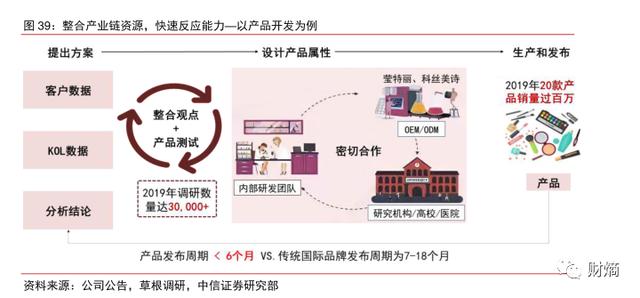

DTC模式的优势之一,是对消费者需求的精准洞察,DTC商业模式与其他关键能力的结合,能够大大加速品牌方对于新品的推出。中信证券(600030.SH)曾对逸仙电商做过研究分析,称其为DTC美妆的头号玩家。在分析其优势时,报告中提到一点:“逸仙电商可在6个月内完成新品的概念提出、开发到上线,远低于国际品牌通常所需的7到18个月”。

DTC模式的优势之一,是对消费者需求的精准洞察,DTC商业模式与其他关键能力的结合,能够大大加速品牌方对于新品的推出。中信证券(600030.SH)曾对逸仙电商做过研究分析,称其为DTC美妆的头号玩家。在分析其优势时,报告中提到一点:“逸仙电商可在6个月内完成新品的概念提出、开发到上线,远低于国际品牌通常所需的7到18个月”。

逸仙电商新品推新速度,图引自《中信证券逸仙电商价值投资分析报告》

从现实看,逸仙电商的确尝到了由DTC模式带来的产品周期的甜头。以其巅峰期为例,2019年至2020年前三季度,逸仙在眼妆、唇妆、底妆、化妆工具、礼盒和护肤类目累计推出了约1500多个新SKU。但凡事有得必有失,由快速迭代产生的产品研发、产品质量等问题,也随之在逸仙电商身上浮现。

在产品研发方面,电商分析师李成东曾一针见血地指出,“真正的研发能力绝不是像完美日记一样换包装、搞联名,而是指产品本身的功效”。

在产品质量方面,各大平台上关于逸仙电商旗下完美日记等品牌的排雷、避坑等帖子不胜枚举。“便宜但质量良莠不齐”,是许多消费者对其品牌的普遍评价。

“如果消费者把一根YSL口红用断了,消费者第一反应往往是‘莫非我的使用方法有问题’;但如果消费者把一根完美日记口红用断了,消费者第一反应往往是‘莫非质量有问题’。”逸仙电商创始人黄锦峰曾如是说。

许多消费者之所以选择购买逸仙电商的产品,很大一部分原因是出于价格方面考虑。以完美日记为例,完美日记遵循“高性价比”策略,包括美妆蛋、眉笔、眼影、口红等在内,单品售价最高不会超过300元。

“大牌平替”、“性价比”等标签是完美日记的“出圈”密码,但随着友商对“性价比”打法的模仿,完美日记的价格优势变得越来越不稀罕。更要命的是,随着公司的发展,“大牌平替”、“性价比”等带着明显“低端化”色彩的标签,正在成为逸仙电商品牌升级,布局高端领域的桎梏。

为摆脱“低端化”的标签,实现规模的二次扩张,近一两年,逸仙电商发力产品矩阵,意图打造为全品类、多品牌的化妆品集团。从发展轨迹来看,逸仙的产品矩阵打造主要聚焦在两方面:在内自主孵化,在外兼并收购。

2020年6月,逸仙电商开始试水护肤领域,自主孵化了护肤品牌“完子心选”;同年11月,逸仙收购法国高端美妆品牌“Galénic”,此后又陆续收购了中国台湾大众护肤品牌“DR.WU”在大陆的业务,以及英国高端美妆品牌“EVELOM”。

逸仙电商的产品矩阵,图截取自官网

从行业发展轨迹来看,打造化妆品集团是大势所趋,欧莱雅、上海家化莫不如此。但放在逸仙电商身上,集团化战略成了争议事件,争议主要集中在其兼并收购的做法上。

有股民认为,逸仙电商太过激进。作为一个2016年才成立的新锐品牌,逸仙应该先把重心放在如何扭亏为盈上,兼并收购不但烧钱而且风险未知。

“无论是涉足高端,还是投入研发,都需要围绕消费者需求,降低消费者成本。”香颂资本董事沈萌表示,“如果收购没有提升消费者心目中的品牌价值,研发没有降低消费者使用门槛、间接积累品牌价值,都是一种资源的浪费,不能形成净收益。”

对于争议,黄锦峰的回应是,“我们在跑完美日记第一辆车的时候,就把高速公路修了,然后其它品牌再跑的时候,就可以沿着高速公路一直跑下去,我把高速公路修起来了,所以希望上面多跑几台车。而实现这个目标有两个做法,一是自己孵化,二是收购。收购速度快而且能帮助公司补短板”。

江湖传闻,逸仙电商的第二大股东、高瓴资本的张磊曾鼓励黄锦峰:“中国一定有机会诞生新的欧莱雅”。

传闻是否属实不得而知,但从现状来看,逸仙电商达成目标的难度不小。