企业云计算的认知发展到今天,其实是在不断的颠覆中形成的。

自2006年亚马逊正式推出AWS云服务以来,“尚云”这个关键词十多年来一直是“故事”的主角,褒贬不一,不容反驳。但从去年开始,出现了一个有趣的新词“下云”,顾名思义,就是从公有云上搬下来的意思。

显然,企业上云后,从需求的角度重新评估了“云”与业务的关系。上云不是目的,而是提高业务创新或效率的一种方式。上云不是万能的。以合理的方式上云已经成为企业的共识。

根据赛迪顾问发布的数据,2019年中国私有云市场规模达到817.4亿元,私有云市场主要是IaaS。2019年,中国公有云市场规模为712亿元,IaaS市场规模为449亿元。公有云的规模从未超过私有云。同时,赛迪顾问也认为,未来三年私有云增速会加快,而公有云增速会放缓。

云计算市场的重心正在转移,私有云将是未来企业云市场的主要渠道。

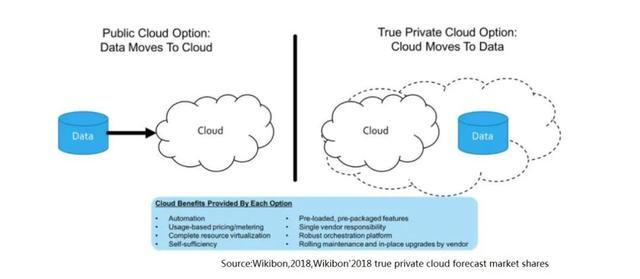

私有云市场进入明确上升通道可能很多人觉得中国市场有其特殊性,公有云一直不占优势,那我们就从全球市场来看私有云吧。

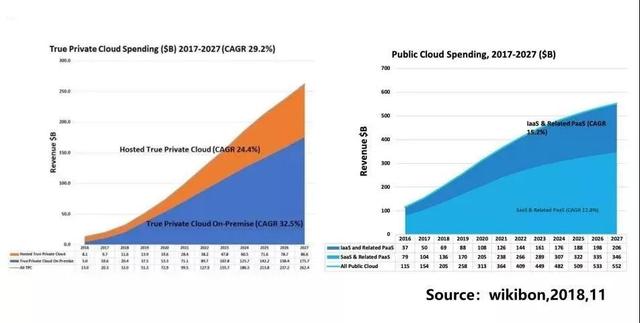

Wikibon2018预测报告显示,真实私有云的规模为510亿美元,而2018年9月Gartner的公有云预测报告中公有云IaaS&PaaS的规模为583亿美元,已经实现数值逼近。同时,该组织还预测,2019年全球真正的私有云市场规模将超过510亿美元,2024年以1860美元首次超越公有云IaaS & IpaaS 1760亿美元的市场总量,之后继续高速增长。

事实上,有着敏锐市场嗅觉的公有云玩家早就察觉到了私有云的趋势。比如AWS推出了前哨,微软推出了AzureStack。从国内市场看,阿里云推出神龙服务器和“小飞”进军私有云。一直专注于易捷私有云市场的EasyStack也在去年5月推出了最新版本的流畅且“可进化”的私有云ECS。

机构的分析预测和市场热点的转换,似乎是为私有云主流做铺垫。

但这是传统私有云的机会吗?答案显然是否定的。

从基本概念来看,私有云是为一个客户单独使用而构建的,因此可以提供对数据、安全性和服务质量的最有效控制。该公司拥有基础设施,并可以控制如何在此基础设施上部署应用程序。私有云的早期形式通常是典型的虚拟化+云管理模式。借助虚拟化管理,企业可以实现底层基础设施资源的灵活管理,从而降低企业成本。这种情况下,企业客户基本没有新一代的云应用。他们中的大多数都选择了云来进行虚拟化管理和降低成本。这样的项目限制了私有云的想象力,让私有云市场备受质疑。

随着私有云的演进,它也在演进。除了私有云的改进版本,企业用户有新一代云应用需求,但在丰富性、应用碎片化等体验方面,与公有云相比缺乏竞争力。商业模式仍处于许可证主导的软件时代。由于客户环境复杂,存在大量定制,部署和运维复杂,不可能实现平滑升级。

新一代私有云正改写市场格局值得注意的是,在这份报告中,CCID顾问首次定义了新一代私有云,并指出了未来新一代私有云的两种主流模式,这与易捷星云的思路不谋而合。

易捷星云认为,新一代私有云是基于新一代数据中心安全、稳定、高效的分布式云操作系统。它通过一体化、场景化的设计理念,实现平台与服务的分离,实现整个平台的演进能力和轻运维能力,帮助企业用户实现从最基础单元的3节点云就绪超融合到无天花板的超大规模云平台的统一架构,同时保持基于开源生态技术栈的高产品化体验。通过平滑、无感知、可演进的业务、数据迁移和服务中断方式,构建以数据为中心、面向异构云的私有云平台。

显然,新一代私有云实现了无业务感知、无数据迁移、无服务中断的产品形态演进。只有这样的私有云才能承载云、移动、物联网、大数据、AI等新一代企业应用。所以可以称之为新一代私有云。

据我所知,易捷星云花了大约18个月的时间来重建整个ECS架构,从基础设施层面支持新功能。在一体化设计和微服务设计的基础上,借助微服务编排引擎、滚动升级引擎、实时负载分流引擎和服务监控自愈引擎四大机制,让新一代私有云持续平滑、无感知地演进,拥有像公有云一样的消费级体验成为可能。

由此,赛迪顾问在报告中写道:新一代私有云的两种模式:以VMware和easystack为代表的私有云的进一步演进,以及类似华为云栈和阿里云Apsara Stack的AWS outposts模式的公有云在私有部署上的延伸。新一代私有云将取代虚拟化市场,同时升级传统私有云市场。

行业市场的标杆效应公有云之所以在企业上云的过程中不那么强势,是因为公有云提供的服务大部分是标准化的云服务,而行业用户的需求千差万别。因此,基于用户需求的私有云显示出更强的生命力。

根据迪顾问的报告,政府和金融是私有云市场的第一和第二行业。随着新的基础设施和国产化(新创)催生了政务云的第二波浪潮,非x86架构的数据中心和云逐渐从各部委和省级政府实现,催生了政务行业对云服务的巨大需求;金融行业一直是数字化的排头兵,对云服务的需求和迫切程度一直领先于其他行业。

换句话说,私有云市场的竞争焦点一定是行业市场,政府和金融行业的标杆效应更能证明私有云的能力。但由于政府和金融行业对云服务的要求很高,私有云在这两个行业的落地也意味着巨大的挑战。

他们能否成为新一代私有云赋能的主要阵地?

首先,在政府行业,中国最大的IT央企CEC在2019年进行了战略投资,成为云计算的国家队,同时拥有国内最广泛的云生态。截至目前,易捷行云已为甘肃、成都、武宁、遂宁、商丘等省市级政务云提供云系统平台和服务。创造了新基建和信作为新赛道的易捷星运,在中国特色的新基建和信创造行业也有其独特的价值。

其次,在金融行业,易捷星云拥有近百家金融行业的客户。其中,服务邮储银行上千个节点,是最大的开源金融云;服务江苏农信,农信最大的开源金融云,服务TOP20证券客户的50%,包括海通证券、国泰君安、光大证券、平安证券。

不难发现,政府和金融两大行业已经对新一代私有云有了深刻的理解,而通过易捷星云对两大行业的深耕,新一代私有云也逐渐形成了标杆效应。

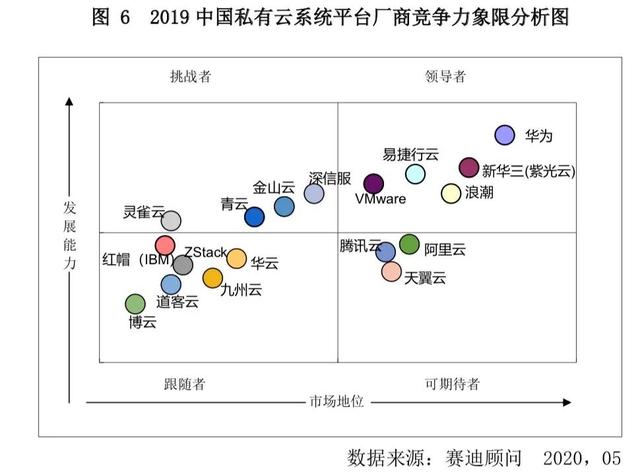

写在最后CCID咨询公司的报告还发布了中国私有云市场的新魔力象限。

在领导者象限,有华为、浪潮、新华三等老牌私有云玩家,也有VMware等虚拟化巨头,而在预期象限,则有阿里云、腾讯云等公有云大鳄。此外,代表新一代私有云的易捷星云也占据了领导者的席位。

在笔者看来,这一现象意味着新一代私有云成功挑战了传统私有云市场格局,领导者的定位就像一面旗帜,让更多行业用户增加了对新一代私有云的认知,开启了新时代。