市值风云APP原创作品,未经授权不得转载

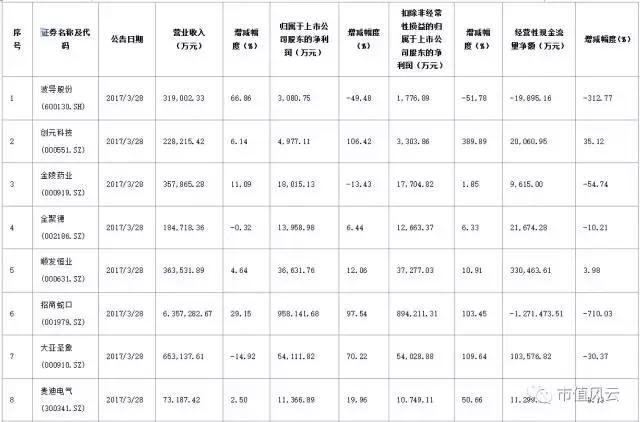

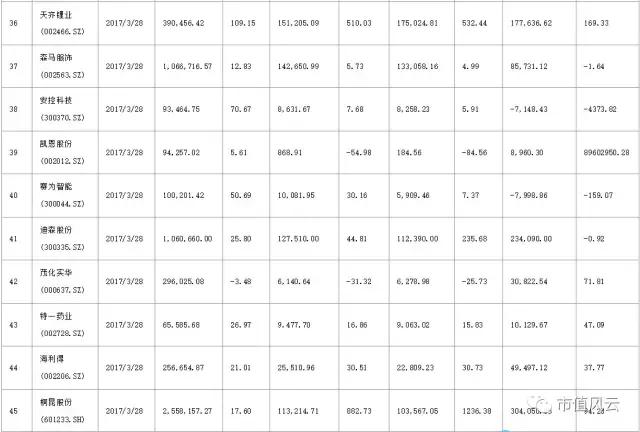

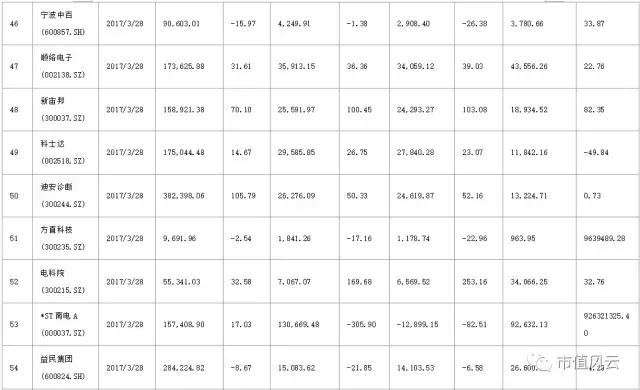

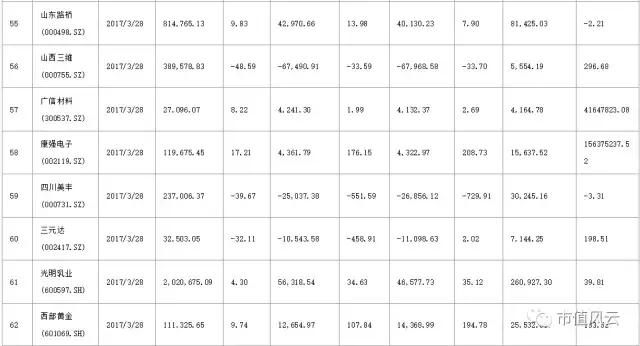

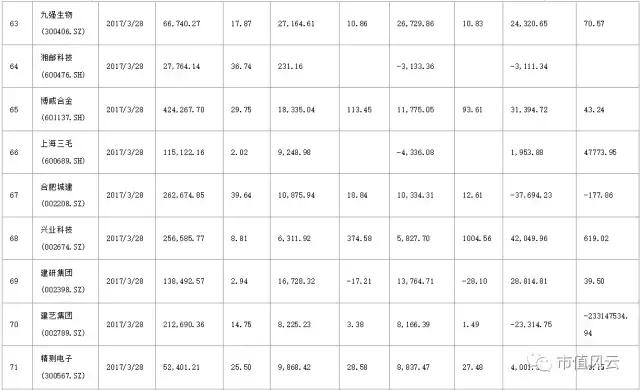

今日(2017年3月28日)共有133家上市公司披露年报,其中主板78家,中小板31家,创业板24家。有92家公司业绩上升。主要会计数据和财务指标如下:

一、迈达的编号(002137。SZ)

主要会计数据和财务指标如下:

【/S2/】2016年,公司实现:营业收入7.99亿元,同比增长91.06%;上市公司股东净利润1.5亿元,同比增长725.36%。

年报显示,公司今年利润主要来自数字营销板块和出售资产贡献的利润:

2015年11月,公司完成对顺威广告、思齐广告、李璇广告三家数字营销公司的收购,纳入合并报表范围。数字营销部门成为公司的主要业务和利润单元。与去年同期相比,公司本报告期数字营销业务板块净利润为7,255.13万元,占公司归属于母公司所有者净利润的48.37%;

此外,报告期内,公司向日盛投资出售全资子公司童渊孵化100%股权,为公司贡献净利润10,765.81万元,占归属于母公司所有者净利润的71.78%。

报告期内,经营活动产生的现金流量净额较上年同期减少的主要原因是缴纳的税费增加及上年同期收到大量预付款项。

风云点评

迈达数码是一家2007年在深圳上市的公司。2015年,公司通过并购从传统行业进入数字营销领域。在大数据、云计算和互联网行业快速发展的背景下,数字营销板块业务成为公司业务收入和利润的主要来源,业绩同比大幅增长。当然,互联网发展迅速,个性化需求越来越强。公司未来仍面临巨大挑战。

二。中泰大桥(002659。SZ)

主要会计数据和财务指标如下:

今年公司实现营业收入3.23亿元,较去年同期下降57.73%;归属于上市公司股东的净利润为-9604.54万元,较上期同比下降3453.75%。

报告称,业绩大幅下降的主要原因有:

1.主营业务营业收入下降,钢材价格波动导致的营业成本上升,毛利率大幅下降。

2.成本增加:

经营性现金流入和现金流量净额分别下降42.45%和280.58%,主要是业务量减少和工程款支付减少所致。

风云点评公司主营业务为桥梁钢结构工程业务。其经营范围包括桥梁钢结构的制造、运输和安装,以及相应的技术研究、工艺设计和技术服务。可为客户提供包括板单元制造、组装焊接、节段拼装、涂装、梁体拼装、梁体运输、桥位安装在内的桥梁钢结构工程服务。

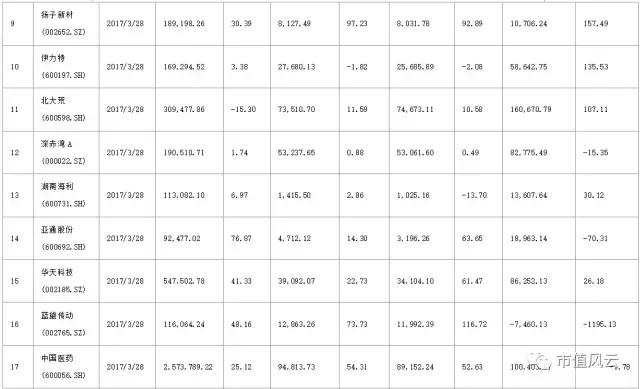

报告期内,公司积极布局国际教育产业,形成了国际教育和钢结构工程双主业经营的发展格局。公司从事的桥梁钢结构工程行业与宏观经济发展周期相关性强。受国家宏观经济形势、整体经济形势预期、固定资产投资规模等因素影响较大,公司业绩波动较大。近年来,教育行业发展迅速,高端教育市场前景看好。希望公司能够继续抓住国内国际教育快速发展的良好机遇,加大对教育行业的投入,通过教育和钢结构双主业的发展,提升公司的综合实力和整体价值。三。宁波海运(600798。SH)主要会计数据和财务指标如下:

【/S2/】2016年,公司实现营业收入113,157.28万元,同比增长8.08%;归属于上市公司股东的净利润8837.09万元,为去年同期的550.70%。

报告称,公司业绩增长的主要原因有:

1.中国沿海煤炭价格指数为616.97点,比上年上涨106.89点。沿海煤炭运价指数呈现先抑后扬的走势,10-11月达到年度高点。运费较上年有较大幅度的增长,使得公司运输业务收入较上年同期有所增长。报告期内,公司自有船舶运量(不含新增运力)较去年同期增加24万吨,同比增长1.63%,运输业务收入增加3,202.14万元,同比增长5.79%。公司海外子公司充分利用管理和信息优势,持续增加海外包机运输业务。此项境外包机业务的开展,为公司增加了924万元的运输业务收入。同时,公司利用品牌优势,扩大市场份额,积极开拓国内外其他船舶租赁业务,较去年同期增加公司运输业务收入3,343.34万元。公司调整运力结构,一艘4.95万吨新建散货船年内投产,实现运输业务收入371.28万元。

2.收费公路经营收入同比增长11.39%。主要原因是中国国民经济的发展,汽车保有量的提高,宁波及其周边路网效应的进一步显现。报告期内,明州高速运营的宁波绕城高速西段路段流量(折算为一级车)为2469.94万辆,同比增加309.62万辆。报告期内日均通行费收入100.79万元/日,同比增长11.09%。虽然中间业务的毛利率与去年同期基本持平,但收入的增加使得该业务的毛利较在去年同期增加了2309.7万元。

风云点评

公司为航运公司,主要从事沿海干散货运输,其中动力煤运输约占总运输量的70%。近年来,世界经济环境呈现复杂多变的格局,不容乐观。在全球经济保持低速增长的同时,大宗商品价格将保持在低位。

虽然延迟交船、取消交船、拆船会抑制净运力的增长,但由于需求低迷,干散货运价仍将维持在较低水平,国际干散货市场低位运行的总体局面难以明显改变。但公司依托实际控制人浙江能源集团对动力煤运力的需求,运输市场业务收入有所增长;依靠通行费收入的不断增加,公路经营促进了收入的增加。

END/本文来自市值风云APP原创作品,未经授权不得转载!