2016年的国庆假期,我只看了一本书,三公子的《工作前五年,决定你一生的财富》,她唤醒了我的理财意识。

在过去的4个多月里,我只培养了一个习惯:记账,终于搞明白了我的钱都是怎么没的了。

通过分析每月账单,我对自己的资金情况已经有了大致的把握,然后学着做消费预算,提高留存率,终于我也有点小本金啦~

打通了“记账”这只怪兽,接下来我的任务就是想想如何让钱自动生钱,寻找金钱的回报率。

不动产是买不起啦,我就在网上看看理财产品吧。理财产品间的区分点就是看风险和收益,股票:高风险,高收益,债券:中低风险,中低收益,储蓄:趋于0风险,赶不上通货膨胀的收益率。

但是,世上还有一种特殊的理财产品—基金,短期内收益低,风险高,但随着时间的拉长,收益会逐渐提高,风险会不断减少。

不需要像投资股票那样天天盯着,也不至于像债券/储蓄那样尴尬的收益率,如此中庸的基金,好像比较适合我。为了填充我对基金的知识空白,趁着春节假期,我详细地看完了《解读基金》这本书。

书有点薄,读起来很轻松,3天内我能看两遍。惊奇的是当我看完这本书之后再去看简七讲解关于基金的知识,几乎秒懂。

惊叹作者LAOK的厉害之处,这本书可是10年前出版的呀!基金的教科书当之无愧,如果你想学习基金或建立初步的投资观,这本书一定要看哦!

书名:《解读基金》

作者:季凯帆 & 康峰

主题:理财-基金类

策略:基金定投,长期持有

投资观:理性,学习,不预测

1.什么是开放式基金?简单来说就是把大家的钱收集到一起,由专门的人(基金经理)帮咱们去投资证券市场。

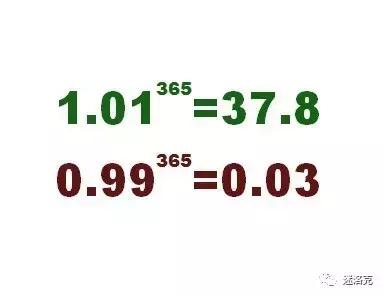

2.基金有风险吗?短期有风险,而且风险很大,长期无风险,或者说风险很小。风险和收益是一个共生关系,拉长时间可以降低风险。

3.拿多少钱来投资?可参考以下两种方法:

①1/3法:1/3用作储蓄或买国债,1/3用来投资证券市场,1/3用来投资房地产。

②指头算法:可用于投资的资产比例=100-你目前的年龄。

4.怎么开始投资基金?①确定自己可以承受的风险测试

②确定投资目标

③选择基金:核心是资产配置,即基金中股票和债券的比例。

④买进后的维护

⑤赎回

以上只是记录了大概流程,书中有很多操作层面的知识,如果想深入学习的朋友,建议现看完这边书,再去找简七的汇总贴《买基金,看完这篇就够啦》来检验学习成果。做完以上两步,在理论上,你可以自称半个基金达人啦!

当我对基金建立初步的认识后,发觉它跟投资里回报率最高的项目“投资自我”非常像!

短期内,风险很高,收益很低,甚至出现亏损的情况。但随着时间的增长,收益会越来越高,风险几乎为0。前提是咱要耐得住寂寞,持续地投入,若干年后,个人价值会呈指数级增长。

不能免俗,我也有财富自由的梦想。在我看来,财富自由不是有无数花不完的钱,可以不用工作,只负责吃喝玩乐,更重要的是我有选择的自由。

有选择陪伴家人的权利

有选择喜欢的工作的权利

有选择喜欢的生活方式的权利