支付宝和微信作为我国目前两大APP,有着超大的用户群。而这两个平台也看到了互联网保险的潜在价值。

纷纷推出了保险这一模块。而每次有新产品上线或者产品变动,都会引来很多人的关注。

比如近年来支付宝的相互宝、好医保、防癌医疗险等等。

但是对于这些互联网保险,大家总会存在一些担忧:

“支付宝保险真的靠谱吗?”

“支付宝哪些产品值得买?”

“线上买保险如何理赔?”

关于这一系列疑问,小檬将为大家一一解答。

- 支付宝买保险靠谱吗?

- 支付宝上有哪些保险值得买?

- 线上如何轻松理赔?

01支付宝买保险靠谱吗?

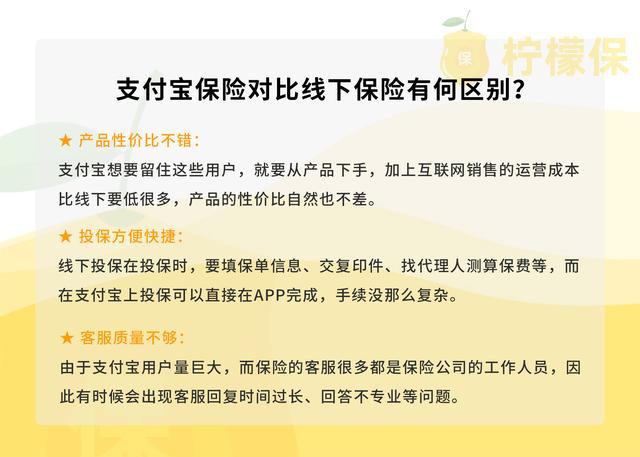

支付宝的用户流量大,关注保险的人自然也不少。

但互联网的信息相对透明,想要留住用户,往往需要从产品下手。

那么在支付宝上买保险,与线下有什么区别呢?

所以,支付宝虽然用户数量多,但也不是每个人都适合在上面投保的,需要投保人有很强的学习能力,对产品的分析能力有一定的要求。

建议刚接触的小白不要着急投保,因为一不小心就很可能会踩坑。如果你分不清哪些险种适合自己,那小檬建议你先看看这篇内容:《保险小白的误区》

其实不论是支付宝还是其他的互联网平台,买保险就是买条款,能不能理赔与代理人没有太大关系的,不过有些人还是会觉得在互联网买保险不安全,公司小没有保障,小檬也写过:《保险公司大小》

02支付宝上有哪些保险值得买?

支付宝上的产品确实不少,几乎什么保险公司都有,而且名字有很多都是差不多的,不懂的还真被弄得眼花缭乱......

小檬就按照四大险种给大家分析一下支付宝的产品:

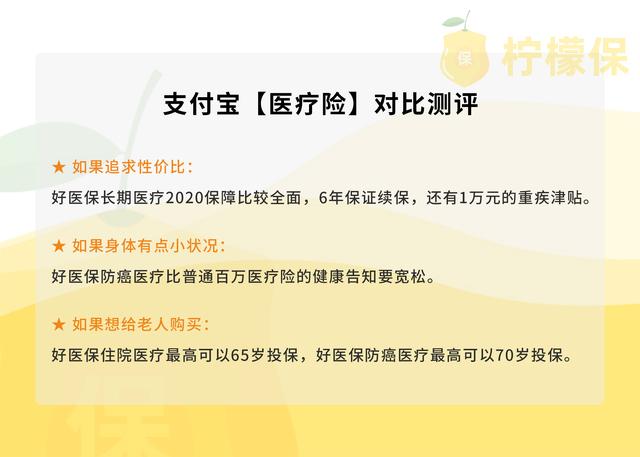

1、支付宝医疗险测评

现在市面上的医疗险同质化严重,保障其实都是大同小异的,小檬整理了几款支付宝热销的医疗险:

- 人保好医保长期医疗2020

- 众安好医保住院医疗

- 众安尊享e生19版

- 平安e生保2020

- 人保好医保终身防癌医疗

(支付宝医疗险)

先简单评价一下:

不过好医保长期医疗这段时间也是升级了很多次,在稳定性上还是要打点折扣的,而购买一款医疗险当然是希望能够一直续保。

还有些产品在支付宝上的保障是不一样的,比如众安的尊享e生2019,在支付宝上,是没有海外医疗、特需医疗的,想要这方面保障的朋友要注意一下。

具体产品推荐,小檬逐个分析:

①好医保·长期医疗,推荐指数:★★★★

好医保·长期医疗是在百万医疗险之中的性价比也是很高的。

从保障责任上,一般医疗最高报销200万,100种重大疾病最高报销400万。

6年保证续保,续保无需审核,身体变差或理赔过都能续保。

不足之处在于质子重离子非治疗费用不保,且指定上海质子重离子医院,最高只能报销100万。

如果追求质子重离子保障的朋友,可以考虑众安尊享e生2020。

还有,新版好医保健康告知会严格一些,投保前留意一下投保须知、健康告知等情况再投保。

如果还是有小伙伴不清楚能否通过产品中的健康告知,可以留言给小檬进行咨询哦,我都会为您全面解答。

②好医保·住院医疗,推荐指数:★★★☆

支付宝好医保住院医疗升级版,在原来版本基础上,增加了重疾津贴保障,增值服务扩展了肿瘤特药、外购药。

质子重离子的报销比例由60%变为100%,整体价格也上涨了一些。

续保条件上,相比支付宝长期医疗稍差一些。

续保无需审核,但如果产品停售就买不了了。

这款适用人群广泛,保障全面,最高65岁可投保,如果父母超过60岁,身体好,符合健康告知,这款产品也是可以考虑的。

③好医保·终身防癌医疗,推荐指数:★★★

好医保终身防癌医疗险与其他一般的百万医疗险不同,Ta只保癌症,产品结构比较简单,小檬给大家简单介绍一下。

一般的癌症医疗基础保额是400万,如果被保人在70周岁前尚未出险,那么下一年可以涨20万保额,如此类推。

最高可增加至500万保额。

但是大家需要注意,癌症治疗费用也就几十万,如果需要动用几百万去治疗的话,已经是天价了。

所以,70岁后可以增加的这100万保额,大家无需太过看重,实用性并不大。

一般癌症医疗报销费用包含特殊门诊、外购药、质子重离子、住院前后门急诊费用等责任。

但大家需要注意的是,好医保终身防癌医疗虽然癌症医疗费用免赔额为0,但是在医院限制上存在第一坑。

如果有社保的情况下,如果是好医保终身防癌医疗,只能到指定的57家医院才能报销100%,否则其他二级及以上公立医院只能报销90%。

这就有点坑,毕竟目前市面上在售的其他防癌医疗险,只要是二级及以上公立医院,有社保的情况下,都能报销100%。

所以,大家在投保前一定要看清楚所规定的医院,有没有是在自己居住的地区,免得到时候治疗产生不必要的麻烦。

除此之外,好医保终身防癌医疗是保证终身续保的,是产品的一大亮点。

好医保终身防癌医疗险续保条件是很好的,保障期间内得了癌症可以续,得了早期癌症也可以续。

如果还想了解更多父母防癌险的产品,可以点击《防癌险》

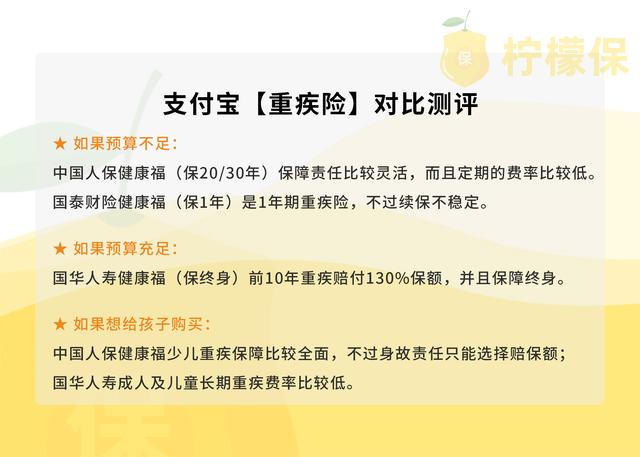

2、支付宝重疾险测评

比较好的几款重疾几乎都是叫健康福的......先来看一下几款精选的产品对比:

- 人保健康福少儿重疾险

- 人保健康福(保20/30年)

- 国泰成人及儿童长期重疾险

- 国华健康福(保终身)

- 国泰健康福(保1年)

(支付宝重疾险)

先上简单评论:

下面我们来逐个看看:

①健康福·一年期重疾险,推荐指数:★★

健康福·一年期重疾险的亮点是:保障基本够用,重疾、轻症均有保障。

不足之处有两点:

一是保障不稳定,如果产品停售就无法续保,每年续保需要审核。

二是轻症赔付比例低,市面上很多重疾险轻症赔付比例在25%-30%,像横琴优惠宝的轻症赔付40%。而该款赔付仅20%,略低一些。

健康福一年期是一款一年期重疾险,投保后,只保障一年,不附加轻症保障的前提下,价格非常便宜。

适合预算有限的年轻人考虑,作为临时过渡的保障,或已经购买长期重疾险,也可以购买这款作为每年的保额补充。

由于是一年期的重疾险,产品续保不稳定,且年龄越大,保费越贵。

所以,小檬还是建议优先配置长期的重疾险,保障更加稳定和全面。

②健康福·重疾险-保20/30年,推荐指数:★★★

作为目前支付宝主力的重疾产品,保障还算中规中矩。

保障期可选保20、30年或保至70岁,身故可选返保费或赔保额。

健康福的性价比与同期热门产品相比,还是低了些。

健康福的健康告知,也比较严格,目前没有智能核保,有一条不符合就不能买。

不过这款产品还是有亮点的,比较适合给孩子买:0岁宝宝,50万保额,交30年保30年,每年只要200元,价格真的很便宜。

对于追求产品费率低的朋友,选择满期不返还、身故赔保费,是比较划算的。

不过想要保障更全面的产品,还有很多选择。

③健康福·终身重疾险,推荐指数:★★★

健康福·终身重疾险的保障,跟前面健康福.20年30年一样。

保障内容上,重疾赔1次,中症赔3次,轻症赔3次;

癌症3次赔,间隔期为3年,每次100%保额;

投保前10年确诊重疾额外赔付30%保额,特定疾病可选保额翻倍。

而且身故返还有无返还、返保额、返保费可供选择。

只不过,跟同类产品相比,保障内容和赔付比例还是低了些。

以30岁男性,50万保额为例,交30年,保至终身,带癌症多次,身故返现金价值,达尔文3号在60岁前额外赔付80%保额。

轻症在60岁前额外赔付55%,61岁后赔付45%,原位癌额外赔付1次;

中症在60岁前额外赔付75%,61岁后赔付60%。

而且达尔文3号的保障期限更灵活,可选保至70或终身。

总的来说,健康福保终身重疾险,基本保障算齐全,但是也算不上很好。

④少儿健康福,推荐指数:★★

支付宝健康福少儿重疾险,含重疾、中症、轻症、身故保障,线上可直接投保最高80万保额。

罹患特定重疾可以一次性获得160万赔付,保障还是可以的。

但是,对比晴天保保,还是缺少点火候。

晴天保保的重疾保额是会长大的,保额每两年会增加15%,最高可以达到175%的保额。

也就是说,如果你投保了50万的保额,到了保单的第11年,保额就会停止增长,最高可以达到87.5万元。

不过支付宝健康福少儿重疾还是很有价格优势的,0岁男孩投保50万保额,保30年,每年保费仅需400元左右,适合普通工薪家庭为孩子投保。

想了解儿童要如何投保?小檬之前也写过:《儿童重疾险》

虽然支付宝的重疾险也不少,但其实市面上很多性价比不错的产品在上面找不到。

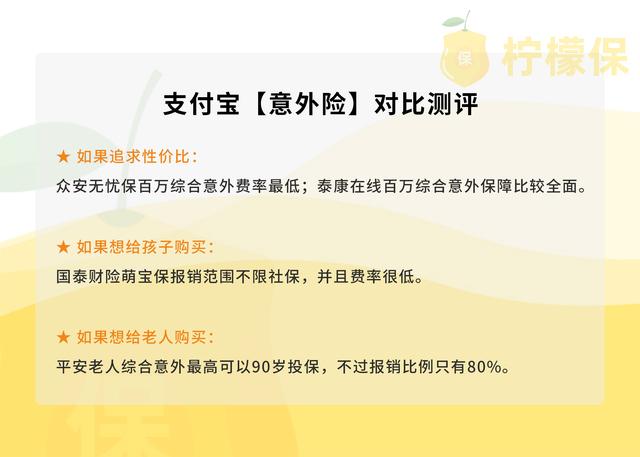

3、支付宝意外险测评

由于意外是主要的风险,所以在投保意外险的时候,一般对身体状况没什么要求。

- 众安无忧保百万综合意外险

- 平安百万综合意外险

- 泰康在线百万综合意外险

- 国泰萌宝保无忧款、

- 众安少儿综合意外医疗

- 平安老年人综合意外险

(支付宝意外险)

先上结论:

下面小檬带大家逐个看看:

①国泰萌宝保无忧款,推荐指数:★★★★

国泰萌宝保属于性价比较高的少儿意外险,保障全面,包含了意外伤害和医疗保障,还有疫苗接种意外、未成年人责任和意外住院津贴。

价格也是很便宜的,比如20万保额,3万意外医疗(不限社保),79元就能买到。

不过10岁前只能选择20万保额的版本,对于想要高额伤残保障的朋友可能就不太合适了。

假如你想知道还有没有同类型的儿童意外险产品可以选择,小檬刚好整理过《儿童意外险》,点击看看吧~

②平安老年人综合意外险,推荐指数:★★★

平安老年人综合意外险的医疗保额比较高,除了意外身故伤残、意外医疗,还有住院津贴、意外骨折、关节脱位、特定意外保障,保障较为全面。

但是意外医疗报销是有限制的,只能报销社保内的费用,且有100元免赔额,按80%报销。

相比不限社保报销、免赔额更低、报销比例高的产品,如众安孝欣保,平安老年人综合意外险并不占优势。

其实父母投保并不容易,要挑选合适的产品更为重要。小檬曾经分享过《给父母投保》,感兴趣的朋友可以点击看看~

③众安无忧保百万综合意外险,推荐指数:★★★

众安无忧保综合意外险保障一般意外身故/伤残,还有交通意外额外赔、救护车费用,根据计划不同,还可保猝死。

这款意外医疗报销稍有限制,有100元免赔额,仅限社保内费用。

而且投保时对现有的意外身故责任保额有所限制,超过100万就不能投保。

保费适中,年轻人购买并不算贵。但45岁以后的保费就比较贵,不太划算。

还是那句话,仅仅一个平台的产品还是有些局限性的。想要了解更多意外险产品,来私信小檬吧!

4、支付宝定期寿险测评

定期寿险最适合家庭责任重的人,不过支付宝的定期寿险还是比较少的,小檬精选了3款:

- 阳光人寿全民保

- 信美相互支柱保A款

- 中韩人寿爱家保

(支付宝定期寿险)

先上结论:

如果追求性价比:同方全球全民保期限灵活,费率最低,最高保额为300万。

不过也可以发现,其他两款产品的保额都不是很高,保障也是中规中矩。

我们可以看看其中的一款:

全民保·定期寿险,推荐指数:★★★★

支付宝的全民保·定期寿险是由阳光人寿承保,之前是由同方全球保险公司承保,保障内容和投保情况几乎一样。

最高可投保300万,保障期限灵活,最长可选择保至80岁,且不限职业,消防员、刑警、高空作业,都可以投保。

比较特别的是,这款产品缴费期和保费期间是一致的,如果保障期选择保至80岁,保费可以交到80岁,最大限度的降低了保费压力。

全民保·定期寿险还可以选择满期返还保费,不过保费也会贵一些。

举个例子,30岁女性投保50万保额,保至50岁,一年只要197元。如果附加满期返还,则要一年669元,保费贵了将近500,所以,不建议附加。

总体来说,全民保定寿的价格还是比较有优势的。

阳光人寿除了支付宝这款定寿,近期还推出了i保麦满分Pro。

而且市面上很多产品新增了不少权益,比如基本保额可增加、差异化定价、41岁前身故额外50%保额等等。

03 线上如何轻松理赔?

随着科技的快速发展, 网上买保险也成为众多消费者的选项之一。可是不少朋友对网上投保,仍然存在一些担忧:

如果不幸出险,线上怎么申请理赔?操作会不会很麻烦?保险公司会不会耍赖拒赔?等等...

跟线下理赔相比,线上理赔的还是非常便捷的,并没有大家想得那么复杂。

为了能够方便客户不用为了理赔而那么辛苦,很多保险公司都开通了多种理赔报案渠道,包括:电话报案、官方APP、官方网站报案、官方微信

为了方便投保人在出险的时候能够及时报案,即使所在区域没有保险公司的分支机构,也可以通过拍照上传资料或者邮寄的方式来报案、申请理赔。

随着越来越多人追求便利化,线上理赔也逐渐成为一种趋势,所以小檬还是很推荐大家采用线上理赔方式。

理赔其实很简单,有四个步骤,分别是:

- 出险报案

- 准备理赔材料

- 保险公司审核

- 履行赔付义务

具体的理赔步骤小檬有专门讲解过,可以查看这篇阅读,回忆一下哦~《轻松理赔》

04小檬暖心分享

总的来说,支付宝的保险也有着一定的优势,投保便利、性价比也不错。

而且支付宝平台投保可靠性也很不错。

不过仅从一个平台选择产品还是会有一定的局限性,目前市面上性价比高的产品一箩筐,要仔细挑选合适自己的产品。

不过互联网保险不代表可以随便购买,作为消费者也要掌握一定的保险知识才能进行投保,否则乱投保的话,有可能无法理赔。

点击文章上方红色“关注”按钮,关注小檬,为您提供全面的保险咨询服务,一起涨知识吧!