#股票# #股市分析# #股市回顾# #理财# #理财大赛第三季#三月的股市注定要被载入史册,一波暴涨暴跌V型反转。很多投资者对股市失去了信心,以为不如买点银行理财,能够跑赢通胀。这个想法很对。股票投资风险巨大。虽然进入股市的门槛很低,但是赚钱的门槛真的很高。长期来看,股市的年化收益率是10%,所以短期来看,指望炒股发财是痴人说梦。

所以不懂投资股票的投资者买一些银行理财产品让自己的钱保值是对的。毕竟短期内炒股是没有办法发财的。今天就来说说吧。低风险的银行理财会亏钱吗?如何识别安全性高的银行理财?

第一,之前的低风险银行理财为什么能保本保收益?

之前的银行理财产品属于固定收益,刚性兑付。实现这个比较简单。其实银行理财产品大部分都是8股债或者9股债的投资。说白了,理财产品也拿了你的钱去买股票,但是股票仓位比较小,20%左右,剩下的80%都是投资者债券或者货币基金。这款产品可以实现6%-8%的年化收益率。几十个或者几百个理财产品放在一起,就形成了一个资产池。如果这个产品亏损,那个产品会补一些。

所以可以给你3%-4%左右的保底收益,扣除一部分银行自身理财的成本。银行也能赚1%-2%的收益。银行理财和保本没有那么神奇,一切永远不会改变。

第二,现在的低风险银行理财也会亏损,不再保本保收益

2017年资管新规出台以来,银行理财不保本,官方称之为“打破刚性兑付”。但是他们的投资产品还是上面说的债8股2股的方式,只是上面说的资产池没了,无法互相平衡得失,每个产品独立运行。国家出台的资管新规主要是为了降低银行业的金融风险。此后,银行理财产品被称为净值型产品,即每天都有波动,但波动幅度相对较小。我们来看下面这款理财产品,最近跌了不少。还是他投资的股票亏钱了?

所以,现在的银行理财产品已经不是原来的保本保收益的产品了。虽然有波动,有时也会亏损,但毕竟风险比炒股低很多。所以,如果你想让自己的钱产生微利,比余额宝高一点,又没那么大风险,银行理财产品还是你最好的选择。

三、如何识别安全性高的银行理财?

对于银行理财,你只需要记住,它不再是保本保收益的产品,短期有波动,但长期确实能带来稳定,跑赢通胀。但是,我们买的银行理财产品一定不能雷声大雨点小。毕竟我们的收益预期不高,遇到大额提现或者根本没有本金的情况会很生气。那么你可以通过了解以下两个步骤来避免入坑。

首先,购买国有大银行的理财产品安全性高,五大行有优先权。一般小银行的问题也不大,但是不一定你会因为监管不严或者小银行的风险套利而用你的钱去买高风险的产品。所以我们买理财产品只是为了降低风险,五大行的产品优先。

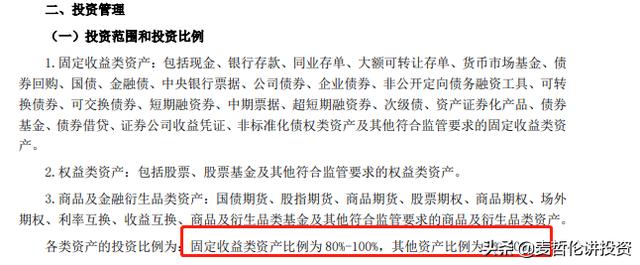

其次,还要看产品说明书。最重要的是看他产品的投资比例。具体操作如下:

第一步:在银行理财界面我们可以看到以下产品,收益率在4%-5%左右。

第二步:点击查看他的产品手册

第三步:看他的投资产品

在投资管理中找到投资的范围和比例。下面这个产品是80%以上的固定收益产品,固定这部分投资没有风险。剩下不到20%的投资多在股权市场,一般是股票投资。所以这类产品没有太大问题。虽然不保本保收益,但至少我们的本金风险是可控的。

四。摘要

(1)不能投资股市的投资者可以买银行理财产品,至少没有股票风险大。

(2)但随着国家资管新规的出台,银行理财产品不承诺固定收益,因此整体投资风险依然存在。

(3)只要我们买的产品占股东收益资产的80%以上,并且是五大行的产品,风险都是可控的。

(4)非标理财,比如信托理财,P2P,绝对不能碰。风险极高,而且是完全没有本金的风险。

往期文章推荐:

论再互联的确定性投资机会,获取超额收益的机会。

神奇的850日均线让我看好2022年的行情。

盘点1990年以来的五轮牛熊,对现在的第六轮牛市有什么启示?

一种神奇的投资方法——简单、实用、有利可图的股权和债权匹配模型

我会教你买什么,怎么买,以及如何止盈卖出基建板块的确定性投资机会。