今年以来,很多人被市场打了一顿,或者深陷其中。

似乎即使2021年被成功避开,

2022年也不太平~

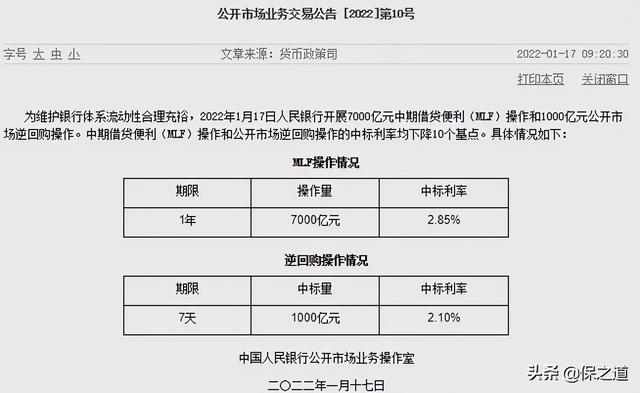

不是,前天有个新闻:

内容很简单,就一句话:

央行宣布同时下调MLF和逆回购利率10个基点。

用白话文来说就是央行降息。

这个保本利息逃不掉,还可能跌。

现在很多朋友都不想冒太大的风险。

而是把目光转向低风险,收益稳定增长的理财。

今天,朵拉会有一个盘子,

目前市面上的5种低风险理财产品很少,最后一种收益比较亮眼。

一起来看看吧~

N1

国债低风险理财

国债是常见的低风险金融产品之一。

又称国家债券,因为发行人是国家,

因此,它的信用等级最高,是公认的最安全的投资工具。

国债主要分为三年期、五年期和十年期。

一般来说,期限越长,相对收益越高。

如果需要中途取出,可以提前赎回,但要收取一定的手续费。

也可以去原收购银行办理质押贷款。

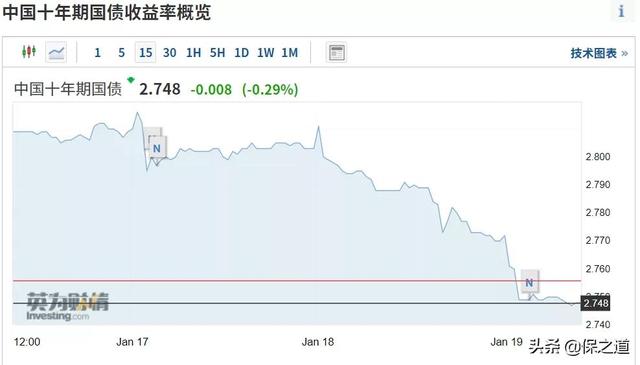

随着利率的下降,国债收益率也在逐年下降。

去年12月底,10年期国债收益率跌破2.8%,创一年半新低!

到今天已经跌到2.748%!

恐怕以后的收益率越来越低了~

N2

低风险理财的银行存款

银行存款是老百姓接触最多的低风险理财。

银行存款的安全性是公认的。

就是利率低,像国有银行,能拿到3%就不错了。

当然大额存单的利率会相对高一些。

不过门槛也高,至少 20万起点。

一次20万,不是每个人都能做到的。

自去年6月存款利率报价方式调整以来,

大额存单的利率也在下降,

本来可以拿到4%,现在只有3%+

下图是招商银行的活期存款利率:

还需要注意的是,银行存款并不是绝对安全的。

只有50万元以下和在中国的银行才是绝对安全的。

因为存款保险。

超过50万的部分可能会有亏损~

N3

银行融资为低风险融资

由于资管新规的到来,从今年开始,

银行理财刚性兑付被打破,

以后银行理财不再保本保息,风险自担。

不过,银行理财中的R1级产品风险较低。

一般本金不会亏,但收益也低。

比如朵拉买的潮鲍超,

去年刚买的时候收益是3.12%,现在已经降到2.89%。

利率下行,估计很难回到3% ~

N4

低风险理财的货币基金

货币基金是一种募集社会闲散资金的基金,

由基金管理人运作、基金托管人保管的开放式基金,

主要投资于货币市场,

如短期国债、回购、央行票据、银行存款等。

基本没有风险,也叫“准储蓄产品”。

具有本金无忧、流动性高、收益定期的特点。

比如余额宝,目前年化收益率大概在2%左右。

一般来说,货币基金的收益比较低,略高于银行存款。

像腾讯理财通上的产品,最高分是2.62%。

总的来说,以上四种低风险理财产品,

要么收入低,要么门槛太高,不能保证长期享受。

其实还有一种风险低收益好的理财产品。

更值得我们持有的,就是金融保险。

N5

低风险理财的金融保险

我们通常所说的理财型保险,就是保本保收益的年金保险和增量型终身寿险。

他们的安全性不用多说,可以说是0风险。

即使保险公司破产,也在保监会的承保范围之内。

不用担心你的本金受损。

他们的收入也是有保障的,收多少钱,值多少现金,

白纸黑字写合同,一分钱不亏。

最重要的是,它还可以锁定长期利率。

无论市场利率如何下降,

你的保单收益在预定利率3.5%,终身复利递增。

如果你活到85岁,甚至90岁或100岁,

年金的收益可以轻松超过4%!

虽然增额终身寿险的利润限制在3.5%以内,

但好处是灵活,可以降低保险,随时提现。

没拿出来的现价还能继续增值~

总的来说,

与国债、银行存款、R1银行理财和货币基金相比,

保险和增加终身寿险的收入更高且更持久,

一旦投保,可以享受很长一段时间甚至一辈子。

N6

写在最后

如果央行降息,未来能看到的保底利率只会越来越低。

所以朵拉建议每个人,

还是要提前锁定固定收益类理财产品,

好好计划你的钱。