中国内衣行业起步较晚,行业集中度相对分散。但从内衣人均消费支出来看,我国内衣人均支出和价格复合增长率为16.5%,预计到2019年市场规模约为2000亿元。艾媒咨询分析师发现,首先,女生内衣的市场规模正在快速增长。预计2019年中国少女内衣市场规模将达到641.3亿元。其次,男士内衣市场还有很大的发展潜力。虽然国外品牌如CK、碧昂斯和国内内衣品牌如爱慕已经开始进入男士内衣市场,但这个市场仍然属于蓝海市场。第三,从内衣推广销售来看,线上品牌和新零售方式成为主流,这是未来内衣竞争的重要发力点。(全高清PDF版《全球内衣行业运行现状及中国内衣市场监测大数据报告2019-2021》共99页,点击文章底部下载按钮即可下载)

以下是报告的摘录:

内衣行业的典型类别

本报告研究的内衣是指贴身衣物,包括内衣、内裤、保暖衣物、家居服、睡衣、袜子等多种贴身衣物。在新零售的社会背景下,除了传统的内衣企业,也有休闲时尚的服装企业开始涉足内衣领域,一些依托互联网发展起来的垂直平台和品牌也开始显示出强大的生命力。这份报告主要关注女性内衣市场。

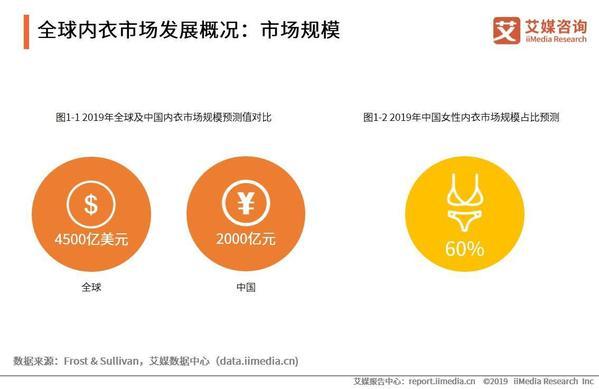

全球内衣市场发展概况:市场规模

2014-2019年,全球内衣市场年复合增长率约为7%,预计2019年全球内衣市场规模将达到约4500亿美元。但是中国内衣市场的增长速度是比较明显的。到2019年,市场规模约为2000亿元,其中女性内衣仍是最主要的市场,占总市场规模的60%以上。

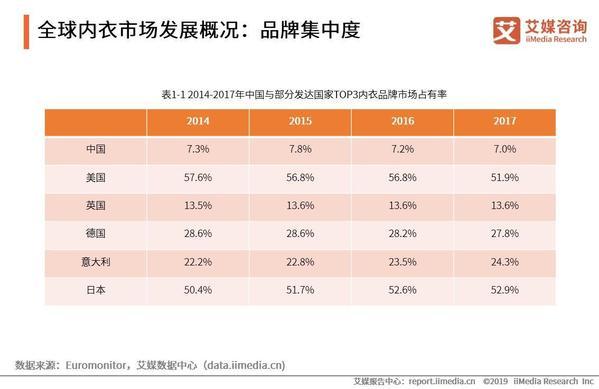

全球内衣市场发展概况:品牌集中度

从行业集中度来看,美国、日本等发达国家的内衣市场集中度较高,而中国内衣市场个别品牌的市场占有率极低,整体行业分散度较高。在TOP3品牌集中度中,2017年日本和美国三大内衣行业龙头企业占据了50%以上的市场份额,日本龙头企业的市场份额还在逐年增加。

美国内衣市场发展:市场份额变化

从2013年到2018年,美国内衣市场格局变化明显。在这五年间,美国前五大女性内衣品牌维多利亚的秘密、织机之果、Jockey、Maidenform和名利场的总市场份额下降了10.4个百分点。维多利亚的秘密的市场份额从2013年的31.7%下降到2018年的24%。H & amp;time、Aerie、PVH、Soma Intimates、耐克、安德玛、阿迪达斯、Lululemon、H & M Champion等运动文胸品牌和快时尚品牌在女性内衣市场的份额呈上升趋势;表明时尚和舒适是美国市场内衣产业发展的主要趋势。

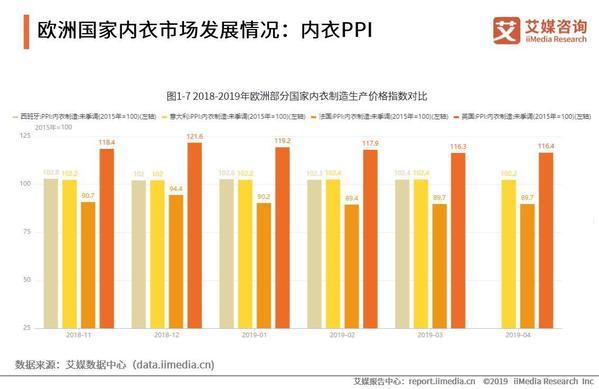

欧洲国家内衣市场发展:内衣PPI

2018年11月至2019年4月,西班牙、意大利、法国等欧洲国家内衣生产价格指数(PPI)平稳发展,英国内衣PPI在欧洲国家中相对较高。英国内衣市场更注重舒适性。目前,许多英国内衣品牌专注于通过技术创造亲肤的内衣体验。

中国内衣市场发展概况:销售收入

从2009年到2014年,中国内衣市场零售额从1137亿元增长到2239亿元,年复合增长率为14.5%,而全球内衣市场销售额年复合增长率仅为6.5%。预计到2019年,中国内衣市场销售额将达到4406.4亿元。进一步细分品牌,进口品牌约占60%市场份额,国产品牌约占40%市场份额。

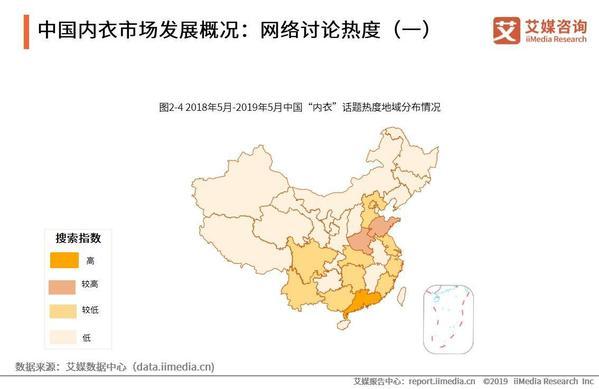

中国内衣市场发展概述:网络讨论热(一)

从地区分布来看,2018年5月至2019年5月,关键词“内衣”的用户搜索数据中,来自广东省的用户数量最多;第二名的用户数是山东省,比广东省少了不到一倍。第三名是河南省,用户数量和山东省差不多。

中国女式文胸市场分析:主要类别

中国女式文胸市场分析:品牌分布(三)

从各大内衣品牌在不同女性群体中的分布来看,Yi Yi和6ixty8ight主要分布在18-25岁的女生和年轻女性中,而都市丽人和优衣库也针对年轻女性。威尔、艾莫、黛安芬等品牌更多的是针对丰满高端的女性消费者,而国外著名内衣品牌维多利亚的秘密则主要针对高端人群。

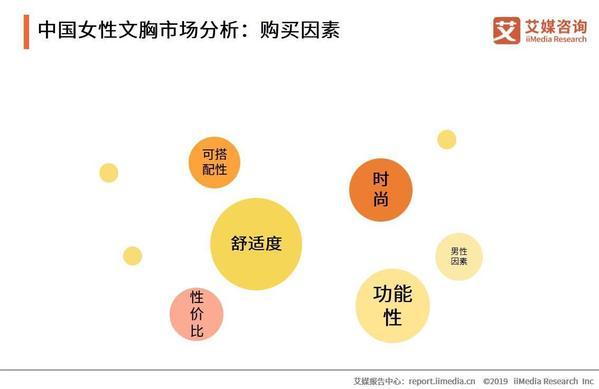

中国女性文胸市场分析:购买因素

艾媒咨询分析师认为,中国女性对内衣的审美已经从过去保守的内衣逐渐扩展到可以外穿的内衣等多种类型,对不同款式、不同功能的内衣接受度也逐渐提高。目前,女性内衣细分化趋势更加明显,运动文胸、少女内衣、孕妇内衣、背心内衣深受女性消费者喜爱。因此,舒适、时尚和功能是当代中国女性购买内衣的主要考虑因素。

典型企业分析:维多利亚的秘密(二)

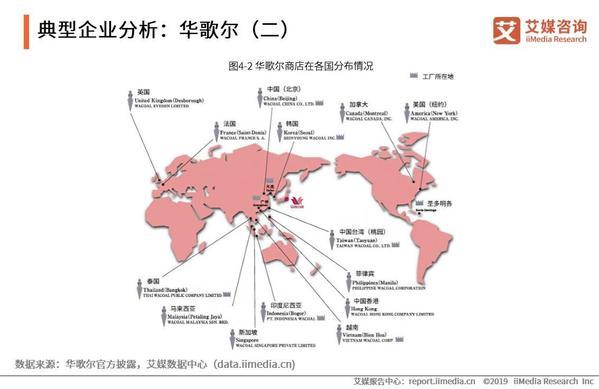

典型企业分析:瓦格纳(二)

1970年,从韩国、泰国、台湾省等地区,瓦格纳先后将其产品投放到亚洲、美国和欧洲。目前已在全球开设超过4000家海外门店。

典型企业分析:La Perla

中国典型内衣品牌盘点:上市公司

中国上市的内衣公司主要分为两类,一类是专注于产品和渠道的公司,如安丽芳、都市丽人、维密、惠洁等。,另一类是那些专注于中上游面条和辅料供应的企业,如鹰巢国际、威珍妮等。此外,一些规模效应突出、产业链相对完善的快时尚服装企业也开始布局内衣市场,如优衣库、蓝海之家等。

国内典型上市内衣企业财务数据对比:毛利率

由于国内上市的内衣企业主营业务侧重点不同,各企业毛利率差异较大。面向终端的内衣企业毛利率普遍较高。安和汇杰股份的内衣品牌安和曼妮芬定位为高端产品,附加值较高,市场认可度相对较高,因此企业整体毛利率较高;消费低端的都市丽人品牌营业毛利率处于行业中等水平。盛集团毛利率低是因为专注ODM业务。珍妮薇和鹰巢国际是专注于内衣行业上游的面辅料供应商,位于产业链的中间,所以毛利率不高,通常在22%左右。

典型企业分析:都市丽人(三)

根据艾媒数据中心(data.iimedia.cn)的数据,2018年,都市丽人的产品品类销售额中,各品类产品同比增长相对较大。内衣销售额最高,占所有品类产品的49.1%,但较2017年下降0.4%。然而,睡衣和家居服的销售额增长了22.3%。艾媒咨询分析师认为,随着消费者对家居产品需求的增加,内衣市场已经成为内衣行业新的消费增长点。定期促销,丰富产品设计,提高产品质量,都是提高销量的有效途径。

典型企业分析:汇杰集团(三)

2018年,汇杰集团各大品牌主营业务收入均比上年增长,平均增长11.5%。其中马尼芬收入最高,达到15.1亿元,占全年总额的64.5%;其次是Ivis,收入达到3.4亿元,占全年总额的14.5%。

中国男士内衣市场分析:市场规模

中国男士内衣市场规模从2009年的293亿元增长到2014年的709亿元,年均增长19.3%。预计到2019年市场规模将扩大至1713.4亿元。艾媒咨询分析师认为,虽然CK、禁忌等外资品牌开发了男士护肤内衣系列,爱沐等国产内衣品牌也开始进军男士内衣市场,但男士内衣市场仍有很大的发展潜力,属于蓝海市场。

中国男士内衣市场分析:材料偏好

艾媒数据中心(data.iimedia.cn)数据显示,截至2019年7月18日的最近30天,男士内裤的材质搜索偏好中,柔软的“莫代尔”材质最受男士平角裤和U型内裤的欢迎,其次是轻薄的“冰丝”材质;对于三角裤类别,“冰丝”材质最受欢迎,其次是“莫代尔”。基于男士内衣材质的搜索热词,消费者在选购男士内衣时更注重舒适性和轻薄性。

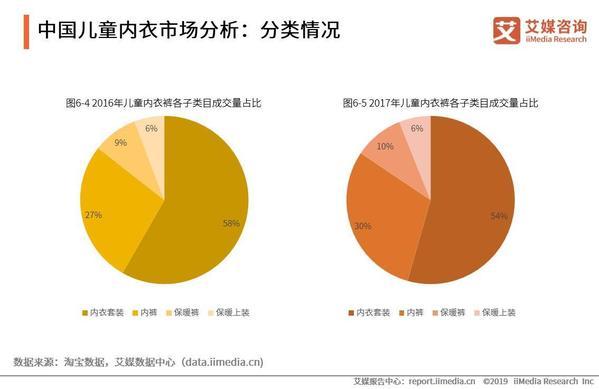

中国儿童内衣市场分析:分类

2016-2017年,在儿童内衣子品类成交额占比数据对比中,内衣套装占整个儿童内衣品类成交额的50%以上,内衣品类次之。2017年与2016年相比,内衣套装成交量下降4%,内衣和保暖裤品类分别增长3%和1%。

2019年全球内衣行业发展现状总结:企业

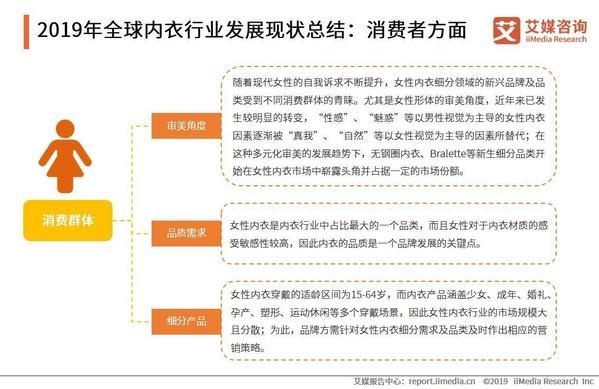

2019年全球内衣行业发展现状总结:消费者

中外内衣品牌管理的差异

中国内衣市场发展趋势:产业生态

以前,中国内衣企业为了生产方便,往往进行大规模的批量生产。在这种模式下,消费者的精细化需求无法得到满足。一旦前端销售停滞,就会造成后端大量库存积压,陷入创新低、行业粗放的困境。为了打破困境,内衣行业未来的发展趋势将逐渐以产品价值为核心,满足和引导消费者的消费偏好发展。

中国内衣市场发展趋势:网络品牌(一)

目前,中国内衣行业市场集中度逐渐提高,传统头部内衣企业趋向于多品牌、多品类发展。近年来,专注于女性内衣不同细分市场的在线品牌迅速崛起,并不断吸引资本投资。据不完全统计,2018年中国内衣行业投融资金额超过2亿元。

来源:艾媒网

关注同花顺财经微信官方账号(ths518)获取更多财经资讯。