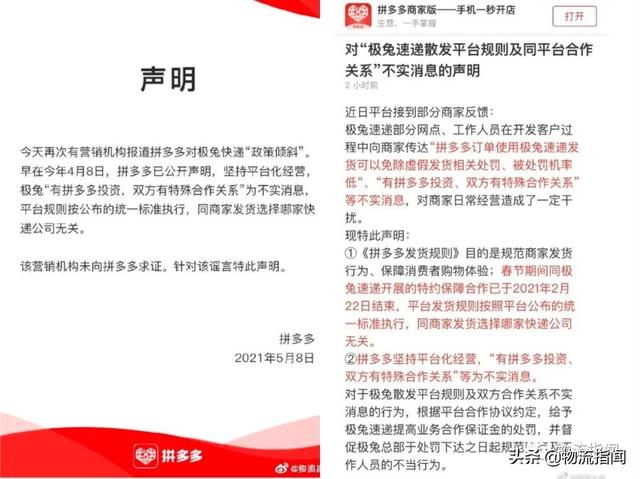

5月8日晚,拼多多在其微博@拼多多的辟谣中发布声明,称某营销机构“拼多多对极地兔快递优惠政策”的报道为谣言,营销机构并未向拼多多求证。

整整一个月前,也是针对极兔。拼多多通过商家版app发布声明,澄清与极兔没有特殊的合作关系或投资关系。

一个月之内,品多多连续声明自己和极兔的关系。好像极兔做了什么让品多多坑的很惨,也好像有些“此地无银三百两”的味道。

01

品多多没有投资极兔可能是真的

兔子过去一年发展很快,从0开始,业务量已经达到2000万件/天(他们计划今年双11拿下3500万件/天,年底破5000万件/天)。但事实上,在极兔刚刚100万件/天的时候,拼多多就已经出来否认和极兔的关系了。比如2020年5月15日出版的《极兔快递》就是“拼多多系”?品多多否认了”,品多多物流的核心源头已经开始否认他们之间的关系了。

反而是兔子,一直在品多多旁边。不仅订单完全依赖品多多,今年4月,品多多快递的部分网点和工作人员向商家散发了“品多多使用品多多快递的订单可以免于虚假发货相关处罚,被处罚概率较低”、品多多有投资、双方有特殊合作关系等消息。

一方面平台上的商家可以用兔子来送货,另一方面官方也想尽办法撇清关系;虽然终端网点可以接拼多多的订单,但官员们仍在继续吸引大资金的投资。

这么奇怪的一年,结果阿里和通达混在一起,有人觉得影响了顺丰的业绩。另外,黄征、李杰和大老板段永平切割了两者的关系,在短时间内取得如此大的成绩,说这两家公司没有猫腻,很多人自然不信。

对于两者完全不同的态度,几位从其他快递公司跳槽过来的中高层给我的反馈基本一致:

1。拼多多和极兔是战略合作关系;

2。从投资的角度来看,拼多多和极兔没有关系,但是“拼多多创始人个人投资了极兔,比例并不大”——对于这一点,他们表示,“他加入极兔的时候,中高层都是这么说的。”

据他们说,除了自己的待遇和工作内容,他们中的一些人最关心的是品多多和极兔的关系,因为没有品多多的代言他们是不会来的。对他们来说,如果能活下来,不管是独立上市还是被拼多多收购,都不会输。

由此可见,也许我们真的想多了,品多多一直都在尽职尽责,因为他们的回应都是真的——“品多多没有投资兔子”。

02

一只极度愤怒的兔子

现在,通达系和阿里已经深度合作,拼多多作为阿里的竞争对手,把物流业务放在通达系手里,无异于被阿里查封。拼多多迫切需要自己的物流体系,或者一个完全脱离阿里掌控的物流体系。

京东物流是有竞争力的,顺丰即使现在,成本还是很高。无论从时间上还是经济成本上,拼多多都不可能在短期内爆发出第二个京东物流,也很难再建一个拼多多版的菜鸟联盟。极限兔的出现解决了他们的燃眉之急。况且,有“兄弟”帮忙是好事。

但是这只兔子有点太凶了。从0%到现在,业务量已经达到2000万件/天。通达系一年20年的发展,加上为了招揽生意,极兔进一步在拼多多建立自己的特殊性,熟悉的关系往往需要避嫌。看着极兔一脸“品多多是我后台”的样子,作为通达系的竞争对手自然不舒服。

通达系很清楚,如果平台有意扶持,其他快递公司只能“喝上一口汤”,JD.COM和京东物流发展的有声有色,说不定也会像申通一样被“封杀”。

极度愤怒的兔子还让拼多多多次发布公告撇清关系,不让通达系“造反”。毕竟目前极兔还是幼兔,物流快递服务还是要靠通达系来扛大梁。对于快递公司来说,毕竟谁也没有对订单怀恨在心。

[S2/]03

极限兔引起的猜想

兔子的快速发展也反映出拼多多自身在物流领域的布局进展缓慢或者缺乏透明度。

兔子人很少露面,但是各种小道消息都有节奏的放出。从0到2000万件/天的变化就像直播一样,让各行各业看着自己的高楼拔地而起。

拼多多从2018年底开始在商家后台更新物流通知;到2019年3月,将实现电子面单,随后黄伟在2019年Q2财报电话会议上表示,拼多多正在开发“新物流”技术平台;2020年携手中国邮政、国美安迅;2021年春节,兔和韵不闭馆。

拼多多,各种合作,看似在一步步打造自己的物流营地,但这些合作的后续推进如何?

除了电子面单你还做了什么?新技术物流平台在哪里?和阿里菜鸟有什么区别?

除了陕西渭南和广西贵港,还有哪些和中国邮政的后续合作?这些类似的合作模式以前在当地不是都有吗?

国美安迅物流为拼多多平台商家提供的服务落地了吗?

是为了保证服务,还是为了和大云站在一条线上,还是为了帮助极兔和四通一达在消费者认知层面摆正自己的位置?

这些问题都没有答案。可能拼多多在物流层面真的做了很多事情,但是从日常消费、行业资讯、新闻等方面,我们并没有看到他们作为物流从业者的身影。可能是因为拼多多只想做电商平台,或者拼多多又有大动作要参与中邮混改或者并购,甚至极兔是拼多多物流的答案。

指的是笔记:[/s2/]

你如何看待这篇投稿中的观点?对《极限兔》的玩法或者拼多多的物流布局有什么看法?欢迎留言讨论。

来源/物流资讯(ID: wuliuzhiwen)

作者/白