来源:小橙光网

作者:是金克斯,不是爆炸

大众消费级新冠肺炎抗原检测产品迅速上市的背后,是BAT等大厂商在跑马圈地医疗市场过程中释放的一个重要信息。来自体外诊断、AI医疗、电子信息化、在线医疗服务等。,BAT正在多维度占领医疗赛道,用直接或间接的方式将资本的触角伸向医疗的诸多领域。

01

新冠肺炎抗原自测试剂盒在互联网背后“火热”

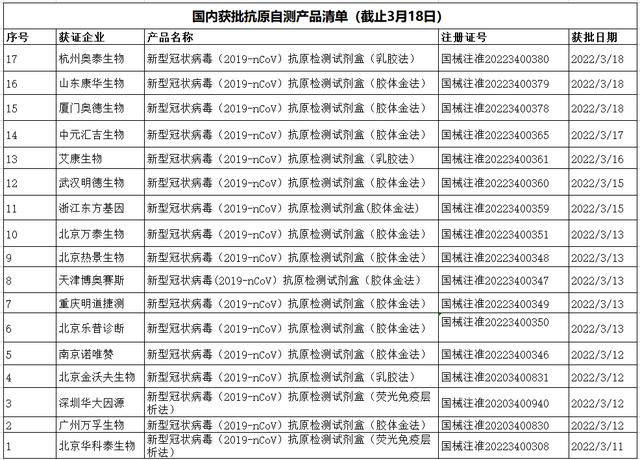

3月11日,国家卫健委发布新冠肺炎抗原监测应用方案,提出以抗原检测为补充。如果社区居民有自测需求,可以通过零售药店、网络销售平台等渠道购买抗原检测试剂进行自测。这一计划的发布打破了IVD企业和互联网巨头的“平静”。

次日,国家美国食品药品监督管理局发布了新冠肺炎首批获准抗原检测上市公司名单,两天后又发布了第二批获准上市公司名单。截至目前,在不到一周的时间里,国家已经陆续批准了17种新冠肺炎抗原自测产品。

从宣布社区居民可以自行购买抗原检测试剂进行检测的消息,到各大电商平台的积极响应和相关产品上架,只用了两天时间。自2020年初新冠肺炎疫情首次爆发以来,互联网在线问诊平台已经流行了一段时间,大厂的医疗to C业务已经很久没有像现在这样热闹了。

图:天猫,饿了么平台

据此,小桔灯。com对新冠肺炎抗原自测产品在各大平台的上架情况进行了统计:

目前新冠肺炎抗原自测试剂盒产品单价普遍在25-29元之间,美团和饿了么反应最快。其中,美团可以在美团预约买药,还拥有人民大药房、郭达大药房等多家连锁药店,并已与线下药店同步上架新冠肺炎抗原自检产品,共同为用户提供30分钟送货上门服务。

饿吗?连同阿里健康药房、益丰大药房、三诺旗舰店、石海海诺保健店、好药师大药房等线下药店,新冠肺炎抗原检测试剂盒同步上架。在天猫平台搜索“新冠肺炎抗原监测试剂”后,已经可以在阿里健康药房下单。一个人定价25元,五个人120元,但是店里有“199减10”“300减30”的优惠券。

虽然抗原检测试剂盒在Suning.cn也有售,并且在首页特别注明了“新冠肺炎防疫专场”,但产品仍处于预售阶段,无法购买。

从六大互联网网络零售平台来看,JD.COM新冠肺炎拥有最全的SKU类抗原检测试剂盒。JD.COM除了目前国家美国食品药品监督管理局批准上架的产品外,还有日本等国进口的抗原检测试剂盒,但每套平均价格在100元左右,比国内贵很多。

图:京东健康平台

在网上调研的过程中,小桔灯。com发现这些平台按照单人和多人的SKU上架抗原检测试剂盒,其中多人单价较高,下单率较低。相反,单个套件的订购率明显高于多个套件。另外,对比这些网络销售平台的单品发现,诺维赞、热净、万福位列月销量前3,其次是博奥赛斯、金窝屋、华大基因等企业产品。

从新冠抗原自测产品的上架速度可以明显感受到互联网公司在生物医药领域展开的无声较量。

02

切入IVD:互联网巨头精准医疗的领地

新冠肺炎抗原检测试剂盒产品在互联网平台上的“走红”,也向我们透露了BAT巨头们布局生物医药领域的“野心”。互联网领域的英雄们手握丰富的资源,凭借在互联网领域深耕十余年的稳定的生态系统和多元化的商业渠道进入生物医药行业,给行业带来挑战,注入更多的想象空间和活力。

众所周知,医疗行业的生态环境是高压的,所有与产品相关的生产许可和落地流程都要受到国家政府各个部门的严格管控。产品的落地周期和应用范围与互联网擅长的消费品有着巨大的差异。高技术门槛、强监管、低复购率这三个门槛注定了互联网巨头不可能在这个领域进行无止境的创新。

目前网络引以为傲的在线问诊,让很多人足不出户就能与三甲医院实时对话,让突发感冒发烧的患者享受到半小时内送货上门的服务。但除了轻问诊,专业的医疗问题很难在线解决,患者发热的根本原因需要临床实验室专业诊断才能明确。因此,互联网公司还有很长的时间去探索如何真正将业务落实到从线上咨询、购药到到家的健康管理闭环中。

2021年,《互联网医疗监管细则(征求意见稿)》等政策出台,让互联网医疗在井喷式发展后归于平静和规范。无论是科技巨头,还是行业的探索者,大多都是在完善政策、理清行业发展逻辑的过程中调整自己的成长路径。

阿里健康

作为阿里系企业,阿里健康天生具有强大的电商基因。阿里进入生物医药行业的第一个起跑线是医药电商,并在这个过程中逐步拓展医药相关业务。并没有持续多久。在线上问诊模式遇冷、互联网医疗监管趋严的背景下,阿里健康开始从线上医药电商向线下转移,着手打造线上线下一体化的互联网分级诊疗体系,布局医疗行业数字化基础设施。

2020年,阿里健康净利润回调,医疗资产飙升。在首次扭亏为盈后,阿里健康大举投入数字化。2021年投资了零氪科技、Guingar、Landing、盈盛生物、卢晓中医等6家行业头部初创企业,其中3家为体外诊断。

来源:动脉网络

【/S2/】2021年10月,阿里健康与贺锐基因签署战略合作,共同构建以“互联网平台+早癌筛查技术+医疗保障”为核心的早癌筛查和全民医疗创新服务模式。可以清晰地感知到,阿里健康在不断巩固在医疗健康和数字服务领域布局的同时,也在强化医药业务。拓宽B、C服务触角,进一步提升其基于电商平台的“预防-诊断-治疗-药物-保险”闭环能力。

美团买药

美团进军健康医疗更多的是在上市的时候开拓新业务增加市值。2017年,美团试水医美业务。2021年,美团龙珠完成对国内创新型手术机器人公司康诺的5亿元投资,旗下上海三快科技有限公司投资深圳白寿健康,进军医疗器械市场。美团自身也推出了白寿健康网,发展了美团的买药业务。相比阿里的平台,JD.COM深耕供应链,美团似乎更“轻”,只专注具体业务,不触及线下医疗体系。

小桔灯。发现,与其他大型制造商的平台相比,美团虽小但很精致,并且一直在改善其在线类别。在美团购药平台,很多感冒颗粒等常见药品都有药店出售。血压计、验孕棒、血糖检测仪等小类医疗器械有售。相比线下药店,网上购买相对便宜,但算上物流配送成本,成本基本相同。

腾讯医疗

腾讯在医疗领域的投资,无论是投资数量还是投资广度,都是头部。据不完全统计,腾讯在医疗行业的投资超过40项赛事。以10亿用户的微信为基本盘,链接相关资源,利用产品渗透到具体的行业应用场景,是腾讯布局医疗的逻辑和策略。

2020年,腾讯在微信支付页面正式推出医疗健康板块,希望通过C2B模式攻克医疗服务难题,同时也用微信健康小程序连接用户和医院。2021年10月,腾讯推出新产品“智慧医疗SaaS解决方案”,填补了腾讯在生物医药领域的空空白。

目前,腾讯正在通过SaaS模式集合民营医院、专科医院、诊所、药店。去年1月,腾讯正式启动“杏林计划”,向信息厂商、ISV服务商、医保定点医疗机构、定点药店、药企等医疗健康领域相关合作伙伴伸出橄榄枝,携手医都云、诺华健康、礼来中国等企业拓展医疗生态渠道,这是腾讯布局基层医疗信息化的关键。

JD Health

2020年,互联网医疗诞生了最年轻的独角兽——京东健康。年轻,因为京东健康从独立运营到上市只用了一年半的时间。京东健康的业务主要分为零售药店和医疗健康服务。其零售药店依赖京东。COM的天然供应链优势,将多个线上线下医疗生态联系起来。

京东健康成立后,不仅发展了京东健康互联网医院,通过联盟药店打通线上线下,同时也通过自身的供应链连接行业内的实体。京东健康的业务分为零售药店和在线医疗健康服务。零售是商业的核心。

据动脉网统计,过去一年京东健康与互联网医疗服务相关性强的趋势约有33个。中医、慢病和传染病管理、肿瘤管理、癌症早筛、房颤、脑健康、宠物医院等领域都在京东健康的战略版图中。

在过去的一年里,京东健康还与泛森展开战略合作,打造“癌症全周期管理的互联网创新模式”;与诺惠健康签署战略合作协议,共同打造“互联网加癌症早筛”创新服务;通过京东健康一年来在精准医疗板块的一系列动作,可以清晰地感知到,第一,京东健康的互联网医疗服务正在以合作的形式持续深入地分布到多个领域;二是慢病管理和癌症早筛在其互联网医疗服务中占比较大;第三,脑科学、慢性传染病、宠物医学、中医等领域的JD Health也在不断发展。

[S2/]03

写在最后

随着抗原自测产品在新冠肺炎的上市销售,不仅是IVD企业,其背后的相关产品链企业也进入了人们的视野。第一批和第二批获批企业名单公布后,多家具备获批资格的上市公司股价随即上涨,万福生物、华大基因、诺维赞涨幅均超过10%。Hotking Bio和乐普医疗的股价也有较大涨幅。

疫情刺激了药赛道的热潮,仅抗原自测试剂盒就有17家公司获批,将催生千亿市场。中泰证券指出,参考海外发行政策,若国产抗原自测试剂盒正式发布,预计新冠肺炎国产抗原自测试剂盒月市场规模有望达到177亿-266亿元,年市场规模将达到2124亿-3192亿元。[/s2/]

而这只是医药板块在资本市场大火的一个缩影。华安证券研报认为,《新冠肺炎抗原检测应用方案(试行)》的出台,意味着国内抗原检测市场已经打开,上中下游将快速扩容。比如上游的原料药厂商诺维赞、百普思,中游的厂商万福生物、华大基因,下游的终端销售如老百姓、益丰大药房、医药电商京东健康、阿里健康、平安好医生等。都是值得关注的。

三年的疫情打乱了人们的生活节奏,影响了经济生产。然而,蓬勃发展的医疗轨道让我们意识到,当所有的变化都被视为财富再分配的结构性机会时,或许光明的未来就会出现。

本文部分内容参考

1。动脉网-2021年盘点|腾讯、百度、阿里、JD.COM在医疗方面的发力如何?

2.新商业评论-大昌赛车