记者|杨霞

编辑|尹佑安

作为中国最重要的交通方式,每天有数百万辆卡车在高速公路上来来往往,连接着制造业和商品流通的每一个环节。在公路运输中,如果按平均票重划分货物,则包括快递、快件(小票零担)、大票零担、整车。零担运输是指当一批货物的重量或体积不够一卡车时,组装后与其他货物共用一卡车运输。

随着大型电商的兴起,零担快运已经成为继快递行业之后,近两年最受欢迎的物流赛道之一。国内零担快递行业近十年一直由德邦主导,顺丰、中通、大云等快递公司跨界后,这种局面被打破。

根据连云智库发布的2020年中国零担30强排行榜,2019年,德邦快运营业收入107.46亿元,顺丰126.59亿元,德邦近十年营收第一的位置首次被顺丰超越。虽然在产品划分上存在差异,但进一步对比今年最新的企业财报可以看出,两家公司的营收差距仍在拉大。

以此为信号,2020年万亿零担轨道将开始重新洗牌。

狭路相逢―(指两个对手)相遇

德邦深耕快递领域20多年,拥有行业领先的网络布局、市场渠道、管理和运营模式。十年来,德邦占据了行业的绝对领先地位,有“零担之王”的称号。

中鼎创投合伙人、德邦最早的机构投资人尹俊平在2017年接受媒体采访时透露,当时德邦年收入超过200亿元,而行业第二名只有30亿元左右,差距巨大。

但这三年来,零担快递行业的格局发生了很大的变化,从德邦一家独大到百花齐放。

从营收之外的另一个重要衡量指标——货运量来看,安能物流2013年才进入快递市场。到2016年,货量首次超越德邦,跃居当年第一。2019年,德邦全年货量仅排在行业第八,落后于一米滴答、安能物流、百世快递、顺丰、中通快递。

“一开始没有对手,现在都是对手了。”德邦创始人兼董事长崔维星曾经说过。

在这些异军突起的对手中,有一部分是依靠网络加盟体系快速发展的新人,如安能物流、一米滴答等。另一部分是来自快递行业的跨界巨头,如顺丰、中通等。

快递行业在经历了十年年均40%的高速增长后,于2016年正式进入上市元年。顺丰、三通一达、百世用两年时间完成上市,开始借助资本打造综合物流服务能力,快递市场成为他们的首要目标。

国内快递市场规模已经达到万亿级别,比快递市场还大,市场结构极其分散。对于新进入者来说,还是有很大的成长和竞争空。

另一方面,由于部分货主企业对大小货物运输服务始终有一站式需求,全网快递的运输方式与快递非常接近,快递与快递行业的相互渗透成为趋势。快递业务和快递业务在产品上也有一个模糊地带:顺丰速运把20kg以上的货物归为快递产品,而德邦30KG-60kg的单票产品归为大件快递业务。

顺丰、德邦、快递,行业内的两大巨头可以说是狭路相逢。巧合的是,王卫和顺丰董事长崔维星都出生于1970年,如今都进入了知天命的年龄。能否带领各自的企业跨界,更上一层楼,成为业界关注的焦点。

顺丰快递突破

“早在顺鑫捷达出现的时候,我就料到迟早会有这么一天。”一位今年刚从德邦离职的老员工告诉界面新闻。

虽然德邦的货运量已经被安能物流、百世快递、一米滴答等加盟公司超越。2016年以来,德邦凭借网络直销模式和良好的服务,在中高端零担快递行业仍具有显著优势。顺丰进入市场后,德邦面临真正的威胁。

相比百世、中通、大云等同行,顺丰正式进军快递服务要慢一点:2018年3月,顺丰率先收购新邦物流,成立顺丰集团多年的第一个快递服务品牌——“顺心捷达”。虽然2014年顺丰从快递业务中分出一块接近快递产品的重货业务,但在收购信邦之前,顺丰并未表现出对零担快递业务的明显重视。

新邦物流与德邦的关系很深。由早期从德邦出走的史浩文创立,一度位列零担快递行业前四。一位新邦前员工告诉界面新闻,在新邦物流发展的巅峰时期,曾经和德邦齐头并进,在直销店展开了激烈的竞争。后来因为资金问题,创始人失去了对企业的实际控制权,最后被资本方卖掉。

顺丰收购新邦后,充分利用新邦的运营体系和顺丰集团在快递物流行业长期积累的客户,借助加盟体系的速度优势快速扩张。根据企业官方数据,短短一年时间,顺鑫捷达日货运量已跻身“万吨俱乐部”。

随后,2019年7月,顺丰将集团内部的快递业务分离出来,成立了另一个快递子品牌——顺丰速运。顺丰采用直营模式,像德邦一样定位中高端零担快递市场,与顺鑫捷达互补,是定位全网中端市场。

顺丰速运和顺鑫捷达进行了一系列融资。目前已经实现了车站、线路、投放的资源共享,不仅节约了综合成本,也有助于提升两个品牌在各自市场的竞争力。顺丰借助这两个子品牌,同时覆盖低、中、高端快递市场,形成了快递领域唯一的双品牌驱动模式,这也与德邦或安能等单一的产品网络和市场格局有很大不同。

对顺丰快递市场的重视还体现在资金投入上。据顺丰速运集团CEO助理、顺丰董事长黄云在连云峰会上介绍,四年来,顺丰在快递基础网络上投入了数百亿美元,快递业务迅速成为顺丰速运集团除快递主业之外最抢眼的板块。公开报告显示,近三年顺丰速运业务收入年均复合增长率超过80%,2019年成为顺丰集团首个收入突破100亿元的新业务板块。

今年受新冠肺炎疫情影响,快递行业业绩普遍受到影响,但顺丰双品牌上半年仍实现营收76.74亿元,同比增长51.30%,整体增速领先于其他快递同行。其中,顺丰收入超过70亿元,零担量同比增长74%,日峰值零担量达到2.8万吨。业务增速在中高端市场保持绝对领先,市场份额持续提升。顺鑫捷达上半年零担量同比增长57%,日峰值零担量1.6万吨,同比增速居行业第一。

“今年年底,顺丰的营收将继续保持强劲增长,顺丰与顺鑫捷达的整合是重要基础。”黄卫公开表示,王卫给顺丰的目标是“做快递行业的顺丰”。

德邦的第三次转型

即使有顺丰这样的强有力的竞争对手,德邦也不是不战而降。不过,德邦近年来积极尝试向快递公司靠拢。

在过去24年的企业发展中,德邦经历了多次重大转型。2001年,德邦在业内首创“卡车飞行”业务。凭借“空运输速度、汽车运输价格”的标准化服务,德邦迅速占领零担物流高端市场。2007年,德邦确立了“扩张网点取胜”的战略,像快递公司一样在全国各地铺设网点,打破行业收入天花板。

2013年11月,德邦推出“大快递”,主打3KG到60KG的产品,区别于顺丰、通达等快递公司的小快递。2018年7月,崔维星在水立方召开发布会,宣布公司更名为德邦快递,彰显了这一战略转型的决心。

德邦的一位竞争对手告诉界面新闻记者,当时他们对德邦的举动颇感意外:“当时安能物流花钱做快递,实际上是验证失败了。”

上述德邦前员工透露,作为德邦的掌舵人,崔维星一直居安思危。“德邦有一个专门探索创新业务的部门。大型快递是其中一个方向,其他方向包括生鲜冷链。”最后,在国际咨询公司麦肯锡的建议下,德邦决定转型大宗快递。

崔维星毕业于厦大会计系,是快递物流行业创始人中少有的来自基层的人才。多位接近崔维星的人士介绍,崔维星非常推崇艾·里斯和杰克·特劳特在《定位》一书中提出的理论。他在人才培养、经营管理、品牌等方面的重视和投入远超其他同行,对行业发展有着非常精准的把握。

在2018年更名发布会现场,接受界面新闻等媒体采访时,崔维星直言,“我觉得零担市场最终是要快递的。”他认为,在电子商务快速发展的催化下,中国的运输市场将发展成沙漏形状,零担市场很大一部分将成为一个大的快递市场。

零担快递市场虽大,但和公路物流整体结构一样,长期以来呈现“小、散、乱”的特点,市场集中度过低。据连云智库测算,2018年和2019年中国公路零担物流市场总规模分别为13127亿元和13955亿元。以此计算,2019年行业营收前十的企业市场份额仅为4.4%,较2018年增长0.6个百分点。即使是长期排名第一的德邦,也不得不面临营收上限低、增长慢的短期困境。

2017年至2019年,德邦整体营收增速分别为19.7%、13.15%和12.58%。如果剔除大型快递的增速,零担业务收入将为负增长,这将影响其股票上市后在资本市场的表现。

在一位零担行业分析师看来,德邦区分大件快递,有助于调整企业的产品结构。一方面,德邦的大件快递产品相当于快递产品的较轻部分,利润和效率更高。另一方面,大快递的业务增速和线上渗透率可以为资本市场提供新的故事,从而提振市场信心。

德邦财报显示,2018年,德邦快递收入占比首次超过快递收入,此后呈现此消彼长的趋势。

争夺千亿龙头

王伟和崔维星争夺的不仅仅是零担行业的头把交椅。在业界看好零担物流行业广阔市场的共识下,成为千亿规模企业成为目前头部快递企业的目标。

安信证券在研报中分析指出,零担快运在中国的发展阶段相当于美国上世纪90年代,行业集中度低,巨头不断涌现,但垄断龙头企业尚未形成。随着零担物流行业从分散走向集中,头部企业未来盈利能力仍将大幅提升空。安信证券预计,我国零担快递市场规模约为1万亿元,未来龙头企业市场份额有望达到10%,市值1250-2500亿元。

无论顺丰、德邦还是其他企业,都远没有达到这个目标。

处于高投入期的顺丰,2019年仍亏损2.3亿元。如何进一步提高规模和盈利能力还有待发展。

自2019年下半年崔维星重返管理一线后,德邦也在积极求变。今年5月,德邦宣布与大云快递达成战略合作,并引入后者6.14亿元的投资。界面新闻记者从多位业内人士处获悉,德邦已经投入巨资拓展大件货物的快递业务。除了大云,德邦还接触了中通和阿里菜鸟。上述德邦员工认为,崔维星最终选择大云,可能是想在寻求合适价格的同时保持业务独立。

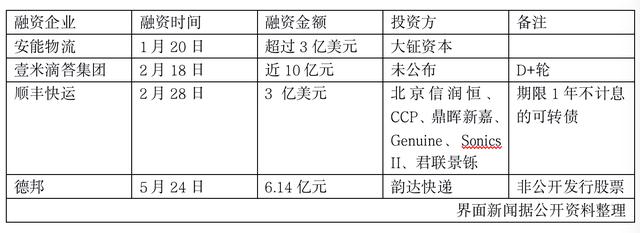

与此同时,2020年上半年,在物流行业融资数量和金额相对萎缩的背景下,零担快递行业在资本市场尤其是头部快递企业中人气渐旺。

据交通运输联盟此前统计,今年上半年,物流行业完成融资交易36笔,总金额113亿元。其中,零担快运、安能物流、一米滴答、顺丰、德邦等头部企业。合计融资63.24亿元,占总融资额的56%。

巨额的融资对于企业来说,意味着要准备足够的粮草,扩大产能,进一步抢占市场。接下来,在零担快运市场迎来一波上市的同时,竞争格局将逐渐进入巨头竞争时代,下一个“零担王”的竞争才刚刚开始。