这一段时间,关于年金保险单利怎么算的问题问的太多了。随便写篇文章教你如何计算年金保险的单利。

一、公式

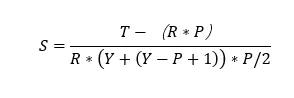

在前面关于年金保险机理的文章中给出了简化公式,这里给出了精确公式。

假设年化单利为S,总收益(现金+到某年的缴费)为T,分期缴纳的保费为R,保单年度为Y,缴费年限为P(例如3年,P=3),则Y保单年度末的年化单利如下:

二。示例

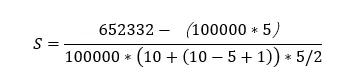

这里以瑞华怡悦无忧终身照护保险为例。30岁男性,每5年交10万,第10年现金价值652332元。

每年获得年金保险的单利为3.8083%。

三。扣除

这里再次以瑞华怡悦无忧终身护理保险为例。男,30岁,分五年缴纳,分期缴纳10万元,第十年现金价值652332元,年金保险年化单利S=3.8083%。

推导过程如下:

1。年化单利机制

年金的年化单利计算不像银行定期存款,直接给你一个数字,比如3.5%,然后你存10万。一年后利息是10万* 3.5% = 3500,本息之和是10万+3500 = 10.35万。而是根据年金保险的现金价值表,在某年年末给出年金保险的现金价值(与存款相比,是本金和利息之和),然后用年金保险的现金价值推导出年化单利。

以瑞华怡悦无忧为例,你每年交10万,五年,那么第十年末的现金价值是652332元,年金保险的年化单利在这十年的每一年都是一样的。这份同样的年金保险每年的年化单利在之前的公式中是S。你每投入10万元,每年就会产生10万*S的利息,加起来就是现金价值和总保费的差额。

2。计算

让我先给你一张表格。

从表中我们可以看出,第一年投入的10万元在接下来的10年里每年产生10万* s的利息,第二年投入的10万元在接下来的9年里每年产生10万* s的利息,以此类推,到第五年投入的10万保费在接下来的6年里每年产生10万* s的利息。

这里需要解释一下为什么第五年交的保费已经交了六年,而不是简单的“10-5=5年”。

原因是第五年的保费是在第五年年初交的,第十年末的数据用来计算现金价值。

比如今天是2021年4月29日,我交了第一年年金保险的保费10万。那么我退保后能拿到652332元的时间是2031年4月29日,相隔10年,而我交第五期保费的时间是2025年4月29日,离2031年4月29日还有6年。

回到表中可以看到,10万* s,也就是每年产生的利息出现了(10+9+8+7+6)=40次。这样我们把公式改成s =(652332-(5 * 100000))/100000 *(10+9+8+7+6)= 0.038083 = 3.8083%。

因为这里10+9+8+7+6是一个等差数列,可以设置等差数列的求和公式(第一期(保单年度)+最后一期(保单年度-缴费年限+1))*期数(保单年度)/2。

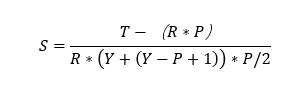

这样就得到了年化单利计算公式:

替换文章开头的定义:

假设年金保险的年化单利为S,总收益(现金到某年加缴费)为T,分期保费为R,保单年度为Y,缴费年限为P(例如3年,P=3),则Y保单年度末的单利如下:

写在最后[/s2/]

虽然我们普遍认为内部收益率是考察一项长期投资(如年金保险)最直观有效的指标,但由于我们日常生活中接触到的理财方式都是单利计息,所以将保单的收益折算成单利还是有意义的。