2020年中期,对于每一个想致富的人来说,“财务自由”、“睡后收益”、“理财”一定是被这些词洗脑了。那么,如何实现2021年的致富计划呢?如今,鲸鱼数学家已经破解了这个难题。下面和大家聊聊理财中的中年收益率。

对于理财来说,年化收益率有两种计算方式。

一种方法是“本金利润法”

就是你准备一笔钱,用来理财。有钱就投,没钱就不投。

比如你准备4万元做基金定投,每个月定投4000元。如果两年后赚了1万,累计收益率25%,年化收益率约11.80%(复利)。

另一种方法是“内部收益率计算法”

(其实内部收益率的计算稍微复杂一点,可以用内部收益率计算器。但如果想自己计算内部收益率,可以用所有基金的“平均达标时间”和“平均收益率”来计算年化。我们年报中的年化收益数据也是这样计算的。这种方法的逻辑类似于内部收益率的计算方法。)

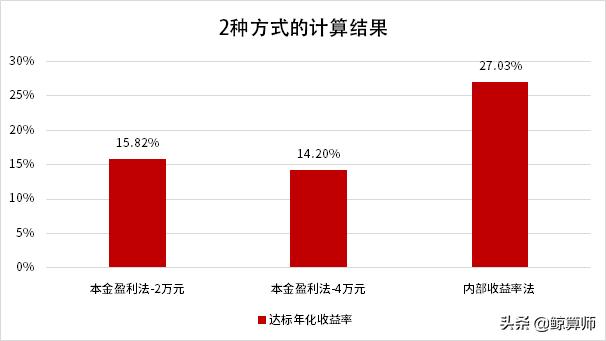

假设投资4万元,鲸算根据以往的实际操作,算出了这两种方法。(截止日期为2020年12月31日)

从上图可以看出,在2万元,4万元本金的情况下,年化收益率约为14%-16%。内部收益率计算的年化收益率为27.03%。

那么,到底是14%-16%更准确还是27.03%更准确呢?

其实严格来说,两者都没有那么准确。因为本金盈利法实际上认为闲置资金没有收益;内部收益率(IRR)是闲置资金可以达到和定投一样的收益。

但是我们知道,闲置的资金,我们当然不能就这么放着。

所以理财4万元年化收益率高于14-16%,低于27.03%。多少取决于我们对闲置资金的处置。

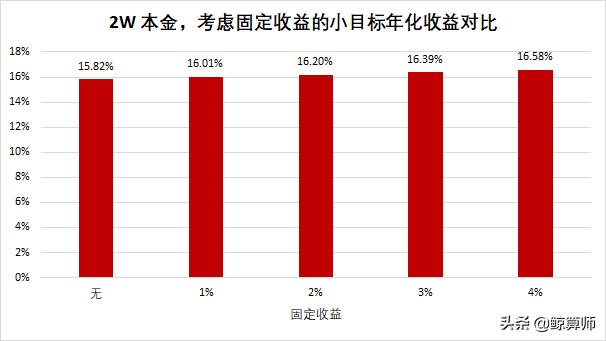

如果我们认为自己的闲置资金可以获得固定收益,比如货基、银行理财,那么我们的年化收益率会怎么样?

我们来比较一下本金盈利法和本金2W。

由此可见,如果闲置资金与没有任何收益的闲置资金相比,可以获得固定收益,那么定投的年化收益率可以提高1/5左右的固定收益率。

如果闲置资金能获得高于4%固定收益的收益,那么定投的年化收益率会更高。

所以在考虑小标的年化收益率的时候,不能简单的认为因为跟随小标的投资而闲置的资金要平均掉小标的的收益;也不能忽视闲置资金的存在。

总的来说,鲸算认为年化收益率,一方面让我们对自己的收益有了一定的了解;一方面也是为了更好的了解所投资产品的表现。

对于理财产品,年化收益率的计算方法并没有固定的结论。所以,如何通过年化收益率更好地理财,比用什么样的计算方法更有价值。