我们在阅读一些保险文章或者一些金融文章的时候,总会看到单利、复利、年化收益率、IRR等名词。

它们到底是什么意思?有没有可能通过直接简单粗暴的比较数字来比较最终的收入?看到这些收益条款,如何选择投资产品更有优势?

先说说邢老师的这几句话:

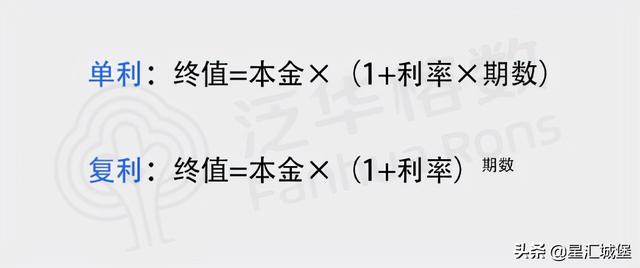

1。单利和复利

如果一笔投资只投入一笔资金,到期一次性抽回资金,收益可以按单利或复利计算,其中:

定期支付利息,但利息不计入本金,不参与后续利息。

复利,定期支付利息,利息计入本金,并参与后续计息。

用下图理解:

单利就是鸡下了蛋就卖,卖的蛋钱就是利息。

复利是指鸡生蛋,然后用蛋孵出鸡,大鸡和鸡生的蛋卖了换利息。

两者的计算公式如下:

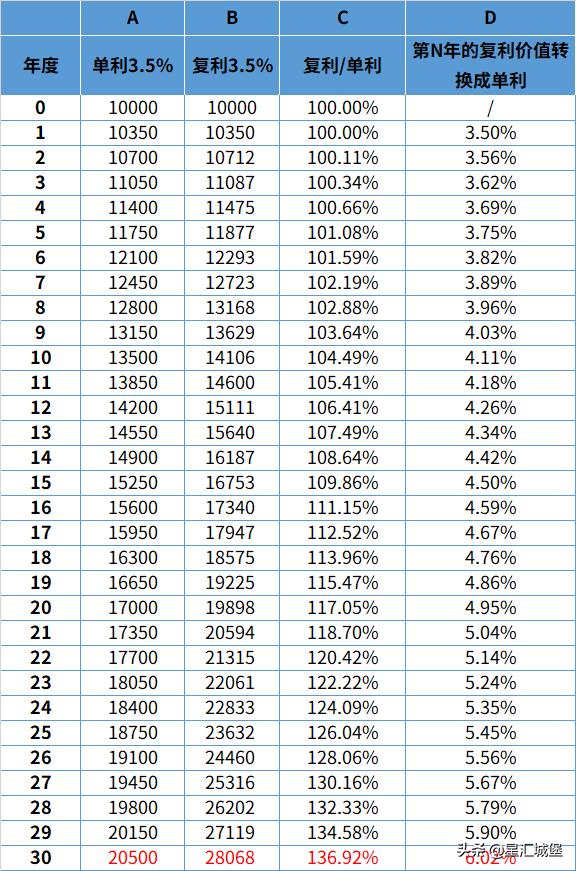

我们来做个投资看看两者的区别,1万元,复利3.5%,单利30年,最终收益如下:

很明显,随着时间的变化,同样一笔钱,复利下的利息收入会越来越高,这就是说复利就是时间的朋友的道理。

同样一万元,利率3.5%,复利下最终收益是单利的1.36倍。

30年复合3.5%的收益相当于30年6.02%,两者的区别一目了然。

目前简单利率多为银行存款利率,复利几乎都是用于其他理财方式。

2、内部收益率

可以用单利和复利计算一次还本、一次性收回投资的回报。

但如果分期投资本金,中间分期收回投资收益,情况就比较复杂,不能用单利复利计算。

这时可以用内部收益率(IRR)来衡量收益。

IRR实际上帮助我们计算出我们在这个项目中投入的每一分钱在这个项目中实际产生的复利是多少。本质上也是复利。

简单来说,IRR是衡量一项投资好不好最实用的指标。

如果延长寿命产品显示其预定利率为3.5%,如果保单持有30年,IRR为3.5%,这意味着:

你投入保单的每一分钱,在被你收取之前,都是以3.5%的复利增长。如果换算成单利,就是6.02%。

从这个角度来说,和30年的存款,利率6.02%是一样的效果。

但这么高的单利和稳定的投资产品并不多,在银行存款和储蓄保险之间犹豫不决,为时过早。

IRR的具体计算方法并不难,但很复杂。你只需要知道发生了什么。没必要自己算。Excel里有一个公式:(点击查询,教你如何计算IRR。学会这一招,不要上当!)

一般我们在看年金保险和终身寿险的收益时,几乎都是用IRR来解释它们的收益。

3。年化收益率

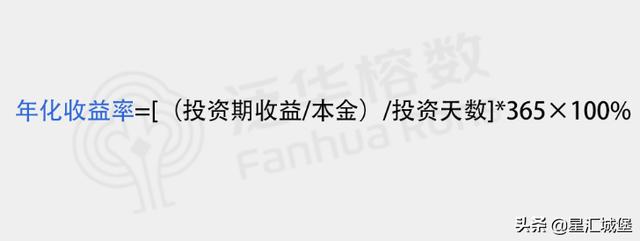

年化收益率是指一年内投资的收益率。其实是理论收益率,不是真实收益率。

简单来说,年化收益率就是将当前(日收益率、周收益率、月收益率)换算成年收益率:

比如某基金30天涨了1%,年化收益率12.87%。这个年化收益不是持有这个基金12个月就能获得的,可能多也可能少。

年化收益率不考虑时间价值。如果投资有很多收益,这个计算假设每个时间点的收益是等价的,每个时间点的现金支出是等价的。

IRR的优势在于考虑了时间价值,计算准确,本金多投,项目多回收。

最终收益,并考虑不同时点现金流入流出的时间价值,内部收益率为复利收益率。

一般来说,年化收益率是用来衡量一个人投资能力的。比如我们都知道巴菲特的投资能力不错。他的投资年化收益率在20%左右,不超过30%。但是国内顶尖的基金,10年年化收益率都是20%。