看到顶级的流量,顶级的品牌,顶级的圈子,基本童装的市场就清晰了一半。童装市场,2018年童装童鞋市场规模近2000亿。据母婴研究院数据显示,2018年线上童装童鞋将近500亿,因此童装童鞋线上占比在25%左右。线上,天猫是最大的童装童鞋平台,占比87.4%;从线上数据可以看出,浙江省是童装线上销售额最高的省份;浙江省的核心城市有哪些?从这个分析中,我们可以猜测中国童装行业的核心在哪里,童装行业的版图应该往哪里看。

一个

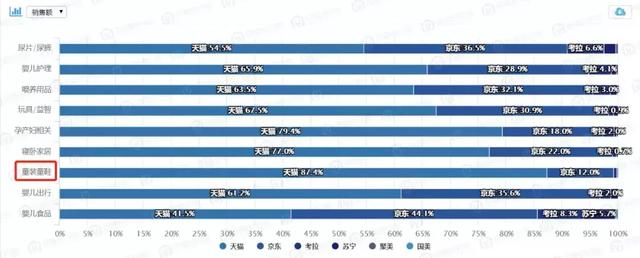

线上-平台:童装领域天猫一家独大。

根据母婴研究院的数据,分析线上主流平台后,我们发现天猫多年来占据童装品类优势,2018年天猫占据了87.4%的童装线上份额。其次,JD.COM、考拉、苏宁份额少得可怜,但所谓术业有专攻,其他平台在其他品类上优势很大。所以看童装的线上市场还是要看天猫平台,基本可以揭示整个线上童装的趋势。

2

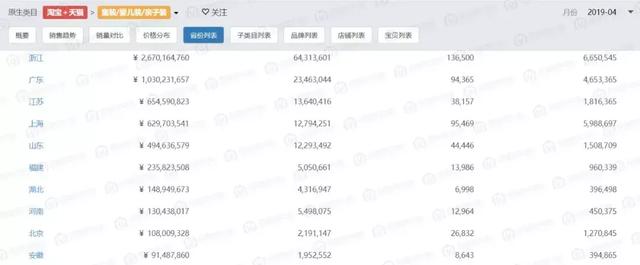

平台-省份:浙江是中国童装核心区。

据格局母婴研究院数据显示,在天猫+淘宝平台上,童装类目下的省份销售排名格局明显,浙江、广东、江苏为童装线上销售大省的事实明显,连续几个月排名前三。基于纺织业的历史基础和作为电子商务发源地的优势,浙江省已经成为电子商务和童装大省。

三

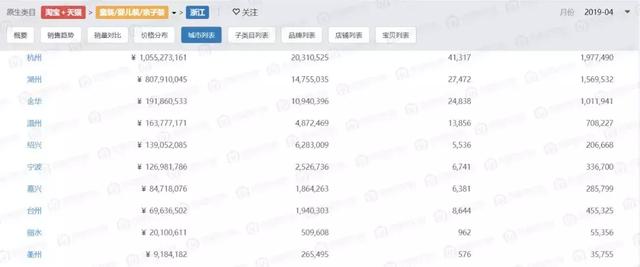

省-市:浙江下面的城市红是理所当然的。

2019年上半年,在浙江省,城市榜单中的基本排名是:湖州、杭州、金华,或者杭州、湖州、金华。杭州作为浙江的省会,各大IT公司云集,阿里巴巴的总部也设在这里。因此,杭州的电子商务商店数量一直高于其他城市。图中显示,4月杭州店铺数量为41317家,而湖州为27472家。总的来说,商店的数量变化不大。即使湖州在销售额上超过杭州,但杭州的店铺数量一直是最多的,差距巨大。

四

杭州下,“名牌”扎堆。

在杭州网店的品牌列表中,可以看到很多童装TOP30的品牌。1号巴拉巴拉,总部位于杭州,2019年4月实现销售额1.89亿。连续两年仅次于Balabala的David Bella也在杭州发了财,现在小有名气,童装TOP30排名第十。其余Mini Balabala,北极绒,马克珍妮优,多多,南麂人...是目前做得比较好,品牌属性比较强的品牌。所以在杭州的童装电商中,国内知名品牌的童装相对集中。

五

湖州下面,有很多“小牌子”

浙江湖州织里是中国著名的童装之乡。据界面上的一则新闻报道,据不完全统计,2018年织里童装销售额达550亿元。目前,全镇童装生产加工单位13000家,电商7000家,服装配套单位2000、3000家。织里生产的童装主要内销,国内市场60%以上的童装都是“织里制造”。

曾经在网上闹得沸沸扬扬的“童模被打”事件,就来自织里。随着电商行业的快速发展,很多本土小品牌童装借助电商在网上蓬勃发展。由此,织里形成了较为完整的产业链,包括从童模培训、拍摄到门店发货等一系列流程。

根据母婴研究院的线上数据,我们也可以看到:湖州市的整体情况是小品牌聚集。目前这些品牌在江浙一带可能比较知名,但还没有达到“家喻户晓”的程度,产品单价也比较低,大多走中低端路线。而湖州尤其是织里,供应链完整,基础设施完善,所以生产销售成本也会降低,这也是湖州大部分产品单价低的原因之一。