基金定投已经成为目前最火的投资策略之一,其省时、长期可观的特点也受到了越来越多投资者的喜爱。本系列文章将从定投基础知识、定投标的选择、如何止盈等方面向投资者介绍投资策略。

01定投和指数投资在概念上重合

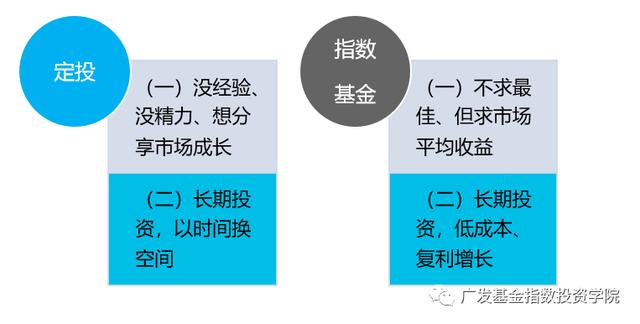

定投本身并不是一个获得最佳投资回报的计划。其初衷是为不熟悉资本市场,没有时间和精力去探索市场之外的机会的投资者设计的。其主要目标是跟上某一类资产的平均收益率,这与指数投资分享市场平均收益的理念不谋而合。

定投强调选择“高波动、高增长、高景气”的“三高指数”。

定投标的的波动性越大,越能发挥“在低谷中积累廉价筹码”的优势,在牛市中更容易反弹走高;

标的指数成长性越高,越有可能在牛市中出现强势走势,从而带来较高的收益率;

高景气是指指数成份股代表中国未来经济发展方向的行业,不仅市场活跃,而且不断吸引投资资金助力指数上涨。

02定投三大误区

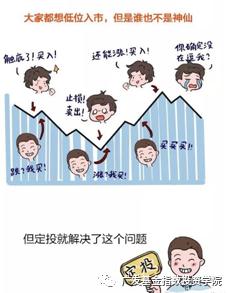

误区一:等到市场明朗再进场。

许多投资者希望在底部或市场明朗时开始投资。其实在市场从来不明朗的时候,站在现在看过去的k线图,市场总是明朗的。市场,当你明白的时候,机会已经过去了。

误区二:如果已经买了股票或者基金,就不用定投了。

正确做法:闲置资金分为现有资金和每月储蓄。基金定投主要针对的是储蓄,让你的工资动起来。

误区三:弱市停止基金定投

基金定投是基于牛市和熊市交替的投资策略。同样的基金在牛市中获得的份额少,在熊市中获得的份额多,最终实现成本分摊,收益平均。

03定投三大黄金法则

黄金法则1:越早投票,效果越好。

假设我们60岁退休时需要储备100万元养老金,按照1985-2014年标准普尔500指数过去的实际收益率(其间经历了几次牛熊行情)计算。越早投票,效果越好。

黄金法则二:坚持长期定投,效果更明显。

基金定投采用平均成本的概念来降低风险,但也需要长期投资来克服市场波动的风险。一般来说,股市的景气周期在3-6年左右,所以基金定投一般需要3-6年才能看到效果。投入时间越长,效果越明显。

假设我们从2009年开始投资沪深300指数,已经投资了6年,投资时间越长,效果越明显。

黄金法则三:股市下跌时,定投不能停。

在市场低迷的时候,可以一次性多买一些基金份额。如果停止定投,就会错过逢低摊薄投资成本的机会。

在基金净值下跌期间,坚持定投可以持续平均分摊成本。

04 ETF定投对比场外指数基金定投

就交易率而言:

ETF费率较低,免印花税,在成本上低于一般的场外指数基金。但通过部分证券账户买卖ETF时,每笔交易都有最低交易手续费限制。比如有的券商要求即使只投资1000元,也要交最低5元的佣金。此时交易ETF基金的费率并不占优势。

从交易便利的角度来看:

场外基金更容易进行定投,实现每月自动扣款,长期投资更方便,但ETF不能自动定投,所以每月某一天手动购买一定数量相对繁琐。

从位置:

一般指数基金会有一定的持仓限额,最高可达95%,5%的基金合同需要流动性管理来应对客户的赎回。而ETF的仓位更高,几乎达到100%仓位,资金利用效率更高。所以在上涨期,ETF的涨幅应该高于普通指数基金。

综上所述,透明度高、指数跟踪有效、费率低、仓位高、流动性好的ETF非常适合基金定投!场外资金可以自动扣款,更容易定投。

05周固定投资与每月固定投资

以中证100指数为例,对月定投和周定投的收益率进行对比分析,假设每周定投200元,月定投800元。结果表明,当定投期限为1至3年时,周定投收益率高于月定投收益率,而当投资期限长于5年时,月定投收益率会略高于周定投收益率,但二者差异不明显。

每个指数都有不同的特点。所以周定投和月定投收益是有区别的。一般情况下,周定投收益比月定投收益好,但不能一概而论,具体情况还是要具体分析。

提示:基金有风险,投资需谨慎。该信息不构成本公司任何业务的宣传推广资料、投资建议或保证,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利或最低收益。基金过去的表现并不能预测未来的表现。投资者在投资本基金前,应仔细阅读基金合同、招募说明书、基金产品信息摘要等基金法律文件。,充分了解基金产品的风险收益特征,根据自身的风险承受能力、投资期限和投资目标,自主进行基金投资决策和选择合适的基金产品,并听取销售机构的适当意见。