图片@视觉中国

美国东部时间3月3日,毕丽毕丽(纳斯达克:Bi Li,港交所:9626;;以下简称“哔哩哔哩”)公布了截至2021年12月31日的第四季度及全年未经审计的财务报告。

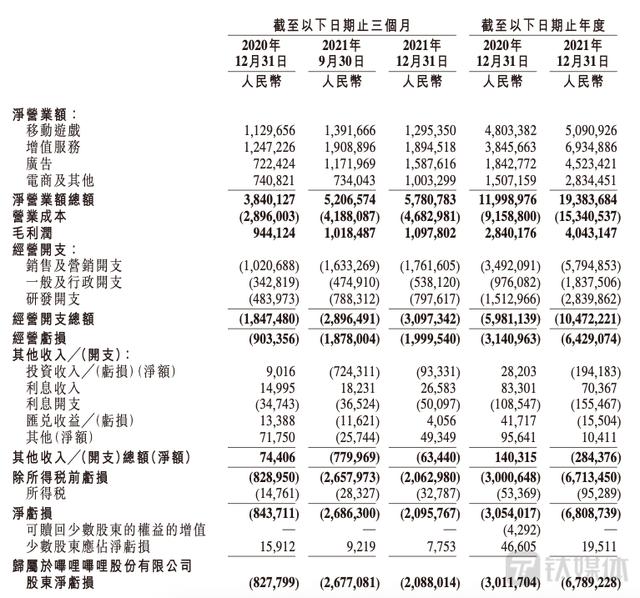

财报显示,2021财年哔哩哔哩总营收达人民币193.8亿元,同比增长62%;净亏损68.09亿元,2020年同期为30.54亿元,同比增长超120%;2021年哔哩哔哩归属于股东的净亏损为人民币67.89亿元,2020年同期净亏损为人民币30.12亿元,同比增长125%。

第四季度,哔哩哔哩营收57.8亿元,同比增长51%;净亏损为人民币20.96亿元,去年同期为人民币8.43亿元,同比增长149%。

哔哩哔哩董事长兼首席执行官陈睿表示,在过去三年中,哔哩哔哩取得了可观的增长,其中用户数量增长了一倍多,收入增长了近两倍。2021年第四季度,哔哩哔哩月活用户同比增长35%,至2.72亿。社区继续保持高活跃度和粘性的特点,日均用户使用时长82分钟。

他认为,在2022年的新的一年,实现健康和高质量的增长仍然是哔哩哔哩的首要任务。在“视频化”的浪潮下,哔哩哔哩将继续构建多品类、多场景的内容生态,满足用户日益多样化的内容消费需求,为用户提供对日常生活有用、有价值的视频内容。

“我们始终认为,增长是一种手段,而不是目的。在扩大用户基础,提高商业化能力的同时,我们也会注重提高运营效率,缩小亏损,长期努力探索对社区有价值,对社会有积极意义的东西。”陈睿说。

作为领先的视频平台公司,与刚刚发了财的爱奇艺类似,哔哩哔哩管理层也给出了盈利时间表。然而,从市场反应来看,哔哩哔哩的股价并没有像爱奇艺财报发布后那样飙升。截至美国东部时间3月3日收盘,哔哩哔哩每股报价27.78美元,下跌7.89%,目前总市值106.78亿美元。

2021年Q4和全年核心财务表现

2021年第四季度及全年核心财务表现

2021年第四季度及全年核心财务表现

2021年第四季度核心业绩:

第四季度各业务条线财务表现:

2021年核心财务表现:

2021年,哔哩哔哩的净收入总额为194亿元人民币(30亿美元),与2020年相比增长了62%。具体业务线:

值得关注的是,在业绩发布的同时,哔哩哔哩宣布董事会已经批准了一项股份回购计划,根据该计划,哔哩哔哩将在未来24个月内回购高达5亿美元的美国存托股份(ADS)。公司计划将现有现金余额用于回购。

此外,该公司董事长兼首席执行官陈睿宣布,他打算在未来24个月内,用个人资金在公开市场购买总额不超过1000万美元的美国存托股票。

在财报中,哔哩哔哩预测了2022年第一季度的营收,预计将达到53亿至55亿元人民币。

增长是2021年的关键词。

2021年,哔哩哔哩的经营业绩创历史新高,仍处于增长状态。

从用户规模来看,第四季度哔哩哔哩月均活跃用户达到2.72亿,移动端月均活跃用户达到2.52亿,均实现35%的同比增长。日活用户达7220万,同比增长34%;月均付费用户增至2450万,同比增长37%,付费率提升至9.0%。

在社区参与和互动数据表现方面,第四季度,用户日均使用时长高达82分钟,为历史第四季度最高。用户和内容创作者也形成了日益紧密的联系和互动,日均视频播放量达22亿次,同比增长80%。月均互动次数达101亿次,较2020年同期增长116%。

哔哩哔哩的社区核心用户群体也在不断壮大。截至第四季度末,通过100次社区考试的正式会员人数同比增长42%,达到1.45亿人,第12个月留存率提升至84%。

Pugv(专业用户生成视频)是哔哩哔哩内容生态的基石,也是社区增长的核心驱动力。

据哔哩哔哩介绍,第四季度,月均活跃UP主数达304万,同比增长58%,月均贡献数达1088万,同比增长83%。万粉以上创作者人数同比增长41%。

通过积极的运营策略拓展内容品类,哔哩哔哩正在增加泛知识内容和爱女内容,从而吸引不同性别、职业和年龄的受众。第四季度,生活、游戏、娱乐、动漫、知识成为最受用户欢迎的内容类别。

在UP业主激励方向,2021年,哔哩哔哩超过130万UP业主通过创作获得收入,其中超过55.7万UP业主加入了哔哩哔哩创意激励计划。

哔哩哔哩仍在优化该应用推出的“故事模式”。故事模式满足了用户在碎片化时期的观看需求,也提高了用户贡献和创作的积极性。在提升用户观看体验方面,哔哩哔哩支持UP主机上传8K视频的平台,并为UP主机提供4K超分功能,提升画质。

在OGV (Occurrently Generated Video)上,动漫和纪录片类目仍然是哔哩哔哩的重点方向,成为哔哩哔哩用户增长、商业变现和出海方向的重要助推力。

第四季度,哔哩哔哩公布了51部国产动画新内容,并首次提出中国创作“面向全球”的海口。自2020年以来,哔哩哔哩的24件作品已经在世界各地上线。网飞、索尼等公司也首次购买了国创作品的版权内容。

这些OGV内容丰富了哔哩哔哩的内容储备,也适用于横版和大屏视频场景。哔哩哔哩正在通过智能电视为用户提供更沉浸式的观看体验,满足更多用户在不同场景下的观看需求,也带动“大会员”数量再创新高,截至12月31日同比增长39%至2010万。

作为哔哩哔哩第二大收入来源,哔哩哔哩的广告收入可谓亮眼。哔哩哔哩第四季度广告收入快速增长120%至15.9亿元。全年广告收入达45.2亿元,同比增长145%。2021年,哔哩哔哩月活用户收入同比增长20%。

游戏方向方面,目前哔哩哔哩已经获得了五款新游戏的版本号,未来将在国内推出。在海外市场,今年将按计划发布另外13款游戏。

损失来自收入成本和采购投入。

从财报中,钛媒体APP发现,目前哔哩哔哩依靠UP业主创造的生态红利,带来的是社区规模的快速增长和内容品类的不断丰富。但硬币的另一面是,这也使得哔哩哔哩的运营费用进一步增加,这是其亏损扩大的主要原因。

与过去相比,哔哩哔哩的损失大幅增加。财报显示,第四季度,哔哩哔哩净亏损20.958亿元人民币(3.289亿美元),2020年同期为8.437亿元人民币。运营亏损为人民币19.995亿元(3.138亿美元),2020年同期为人民币9.034亿元。

2021年,哔哩哔哩净亏损68亿元人民币(11亿美元),2020年为31亿元人民币。运营亏损为64亿元人民币(10亿美元),2020年为31亿元人民币。

财报显示,2021年第四季度,哔哩哔哩的运营成本为人民币46.83亿元(7.349亿美元),较2020年同期增长62%。

收入分成成本是运营成本的重要组成部分,金额为24.285亿元人民币(3.811亿美元),较2020年同期增长91%。这主要是由于哔哩哔哩支付给直播商和内容创作者的收入分成增加,以及在拓展移动游戏和增值服务时支付给发行渠道的款项增加。

到2021年,哔哩哔哩数百万粉丝中超过70%也是直播主播。全年超过60万内容创作者通过直播获得收入。

2021年,与2020年的92亿元相比,哔哩哔哩的运营成本增长了67%,达到153亿元(24亿美元)。收入共享成本也是2021年年度运营成本的关键组成部分,为77亿元人民币(12亿美元),比2020年增长77%。

此外,为了实现增长,进一步扩大用户规模,哔哩哔哩也在不断投入应用和品牌渠道的推广,也就是购买的方向。财报显示哔哩哔哩第四季度的销售和营销费用也同比增长73%,达到17.616亿元人民币(2.764亿美元)。全年销售和营销支出为人民币58亿元(9.093亿美元),同比增长66%。

对于这两个重要的花钱方向,哔哩哔哩首席财务官范昕认为后续相对可控的是营销的支出和营销费用的支出。换个角度可以理解,收入分成的成本很难降低,可以预见,随着用户规模和市场规模的扩大,这部分支出只会越来越高。

中期目标:2024年盈亏平衡。

在财报电话会议中,范昕表示,2022年,哔哩哔哩有信心在保持用户健康增长的前提下,通过提高单个MAU的实现率和控制运营费用,在2022年至2024年期间收窄年度非美国通用会计准则运营损失率,中期目标是在2024年实现非美国通用会计准则盈亏平衡。

他认为在控制运营费用方面,市场费用是可控的、可量化的。如果只看购买成本,2021年用户增长成本增速低于收入增速61%。在保证2023年4亿用户目标的前提下,还有进一步优化的空间空,营销成本占收入的比例在2022年开始下降。

同时,成本控制将从R&D费用开始。哔哩哔哩将从2023年开始减少R&D费用。哔哩哔哩的R&D成本主要包括与开发新游戏、提高数据能力和优化新产品功能相关的人员费用。这对提高生产率和创造更有效的收入至关重要。因此,2022年,哔哩哔哩将继续在R&D投资,并注重投资回报。

范昕表示,未来增值服务和广告业务的单个用户收入将增长一倍以上空。

2022年,哔哩哔哩在继续推动用户增长和商业化的同时,还将着力提升组织执行力,提升各业务条线运营效率,合理控制支出,以实现2022年损失率收窄的目标。

尽管减少损失是下一阶段的重要目标,但陈睿也在财报会议上告诉投资者,2022年,哔哩哔哩的战略仍将专注于用户增长和收入增长。但是,与用户的增长相比,收入增长将成为更重要的工作。

“过去在用户的增长和收入的增长之间,一个能量分配的平衡是370%,用户的增长占70%,收入的增长占30%。在今年的工作计划中,我们将调整分配比例,我们将五五分成,即50%的精力用于用户增长,50%的精力用于收入增长。”陈睿说。

陈睿认为,目前资本市场的动荡是一个机会——它在一定程度上缓解了行业竞争。以前各个公司的成本投入,包括市场和人力投入,竞争非常激烈。然而,今年,他预计竞争将大大缓解,哔哩哔哩将借此机会控制支出,降低成本,提高效率。

(本文首发钛媒体APP,作者|李程程)