江湖中为什么会出现店铺保本投资模式?我不得不说一个理论知识点:优序融资理论,又称啄食顺序理论。通俗点就是融资的顺序,一般来说:

内部融资-外部债务融资-外部股权融资

比如开新店,如果资金不足,优先使用内部盈余,其次是债权融资,最后是股权融资。

简要总结:

如果店铺运营良好,开店成功率很高,需要加快发展,但内部盈余没有那么多。因为快速开店资金短缺,需要一部分资金进行长期建设。这里有很大的资金缺口,品牌希望把更多的利润留在公司。

此时内部盈余不够,应优先选择债权融资,而保本投资就是债权融资的一种方式。现在正式解释一下:保本投资。

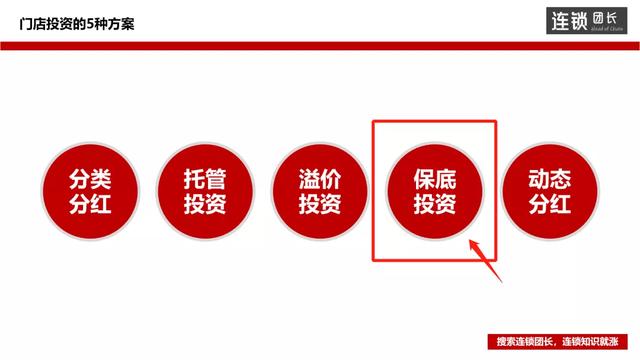

第一种:分类分红。

第二种:管理型投资。

第三种:溢价投资。

第四:保本投资。你现在在这里。

第五种:动态分红。

无论方案怎么变,背后的本质都是人力和资本的博弈,以及利益的分配和如何平衡风险和收益。

常见的做法是投资人投资店铺,但品牌运营方承诺投资人分红收回本金。到期未还本金的,由经营者负责弥补。

这就是运营商的保底投资合作模式。

保障和传统加盟模式有什么区别?其实很明显本质变了,因为开公司和做生意都是风险共担,利益共享,没有保障。

无担保即店铺股权投资,双方共担风险,按约定分配收益。

担保是债权投资。其实保本投资就是分期偿还的债务。投资者返还资本后的分红是债务的资金成本,经营者承担风险,享受更大的收益。

保本投资中品牌和投资人如何分配收益?通常有两个阶段:

这个通用方案适合谁?显然更适合追求低风险、中低收益的投资者,尤其是在品牌管理能力强、财产充足、担保能力可靠的情况下。对于投资者来说,风险很低。自古以来,低风险就会给你低收益,现在给你低收益是非常合理和流行的。

以上是理论。接下来,我们来深入浅出的解释一个案例。

在一家连锁企业,店铺投资大概在2-3百万,具体来说就是允许投资人100%投资店铺。因为你确定自己不会亏钱,所以设定保本投资计划相对简单:

乍一看真的很一般,看不出有什么吸引人的地方。我们通过内部数据算一笔账,看是否合理。

企业主要有两种门店:社区店和超市。

小区:平均投入300万,月均盈利12.5万,签约5年。

尚超店:平均投资200万,平均月利润20万,合同签5年。

那也算是一笔账吧。按照保本投资的机制,投资人的分红比例在返还资本后会变成50%。投资人的收益如何?

社区商店:

尚超商店:

一个是8年回报150%,一个是5年回报250%。投资人不冒险,回报很高。难怪他们的投资人都抢着投资。

所以这里也要做调整,把收益降下来,但是这里需要重新计算回本前后的利益分配。还是拿之前说的分类分红来说,超过多少阶梯分红等等。

保本投资,很像我们当代年轻人买基金,考验年轻人的投资风险能力,然后匹配:低风险、中风险、高风险的产品。

其实保本投资的本质是负债+浮动收益,认为是中低风险,适合的对象是追求低风险低收益的投资者。

保本投资是指在与投资人约定店铺投资时,投资人的投资是有保障的,回报会减少收益。

所以这种保障型投资需要根据自身企业的盈利情况来设定最合适的保障期,投资者可以在不承担风险的情况下接受较低的收益。

根据你店铺的盈利水平,设立相应的保本投资方案,从而实现收益最大化。

商业公平原则:合理的风险对应合理的回报!

今天到此为止。下期分享第五店投资方案:动态分红,敬请关注!