2021年9月以来增值税有哪些新变化?目前最新的税率表是什么?今天这是最新的知识点!

1

2021年最新增值税税率表

更新:新增房屋租赁企业税率

2

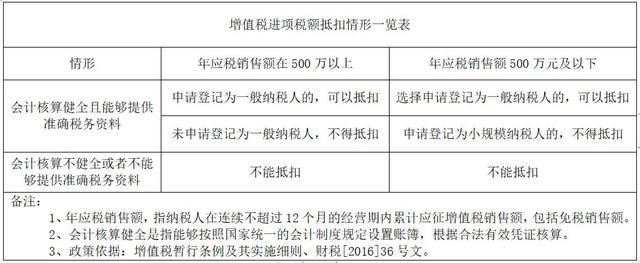

判断增值税进项税能否抵扣的标准

增值税进项抵扣清单:

3

可抵扣增值税进项税的凭证类型

1。增值税专用发票

从卖方取得的增值税专用发票上注明的增值税,允许从销项税额中扣除。

注:全国即将实施的电子增值税专用票也可以认证,与纸质增值税专用发票的处理方式一致。

2。机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税,允许从销项税额中扣除。三部门联合制定《机动车发票使用办法》,5月1日开始试行,7月1日正式实施!《办法》有两处修改:

一、发票样式修改

B.开票需要关联车辆电子信息,否则会影响开票。

3。海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书注明的增值税,允许从销项税额中抵扣。

4。纳税证明

从境外单位或者个人购买的劳务、无形资产或者不动产,从税务机关或者扣缴义务人取得的完税证明上注明的增值税。

5。农产品采购发票或销售发票

6。通行费发票

自2020年5月6日起,通行费可电子开票,进项税额可按票面税额抵扣。此外,一级、二级高速公路通行费也可以凭票抵扣;桥和大门过路费可以抵扣。

注意:

(1)税务发票:左上角有“通行费”字样,税率栏显示适用税率或征收率的电子收费发票。公司取得税务发票才能按规定用于进项抵扣!

(2)无税发票:左上角无“通行费”,税率栏显示“无税”通行费电子发票。

(3)电子收费发票可查扣。

(4)核对确认完成后,需要在“增值税纳税申报表附列信息(二)”(本期进项税额明细)中填写该税务发票的金额和税额& # 34;认证增值税专用发票& # 34;相关栏目。

7。客运证书

4

无可抵扣进项税

1.用于简易计税项目、增值税免税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。所涉及的固定资产、无形资产和不动产仅指专用于上述项目的固定资产、无形资产(不包括其他权益类无形资产)和不动产。纳税人的社交娱乐消费属于个人消费。

2.非正常损耗的购进货物,以及相关的加工、修理更换服务或者运输服务。

3.非正常损失的在产品和产成品耗用的外购商品(不含固定资产)、加工修理修配劳务或运输劳务。

4、房地产的非正常损失,以及该房地产所消耗的购进货物、设计劳务和建造劳务。

5.非正常损失的房地产建设项目耗用的外购商品、设计劳务和施工劳务。纳税人新建、改建、扩建、修缮、装修房地产,均为在建房地产项目。

6.购买了贷款服务、餐饮服务、居民日常服务和娱乐服务。

政策依据:财税[2016]36号文件第二十七条,财政部、国家税务总局、海关总署2019年第39号公告第六条第二款。

本文由高级会计职称考试组织。内容来源有:财税新鲜事、税务管理一线。如需转载,请注明以上信息。