2022.3.7,北京坐标

大家好,我是菲达。今天,我们来谈谈征信。

在贷款行业,人们经常听到的“黑户”、“花户”、“白户”、“纯白户”、“逾期”、“历史逾期”、“本期逾期”等等这些词,都是围绕着一个词。“征信”一词最早出现在《左传》召公八年,“君子之言,但求信守”在白话文里就是信用记录,代表一些金融贷款、银行贷款、网贷等。你曾经拥有的和现在拥有的。而且不能删改(世界上所有说可以修改征信的都可以理解为骗子)

信用信息可以分为企业信用信息和个人信用信息两大类,也就是说不仅我们作为自然人有相应的信用信息,企业也有单独的信用信息,基本上意思差不多。信用信息最常见的用途是向银行申请贷款。我们来分析一下开头提到的一些名词。

“逾期”未按约定还款,信用信息体现在数字1-7,即逾期一至七次,第八次也显示。7.本期欠款金额也会显示在下方,如下图所示。

超过时限

“历史逾期”的过去逾期通常看两年以内的逾期,超过两年逾期的银行和机构大多不太关注(下图是2017年的逾期记录,现在是2022年)。

历史逾期

“当前逾期”征信中的逾期时间为今年的最后一个月或本月。比如我的贷款正常还款是本月1号,但是我还没还,还没到下一个还款日(4月1号)。那么这就是当前的逾期。凡是有当期逾期的银行或机构,都被认为是黑户,因为没有还款能力,不能正常审批。

“黑户”征信在两个自然年度内多次逾期。一般银行认为两年之内,连续三次,总共六次,也就是连三次六次。这种情况下,买房首付做抵押也是大概率被拒。

一连三个累六个

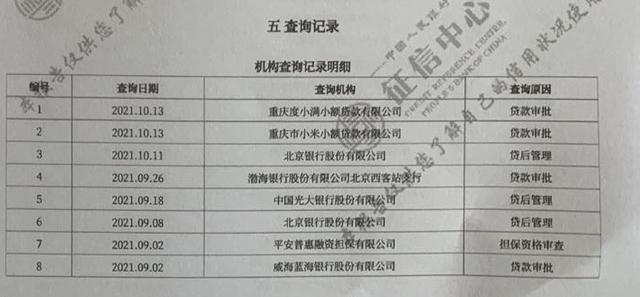

“花湖”银行看征信不仅看逾期情况,还看查询情况。在信用信息的最后一段,是查询记录。我们可以清楚地看到我们申请了哪个时间段的任何银行或机构的记录。传统的个人无担保信贷银行产品要求两个月内查询不超过五次。贷后管理是不要看的。常见的有贷款审批和信用卡审批。现在很多app只要输入手机号,收到验证码就可以申请贷款。只要他们申请贷款,就会有询问。所以我劝你,记得一定要小心,不要让小贷和网贷给出不良征信。原来条件可以从银行贷款,年化利率6。结果贷款都是小贷和网贷,年化台阶13以上,再进一家银行就没那么容易了。

查询倍数

“白户”和“纯白户”基本一致,就是名下没有银行贷款和信用卡。不同的是,白户申请了,失败了,纯白户根本没申请。而且,其他人都是七八个甚至十几个。白户和纯白户基本就是一张纸。

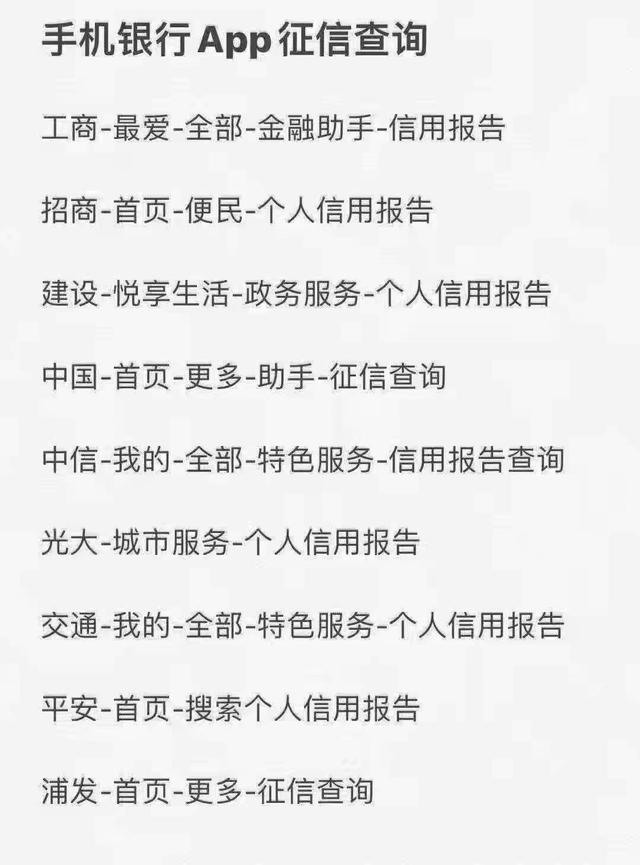

相信大家对征信已经有了初步的认知能力,然后可以自己打征信看看自己属于什么,或者有些朋友经常用信用卡周转,但是懒得算债。这个时候征信是最简单明了的办法。信用信息可以打印在纸上或电子版上。可以在地图上搜索征信网点,用身份证打印。当然,为了省事,也可以使用电子征信。下面我也会附上网上征信的步骤和方法。

每行app的查询方式

以上是我个人的理解。如文章与实际情况有出入,请大神留言,马上更正。

今天就一起来学习这个吧。如果你还没决定下次写什么,可以留言。下次见。