图片@视觉中国

文|王新喜

日前,专注于“超值购买”的手机淘宝特卖区正式上线。打开淘宝APP,可以在主搜索第三栏看到“价廉物美”的特卖区。

不久前,阿里巴巴宣布范姜接任淘宝网董事长兼总经理。在此之前,范姜公开表示,淘宝的消费目标是全国10亿消费者。淘宝的下一个目标,将是重启当初最重要的营销平台,以“低成本城市”和“优质优价”为主。

当你进入手淘App的“价廉物美”特卖区,你会发现特卖区的商品价格更低,在整个阿里电商中性价比更高,都标着“溢价购买”,专注下沉市场。从页面的色彩和手感以及最终的性价比市场来看,标杆拼多多的趋势很明显。

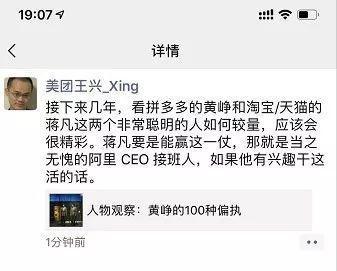

不久前,美团CEO王兴在朋友圈这样说。未来几年,让我们看看拼多多的黄征和淘宝的范姜这两个非常聪明的人是如何竞争的。如果范姜能带领淘宝拿下拼多多,就是阿里CEO当之无愧的接班人。

从某种程度上说,拼多多影响淘宝是不争的事实。咨询公司QuestMobile的报告显示,卸载淘宝的用户有50.3%去拼多多,拼多多卸载淘宝的用户有78.3%去淘宝。两个平台的购物群体重合度非常高。

其实早在2018年3月,淘宝就推出了淘宝特别版。排版的布局和分栏很像。它是面向产品的。首页推荐价格低、聚集率高的小规模高频商品,重点推荐“9块9”、“限时抢购”等具有视觉冲击力的商品。

现在,淘宝的行动已经表明,拼多多已经是淘宝的劲敌。淘宝之所以推出特卖区,打着“便宜+好货”的标签,主要是为了和拼多多争夺三四线城镇的用户。但是,不会是另一个拼多多打败拼多多。

当然,淘宝的表现也很亮眼。最新阿里巴巴财报显示,淘宝月活跃用户已达6.99亿,接近7亿大关,较去年同期增长20.52%,在电商人口红利逼近天花板的大趋势下,增速可观。

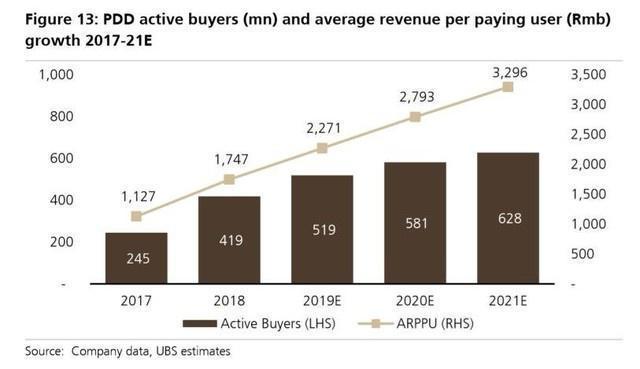

拼多多能够迅速崛起,依托微信的社交生态,以低廉的价格和轻松的分享模式有效调动用户的消费热情,快速提升消费频率。这促进了拼多多的迅速崛起。据瑞银分析,拼多多年活跃用户4.18亿,超过JD.COM年活跃用户3.05亿,成为中国第二大电商平台,并将继续高速增长。

当然,过去很多业内人士说拼多多冲击了JD.COM,但并没有影响淘宝。

但它对淘宝的威胁实际上远胜于Tik Tok对腾讯的威胁。拼多多的模式和淘宝都是一样的C2C模式,和淘宝重合度太高。拼多多的GMV、复购率、ARPU、货币化率都在提升,客单价也在快速上升,意味着拼多多的商户和商品结构的迭代也在推进。

拼多多不能不看到商家过分追求低价和劣质产品。接下来就看拼多多的升级策略如何,阿里是否有能力遏制拼多多的增长。

从用户规模来看,拼多多活跃用户超过4亿,仅次于阿里巴巴的6.3亿。JD.COM用了10年,唯品会用了8年,淘宝用了5年,拼多多用了2年,才达到2017年GMV(总成交额)突破1000亿元的目标。这个增速其实很可怕。这也是淘宝的焦虑。

淘宝的另一个焦虑在于拼多多的模式对中小卖家的吸引力,这是在淘宝创业逐渐式微的背景下发生的。

对于淘宝来说,中小卖家支撑的是淘宝类目的丰富和用户流量的生态价值。如果中小卖家的阵营不稳定,会很危险,因为淘宝和天猫是一体的,淘宝在源源不断的给天猫输送流量。淘宝阵营不稳会进一步影响天猫。

但业内的观点是,在阿里这样的巨头面前,拼多多这种体量不大的玩家,和淘宝天猫这种巨头不是一个档次的,成不了气候。就连拼多多,在下沉市场“教育”用户的同时,也在“为淘宝做嫁衣”。

当然,这种说法在一定程度上也是成立的。易观数据显示,拼多多使用淘宝的用户比例为72.4%。2018年,淘宝月活跃用户从5.8亿增长到6.99亿。淘宝2018自然年1.2亿用户中,超过70%来自三四线城市和农村。

但需要知道的是,除了门槛低、操作简单、流量大之外,让淘宝恐慌的可能是拼多多的增速,因为在整个C2C市场,只有淘宝一家,没有其他电商。事实上,拼多多砍掉的市场份额,以及在快速成长过程中获得的商家资源,本应属于淘宝。包括消费升级的大趋势,一些中小卖家的“淘外”现象,恰恰给了消费已经降级的拼多多聚集B端商家的机会。

但是,拼多多在高速狂奔下,问题太多了。劣质便宜的商品一度广受诟病,以后怎么走也是个问题。一种可能是借鉴阿里内部孵化一个天猫,这可能是拼多多升级的方向之一,因为拼多多想要摘掉山寨的帽子,需要借鉴淘宝的路径。

现在,其实从用户量来看,拼多多已经成为了一个巨头——它其实是一个更小的淘宝,只是业界直接忽略了拼多多通过模式的差异从侧面蚕食淘宝的可能性。事实上,如果淘宝继续让拼多多成长,结果很可能会给淘宝带来越来越大的压力。

但现在的问题是,对于淘宝来说,很难复制拼多多的模式,虽然可以从需求端和供给端通过数据和算法筛选出性价比最好的爆款SKU,然后在供给端不断升级,提高需求端的选择能力。

但由于众所周知的原因,淘宝不可能拥有拼多多旗下微信的社交生态。从模式上来说,淘宝特卖还是传统电商,但拼多多是社交电商。

拼多多“抱团模式”的核心阵营是微信,通过带动社交关系链集体抱团,可以获得更低的价格,激发人们的自发传播,带动更多人参与购物。这种社交网络裂变模式挖掘了下沉市场中对价格敏感人群的需求——越打越便宜买到好货,利用微信朋友圈的社交自扩散裂变效应更容易提高成交率。

在很多人眼里,拼多多就是低质低价,但其实社交电商模式的本质是先有社交再有电商,社交电商的核心竞争力不仅仅是低价,虽然全国人民对物美价廉产品的需求远远超过阿里的想象。

但从另一个角度来看,拼多多之所以还在成长,是因为拼团模式的本质也促进了社会关系的维系和发展,即人们通过购物来收获和维系社会关系,这其实是人们心中的另一种隐性需求,尤其是对于那些常年没有互动的朋友来说,通过拼团购买体验,可以重新建立友谊,维系感情,可以说是一种增值的购物体验。

所以,虽然在很多人看来是一种社交关系的中断,但对于乐于沉迷其中的消费者来说,却是一种群体爱好者圈子里社交关系的活动和润滑剂。

对于这些情侣来说,一起组团逛街的过程,其实已经构成了一种日常的社交,这就是社交关系链的激活。他们通过熟人成群结队地一起购物来获得社交乐趣和低价。

为了获得这种社交快感,很容易成为习惯性的用户习惯,而这是淘宝所不具备的。因为没有微信的流量池,淘宝自然缺乏社交关系的热闹和愉悦的体验。

阿里这么多年都没能干掉JD.COM,但是拼多多的崛起显然让JD.COM的光芒黯淡了不少。数据显示,2018年JD.COM市值降至近400亿美元,其中拼多多的影响力占了一定因素。

因为微信九宫格的一级入口已经给了它好几年了,早在2014年5月,它就拿到了微信的开放购物入口“JD。COM微信购物”,是目前微信中唯一的一级购物入口。但JD.COM并没有制定出一套适应微信社交电商基因,激活微信社交电商潜力的规则。

打败品多多的不会是另一个品多多。对于淘宝来说,由于多年来缺乏玩法的改变和升级,商业模式缺乏新的探索,其他平台和新兴玩法正在逐渐侵蚀其边界。对于淘宝来说,让中小商家活下去,关系到淘宝的未来。

但目前的情况是,拼多多、微信小程序、头条的放心购等新的社交电商和内容电商模式,未来都有持续从淘宝平台吸走中小卖家和流量的可能。如果淘宝商家继续出去淘,淘内流量减少,导致更多商家出去淘,这可能是一个恶性循环。

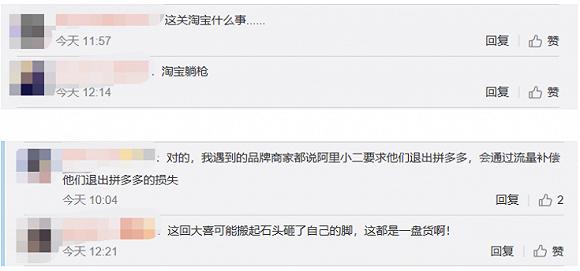

显然,阿里不会放过拼多多,双方很可能会有一场用户、中小卖家的争夺战,类似于2018年的第一场战役。日前,在“拼多多入店行窃”、“阿里小二让商家退出拼多多”等罗生门传闻中,已经可以察觉到这种趋势。

对于范姜来说,将更多流量分配给“日卖”的本质是保住淘宝的市场份额,争取在拼多多收割用户,稳定流量和业务资源。品多多反之亦然。从这个趋势来看,双方拼低价有三种可能。

第一,日售的流量倾斜会影响淘宝到天猫的流量传导,从而在一定程度上影响天猫业务。同样,用户价格敏感度和欲望门槛的提高,也会导致同样以低价为主的天猫双十一营销活动吸引力减弱;另一方面,过于倾向低价爆款产品,会影响用户购买单价较高的品牌产品,也影响天猫的品牌营销。

第二,限定低价意味着压榨商家的利润。在刺刀阶段,往往可以更用力地挤压商家,过度压低商品价格的结果只会导致假货和次品的泛滥。如此一来,残酷的低价厮杀可能会导致整个电商生态的倒退。

第三,对业务资源的争夺远胜于过去。可能会出现平台之间“二选一”的非理性竞争和竞争。未来的竞争也将取决于双方在业务资源的争夺中,如何有更多对商家和用户都有利的策略和手段。

对于拼多多来说,它的问题在于,它其实更迫切需要品牌和平台升级,以摆脱其廉价劣质商品的标签,进入五环内抢夺增量用户。

但淘宝特卖的推出,实际上在一定程度上延迟和阻碍了拼多多的品牌升级时间窗口,因为拼多多不得不投入更多的资源来打这场消耗战,这意味着一方面不得不沿着现有的路径继续面对淘宝的竞争,另一方面不得不逐步提高供应链与品牌之间的溢价——拼多多升级方向的一个可行方案是内部建一个天猫, 然后提升整个平台的品牌调性,但这需要它的整个售后体系,质量体系,物流体系。

拼多多可能会遭遇阿里越来越多的反击,这是拼多多的麻烦。如果能顺利完成升级,挺过阿里的围剿,拼多多将成为阿里未来最大的绊脚石。但如果未能在必要的时间窗口内完成品牌升级,是否有可能为淘宝做婚纱就不好说了。

【钛媒体作者:王新喜TMT资深评论员本文未经允许拒绝转载我的微信微信官方账号:redianweiping】

更多精彩内容,关注钛媒体微信号(ID: taimeiti),或下载钛媒体App