银联手机闪付分期最大的特点就是方便。当用户有多张信用卡时,只要绑定相应的手机支付,就可以选择不同的信用卡进行分期。

写|出乎意料

生产|消费金融频道

今日,中国银联宣布在银联手机闪付基础上叠加分期功能,用户可使用手机闪付完成分期付款。

银联手机闪付是中国银联推出的移动互联网支付产品。它通过与各种手机支付、HCE和可穿戴支付的合作,利用近场通信、支付标记等技术进行支付。现在可以在原有功能上增加分期付款功能,就是利用中国银联的独特地位,整合大部分银行信用卡业务推出的服务。

便利性大大提高

今年1月初,中国银联更新了手机闪付2.0版本。此次更新在之前“双击电源键快捷支付”的基础上,直接实现了绑卡、用卡、还款、查询等整个支付流程的数字化。在信用卡业务中,可以随时查看账单,只需将手机钱包中绑定的信用卡添加到快捷还款应用中即可。根据银联当时透露的信息,银联手机闪付2.0版支持近百家银行信用卡,几乎覆盖了市面上大部分银行信用卡。这次在功能中叠加分期功能,没有技术或支持上的困难。

要了解银联手机闪付分期,首先需要了解银联手机闪付,这是中国银联在互联网支付蓬勃发展的背景下推出的产品。用户无需通过手机、pad、手表等设备打开各种app即可完成支付。移动支付引起人们支付变革后,支付方式的便利性大大提高,但金融机构似乎仍不满足现状,因此支付方式的融合成为趋势之一。

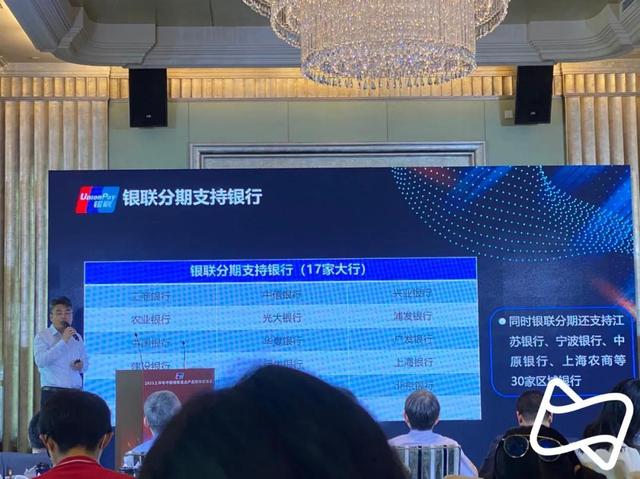

整合的结果之一就是银联手机闪付分期。目前,银联在线的分期功能已在JD.COM、携程、Suning.cn、网易YEATION等20余家头部商户app应用,支持华为、OPPO、VIVO、三星、魅族等5家手机厂商,开通农业银行、交通银行、中信银行等12家大行和江苏银行、长安银行、浙商银行等9家区域性银行。用户在商户APP上使用手机闪付时,选择支持的银行信用卡,选择对应的分期期数,点击支付。

相对于打开信用卡APP扫码付款,银联手机闪付分期最大的优势在于线下操作的便捷性。依托其庞大的商户群体,用户可以频繁使用银联手机闪付分期功能。即使他们有多张信用卡,用户也可以双击电源按钮来选择支付信用卡和分期付款号码。

除了丰富手机闪付功能以提高在支付行业的竞争力,拓展现有分期业务也是重点之一。在此之前,银联已经推出了银联分期,通过与各大商业银行的合作,开创了包含授权交易和垫付资金的业务。消费者可以通过POS分期、二维码分期、线上分期等方式体验分期。

分期业务仍是各大银行、支付公司、消费金融公司的重点业务。Tik Tok在火热的直播中推出摇一摇舞台,用户在购买直播产品时可以使用;微信支付也是分期产品。用户可以分期付款。但众所周知,分期付款是没有免息期的,是按日计息的产品。新浪的新浪分期、有所得分期、360的好物分期都是操作频繁,都想在分期消费业务上分一杯羹。

从各种分期产品的介绍中可以看出,随着各种玩家的参与,分期产品更加注重用户体验和需求差异,以求在各种游戏中生存和成长。

分期消费场景仍是行业热点

消费者和金融公司对消费分期的欢迎程度,主要是由其产品的特性决定的。以蚂蚁花呗为例,它是应用范围最广、用户数量最多的产品之一。2020年上半年数据显示,蚂蚁贡献的消费信贷余额为1.73万亿元,小微经营者信贷余额为0.42万亿元,这表明蚂蚁集团近40%的收入来自花呗借款。

纵观花呗和借呗的逾期率,蚂蚁集团很少公布明确的数据,但从2019年的一份文件中得知,花呗有1.6%的未还贷款逾期超过30天,1.2%的贷款逾期超过90天,即近98%的用户能够按时还款。消费分期形成规模后,具有高收益、低风险的特点,进款分期消费成为企业的首选。

90后作为互联网的原住民,对分期消费、先付款后购买的观念接受度更高。分期消费平滑了收入和消费的循环,满足了他们提高生活质量的迫切需求,90后消费普遍愿意接受相关支付方式。目前,90后已经成为社会的主要劳动力,发展他们的消费模式也是社会趋势之一。

从宏观经济的角度来看,阶段性消费模式也是拉动内需的重要途径。2020年消费对GDP增长的贡献率将达到54.4%,2021年将达到65.4%。消费的火热阶段在其中起到了不可磨灭的作用。

2018年,银监会在官网发布《中国银监会办公厅关于进一步做好信贷工作提高服务实体经济质量和效率的通知》,提出积极发展消费金融,增强消费对经济的拉动作用。消费金融分期的优势被官方媒体盖章,各种分期产品涌向我们。

总的来说,在推动国内消费市场增长的大环境下,分期消费市场这块蛋糕对金融机构还是有很大吸引力的。但未来监管部门将继续加强监管,确保分期消费市场的健康运行,各方玩家需要在现有限制下,在分期消费中玩出花样,才能脱颖而出。