【亿邦动力讯】放眼海外,淘宝拼多多的卖家是幸运的。

或者说,这是这一代中国电商卖家的运气。

相比之下,海货市场蒸蒸日上,但由于卖家无法掌控自己的命运,总是有一筐水打水的危险空。

Shopify及其所代表的独立站市场仍在高速增长。

日前,SaaS独立服务商Shopify发布的2021年第一季度财报显示,公司营收9.89亿美元,同比增长110%(其中,订阅解决方案营收3.207亿美元,同比增长71%;商业解决方案收入6.68亿美元,同比增长137%);调整后毛利为5.651亿美元,同比增长114%;Shopify全球商户商品交易总额(GMV)为373亿美元,同比增长114%。

与之相对应的是,Shopify在中国卖方市场可能正面临着被海外第三方系统“包裹”,遵循教条式的运营规则,随时被关停的可能。

“看着别人在海外赚钱,我心里风起云涌,但也知道形势危险,不敢轻举妄动。”国内行车记录仪最好的品类冠军之一,面对海市的不确定性,望洋兴叹。

至少在中国,可以和平台有一定的平等对话机制。虽然绝大多数卖家和品牌在平台面前都有些力不从心,对于跨界出海更是犹豫不决。

没有明确的规则,缺乏顺畅的沟通机制,缺乏本地操作能力...无论是亚马逊时代还是独立站阶段,出海的中国卖家都是深谙此道的,他们从来没有主动权。

"一些Shopify中国的主要品牌企业已经转向中国本土服务提供商."一位跨境电商卖家向亿邦动力透露,“一方面本土企业进攻激烈,另一方面Shopify在中国市场的投入相对有限。”

卖家称,Shopify在中国的团队很小,负责业务培训和客户服务就更有限了。

“目前Shopify基本上只做优质商品的中小客户,对商家进行一些初期的培训,但是对商家的服务不是很精细化和定制化。反观本土服务商,有的企业甚至成立专门的客服团队,对品牌客户进行逐一服务。”他说。

“很明显,这些中国服务提供商是冲着Shopify去的。”做跨境电商运营服务的Jackson也表示,“对于大多数卖家来说,在选择独立的SaaS服务商时,首先想到的是Shopify,毕竟品牌知名度摆在那里。但从实际角度来看,那些更了解他们、提供更个性化服务的本地合作伙伴也是不错的选择。”

据亿邦智库发布的《2021中国DTC企业出海发展报告》显示,独立站工具中有45%的企业选择Shopify,其他服务商的比例从1%到9%不等。

“去年Q3之后,Shopify在中国卖方市场的占比可能会有一些变化。在过去的六个月里,我周围的Shopify企业已经改变了立场。”杰克逊指出。

01

“乱停站”后遗症[S2/]

宋长兴是一名卖家,他从Shopify转到了另一家本地服务提供商。

据他介绍,他从2019年开始做独立的跨境电商站,是一家中小型的线上精品杂货店,有整合各类商品的能力。去年,因为在Shopify遇到几次“乱停”,他决定转移阵地。

“Shopify有严格的风险控制,以便整改不合规的卖家。但是有些站封的很差,跑的很好的正规产品突然封了,浪费了很多流量费。此后,我们在搭建平台方面进行了新的尝试。”宋长兴说。

“目前我们合作的网站平台还不错,很容易沟通。”在他看来,Shopify在技术上肯定是打败其他服务商的,但服务商能否理解卖家的痛点并提供有针对性的帮助也是一个重要的考虑因素。

“从这个角度来看,国内的SaaS服务商确实有‘挖Shopify墙角’的倾向。毕竟他们与中国卖家的沟通更顺畅,这是当地的优势。”宋长兴总结道。

供职于多个海外品牌的杰克逊指出,从自己的亲身经历来看,Shopify在中国卖家市场的投入确实很少(市场团队估计不超过10人);或者,可能中国市场对于现阶段的Shopify来说不值一提。

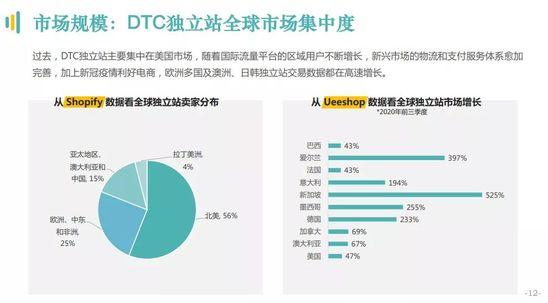

这不是没有根据的。根据Store leads网站的数据,截至2020年12月,Shopify全球付费商户中,北美占62%,欧洲占21%,亚洲占7%,大洋洲占6%。在亚洲,Shopify付费商户占比从高到低依次是印度(21%)、新加坡(13%)、菲律宾(12%)、中国香港(11%)、印尼(10%)、日本(9%)、泰国(8%)、中国大陆(7%)和马来西亚(5%)。

“这给了当地服务提供商大量机会。”杰克逊说,“此外,还有一些领先于市场的本地服务提供商,他们不仅在中国市场。”

据了解,目前独立的SaaS服务商包括店主Shoplazza、Shopline、Ueeshop等。,发展了一定的海外业务。

其中,Shopline的国际化步伐最快。在2020年初被欢聚集团控股并大力拓展中国大陆市场之前,在中国香港、中国台湾省和东南亚地区都有数年的发展历史。目前正在积极开拓欧美和亚洲的部分国家市场。

“Shopline在海外布局了很多点,下一步就是进入Shopify的后院。”据知情人士透露。

店主Shoplazza和Ueeshop也向海外企业敞开了怀抱。然而,国内电子商务SaaS服务提供商,如赞和魏梦,最近加入了跨境出口市场,或多或少地将触角伸向了海外业务。例如,有赞在日本和北美拓展了本地业务。

02

中国SaaS服务提供者出海的机遇

“对大多数企业来说,增长来自‘存量’市场和‘增量’市场。具体到独立SaaS服务商,存量主要指商家留存率;增量有两种:一是将其他业务解决方案延伸到SaaS以外,二是拓展新业务。”一位投资圈人士对亿邦动力谈道。

从增量来看,提供商户解决方案一般包括支付产品、金融产品、物流产品等。拓展新业务分为三个阶段:一是鼓励更多尚未成为独立站的平台卖家成为独立站;二是从竞争对手那里“抢客户”;三是在海外市场发展海外业务。

一项统计显示,在全球电商平台SaaS市场,按商户数量计算,Shopify约占23.2%,WooCommerce约占28.4%。其中,WooCommerce提供简单的建站工具,而Shopify的定位是电子商务基础设施提供商,服务涵盖建站、物流、支付、融资等。,潜在业务巨大空。

这为独立SaaS服务提供商在中国的发展提供了参考。比如Shopline自主研发的支付产品Shopline Payments,可以为商户提供全球信用卡收单和跨境结算服务。

所有SaaS服务提供商都必须重视新业务的增量扩展。

“有实力的玩家去国外发展海外客户,肯定会有。”杰克逊说,“从Shopify相对较弱的国家开始可能会快一些,比如亚洲的一些国家/地区,但与欧美市场还是有很大差距空。”

数据显示,目前欧美市场电子商务渗透率基本在20%以下,明显落后于国内市场。与此同时,欧美电商市场的竞争格局(相对分散)和产业环境(电商基础设施薄弱,支付、物流等基础费用率高)也与国内市场存在显著差异,推动了Shopify的崛起。

“欧美大量商家倾向于通过自有渠道实现线上销售,消费者也习惯在各种小而美的品牌独立站购物。无论Shopify和WooCommerce这样的大厂有多强,他们的渗透力都远远不够。比如Shopify的欧洲付费商户数量只有30万到40万左右。”杰克逊指出。

此外,据Ueeshop内部人士透露,“现阶段服务的海外商家主要分布在欧美。通常,他们的团队中有中国员工和中国资源,所以他们希望有中国服务、中国后勤等。”

[S2/]03

不再“莽撞”

“要强大,必须Shopify。”一位独立站卖家对亿邦动力直言,其实大部分卖家都用不了那么多功能。

在这位卖家看来,选择SaaS服务商没有所谓的最佳选择,只有最适合自己的。从他自己的角度来说,主要是网站建设的需求,考虑的标准包括转化率、加载速度、关键功能等。

“吸引了流量之后,转化要看店内的体验;在线网页,每秒钟的慢打开速度意味着更高的跳出率;站内功能(比如搭售)对提升销量有很大帮助。”他说。

也就是说,中国服务商与Shopify竞争的关键可能不是技术的硬功夫,而是能否围绕目标业务群体的实际需求进行差异化发展。

“中国跨境出口电商运营场景最丰富,货源最丰富。做好中国的跨境卖方市场,其实就是国际化。”Shopline中国区总经理乔冠元认为。是否开拓海外业务市场,要看各家的发展阶段和能力边界。

UESHOP内部人士指出,对于UESHOP来说,目前主要服务于中国商家。当这个目标基本实现,在国内市场有了一定的市场份额,就会走出国门。

“SaaS服务的营收模式需要重新投入,不好玩。”一位跨境电商圈人士指出,“另外,与to C产品不同,to B SaaS是对本地化运营和服务能力的极大考验,这可能是中国服务商走出国门的最大问题。”

“比如去年Shopify在日本市场投入很大,但日本本土服务商也很强,比如Makeshop。”上述人士表示,“本地化成本太高,‘外来和尚’不好做。”

比如东南亚市场,服务商需要面对的是,当地电商虽然发展很快,但在支付、物流等电商配套服务方面并不完善。电商市场是以平台为导向的,因为大部分平台在基础设施建设上投入很大,可以提供本地服务,而独立卖家没有这个优势。然而,对于独立的SaaS服务提供商来说,很难在短期内从商业解决方案中克服这一问题。

“如果我们未来想专注于海外市场,我们可能会有专门针对海外业务的新版本产品。”Ueeshop内部人士也谈到了解决本地化问题。

此外,疫情导致中小商家支付能力下降,这也是SaaS服务商在拓展海外市场时需要考虑的。

“虽然过去一年全球电商迎来了历史性的发展,大量商家转向线上,让Shopify受益匪浅,但支付能力到底有多强还很难说。比如很多中小商家可能就是最简单的建站需求。一些便宜甚至免费的产品就够了,忠诚度不会很高。”做跨境电商运营的杰克逊说。