“借”成独立品牌,蚂蚁金服有能力承担万亿级的消费金融规模吗?

中国科技投资杨永杰

近日,支付宝平台“借贷”正式更名为“信用贷”,由银行等金融机构提供。蚂蚁科技集团有限公司(以下简称“蚂蚁集团”)表示,此举隔离了公司的品牌,以避免在客户中造成品牌混淆;“借呗”是重庆蚂蚁消费金融公司(以下简称“蚂蚁消费金融”)的专属品牌。蚂蚁金服今年6月获准开业。最大股东是蚂蚁集团,注册资本80亿元。如果蚂蚁小金服承担1.7万亿元消费金融的“柏华”和“借呗”规模,将成为国内最大的消费金融公司。但根据相关规定,蚂蚁消费基金要承接超过万亿元的消费金融余额,需要增加注册资本规模。

另一方面,“信用贷”由合作金融机构独立运作。据悉,蚂蚁集团有100多家合作银行。根据之前的监管文件,规定地方法人银行不得跨注册辖区开展互联网贷款业务。业内人士分析,如果银行跨区域经营互联网业务,风险事件发生时很难明确责任,容易跨区域分散风险。

“借呗”成为蚂蚁消金独立品牌

近日,不少用户发现自己的支付宝贷款服务被更名为“信用贷款”:用户点击进入“贷款贷款”后,顶部有一个通知,显示“您的贷款更新为信用贷款,更新后贷款、审核、还款等服务不变”,所有的信用服务均由银行等其他金融机构独立运营。

* "信用贷款"页面,由用户提供

“借款”原本是蚂蚁集团最核心的信用贷款和信贷业务之一。根据用户在阿里app中的消费记录、信用记录、履约记录,综合判断还款能力,用户会获得一定的信用额度,额度从5000元到几十万元不等。

此前,银监会发布的《商业银行网络贷款管理暂行办法》明确规定,商业银行应当在相关页面的显著位置向借款人充分披露自身及合作机构、合作产品、自身及合作方的权利和责任等信息,按照适当性原则充分揭示合作业务的风险,避免在客户中造成品牌混淆。这次更名为蚂蚁集团,进行品牌隔离。

公开资料显示,蚂蚁集团是移动支付平台支付宝的母公司。2014年更名为蚂蚁金服,2020年更名为蚂蚁集团。

据蚂蚁集团透露,未来“借呗”将由蚂蚁消费金提供,成为公司专属品牌。根据天眼查的信息,蚂蚁金服于今年6月获得银保监局批准开业,注册资本80亿元,远高于国内大多数注册的消费金融公司。

蚂蚁金服的最大股东是蚂蚁集团,持股比例50%。其余6家股东分别是南洋商业银行股份有限公司、国泰世华银行(中国)有限公司、当代安普科技股份有限公司(300750。SZ),钱芳科技(002373。SZ),于越医疗(002223。SZ)、中国华融(02799。HK)等。蚂蚁金服的七大股东包括支付、银行、医疗、新能源、资产管理等诸多领域。

*蚂蚁消失金服股东信息,截图来自田燕。

蚂蚁集团招股书显示,“柏华”和“借呗”是消费信贷业务,用户约5亿。截至2020年6月,他们的业务规模高达1.7万亿元。相比之下,注册资本80亿元的捷信消费金融有限公司(以下简称“捷信消费金融”)2020年年报显示,该公司年末总资产652.07亿元,发放贷款576.32亿元,营业收入200.6亿元,净利润仅1.36亿元。

据中泰证券预测,蚂蚁金服如果承担1.7万亿的消费金融规模,预计将实现约770亿元的营业收入,对应的净利润约为190-230亿元,远超捷信金融。某银行宏观分析师认为,蚂蚁金服将成为中国最大的消费金融公司。

去年底,银监会发布《网络小额贷款业务管理暂行办法(征求意见稿)》,规定了网贷平台的杠杆率:经营网络小额贷款业务的小额贷款公司通过银行贷款、股东贷款等非标准化融资形式投入的资金余额,不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权资产融入的资金余额不得超过其净资产的4倍。即杠杆率限制在5倍以内。目前蚂蚁金服注册资本80亿元,形成的贷款规模只有480亿元。蚂蚁金服要承接1.7万亿的业务规模,还需要增加注册资本。

上述分析人士告诉中国科技投资记者,公司对平台淘汰业务进行品牌隔离和“合并同类项”,旨在引导平台公司规范发展,有效保护投资人合法权益,防范潜在风险。

“信用贷款”由金融机构独立运作

根据蚂蚁集团的解释,“信用贷”将是由合作金融机构独立为用户提供的消费信贷服务,蚂蚁集团仅作为服务平台,向消费信贷服务者展示。蚂蚁集团招股书显示,截至2020年6月30日,蚂蚁集团已与超过2000家金融机构合作,其中合作银行超过100家,保险公司约90家,资产管理机构约170家。

蚂蚁集团合作的100多家银行中,有政策性银行、大型商业银行、所有股份制商业银行、头部城市商业银行等。对于区域性银行来说,独立经营“信用贷款”产品可能会带来政策风险。今年2月,银监会发布《关于进一步规范商业银行互联网贷款业务的通知》(以下简称《通知》),严控跨区域经营:地方法人银行开展互联网贷款业务应服务于本地客户,不得跨注册辖区。而“信用贷”的平台支付宝面对的是全国的用户,所以“信用贷”需要严格划分用户所属的区域。

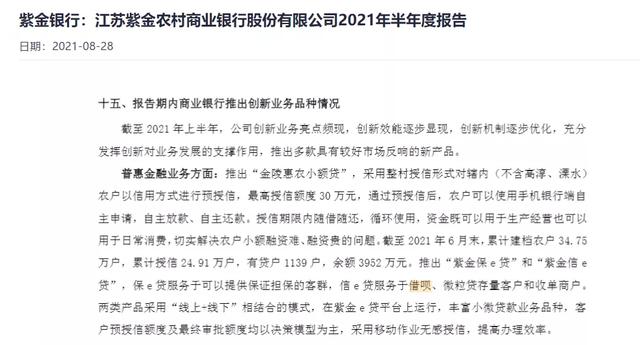

就拿紫金银行(601860。SH),当地一家银行为例。在2021年的半年报中,该行表示,推出“金梓鑫E贷”,以“借”和“微贷”股票服务客户和收单商户。

*紫金银行“借款”相关业务,截图自紫金银行半年报。

国家经济工程实验室研究员冯对《中国科技投资报》记者表示,“中央现在非常重视金融风险的防范,努力让金融机构的各项业务回归本源,服务实体经济。互联网银行没有物理网点,依托互联网平台提供信贷服务,跨区域、全国经营,这是没有问题的。”

冯进一步补充道,地方银行规模小,定位是如何发展地方经济社会,服务地方实体经济。如果他们跨区域经营互联网业务,一方面违背了原有的本地定位;另一方面,如果出现风险事件,很难明确各自的责任,容易导致跨区域的风险扩散。冯建议,“地方银行应更加关注当地居民和企业融资服务,提供高质量的产品或服务,成为小而美的银行。”

通知还指出,商业银行与合作机构共同出资互联网贷款的,该行对单一合作方(包括其关联方)的贷款余额不得超过该行一级净资本的25%。即商业银行不能过度依赖某个互联网平台。

原来的“放贷”业务除了银行等金融机构独立放贷外,还有另一种模式,即合资模式,由蚂蚁集团和银行等机构共同出资放贷。通知同时规定,商业银行与合作机构共同出资互联网贷款时,应严格执行出资比例区间管理要求,合作方在单笔贷款中的出资比例不得低于30%。

针对合资模式的“借款”规模、合规性等问题,记者致函蚂蚁集团,截至发稿,未收到回复。