2021年底,中止审核数月后,陕西红星美菱乳业股份有限公司(以下简称“红星美菱”)恢复发行上市审核。距离其IPO申请被正式受理已经一年多了。

红星的资本局注意到红星美菱规模不大,由于决策失误错过了发展机遇。以前第一经销商成为竞争对手,并没有十足的机会拿下“第一羊奶”。此外,红星美羚婴幼儿配方奶粉多次登上质量黑榜,值得关注。

根据IC照片

有限的市场和激烈的竞争

“羊奶第一股”的论点是什么[S2/]

美菱成立于1998年,位于陕西省富平县奶山羊基地。其主营业务为羊奶产品的研发、生产和销售,包括婴幼儿配方乳粉、儿童及成人乳粉和全脂纯羊奶粉(大包粉),包括德莱兰蒂、林根贝贝和福羊洋三大系列产品。

红星美羚于2015年在新三板挂牌,号称“国产羊奶粉第一股”,三年后摘牌。2019年6月,首次提交创业板IPO申请材料,筹划上市。2020年7月1日,红星美菱IPO申请正式受理,拟募资3.45亿元。保荐人是西部证券。

近年来,随着羊奶粉的营养价值逐渐被确认,羊奶粉市场实现了快速增长。

中国社科院食品药品产业发展与监管研究中心2018年发布的《中国羊奶粉产业发展研究》报告显示,2008年羊奶粉市场销售额仅为3亿元左右,到2015年已超过50亿元,预计到2020年将达到100亿元。

尼尔森数据显示,2019年上半年,中国婴幼儿配方奶粉市场同比增长9.4%,其中有机奶粉和普通婴幼儿奶粉分别为16.8%和10%,羊奶粉增长30.8%。业内人士认为,羊奶粉市场可能增长到20%甚至30%,市场规模可能达到200亿元。

基于良好的“钱景”,羊奶粉的市场竞争越来越激烈。据业内人士估计,在目前的羊奶粉市场上,澳优、伊利、圣元等头部乳企的销量占比超过70%,而其余80%的乳企所占市场份额不足30%。另有消息称,君乐宝和三元也有意进军羊奶粉。可见,中小品牌将面临更加激烈的竞争环境。

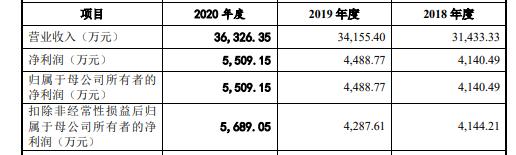

作为陕西省羊奶主产区之一,2017年共有羊奶产品生产企业28家,其中19家企业生产婴幼儿配方羊奶粉。其中,头部乳企有红星美菱,但红星美菱每年营业收入只有3-4亿元。招股书显示,2018年至2020年,红星美菱营业收入分别为3.14亿元、3.42亿元和3.63亿元,归母净利润分别为4140.49万元、4488.77万元和5509.15万元。

但是,相对于牛奶市场,羊奶市场规模还是比较有限的。在乳企中,仅贺飞乳业,2020年婴幼儿配方奶粉产品收入将达到176.73亿。

市场有限,竞争对手众多,体量小,红星美菱未必有十足的机会问鼎“羊奶第一股”。

错误的决策和管理混乱

错失发展机会

据媒体报道,2018年以来,红星美菱采取了产品大幅涨价的策略。数据显示,2017年至2019年,儿童和成人羊奶粉平均价格分别上涨2.43%、30.47%和6.82%。婴幼儿配方奶粉平均单价分别变化4.73%、46.07%和-2.3%。

受此影响,红星美菱业绩有所好转,但提价的负面效应也很快显现。【/S2/】2017年至2019年,红星羚羊乳制品销量分别为3717.11吨、3348.36吨、3091.03吨,呈逐年下降趋势。

与此同时,红星美菱的库存迅速增加。2017年至2019年末,其存货账面价值分别为5319.13万元、1.3亿元和1.76亿元,占同期流动资产的比例分别为30.34%、66.39%和67.13%,存货周转率分别为2.65、2.32和1.38,呈现较高的周转水平。

在冲刺IPO的时候,这样的成绩单显然满足不了市场。因此,红星美菱在2020年8月开展了大规模的降价活动。这一降价活动被视为红星美菱清理库存、夺回市场的信号。

红星美菱发布调价通知,2020年8月5日起,旗下富贵羊婴幼儿配方羊奶粉零售价由328元/800g下调至188元/800g,降幅达42%。红星美菱对此公开解释:“受疫情影响,经过市场调研,部分消费者的消费压力有所增加。公司在保证持续增长和合理盈利的基础上,让正品活性羊奶惠及更多消费者。”

虽然红星美菱以回馈社会的名义进行降价,但业内众说纷纭。据中国网报道,乳业专家宋亮指出2017年以来,红星美菱频繁涨价,误判市场形势,导致经销渠道产品大量积压;此后,为了清理库存,回笼资金,抢占市场,降价成了不得已的手段。宋亮认为,目前羊奶粉行业竞争格局日趋激烈,一步失误导致红星美羚错失最佳发展窗口。

值得一提的是,红星美菱被家族控制的问题也被业界诟病。

招股书显示,王保银、王惠如、王立军、王保安持有红星美菱股份5091.2万股,占公司总股本的79.80%,为公司的共同实际控制人。根据关系图,王惠如是王保银的妻子,王立军是王保银的女儿,王保安是王保银的兄弟。此外,王保银的女婿和王保安的儿子都持有该公司的股份。上市后,公司实际控制人合计持股比例虽已降至59.83%,但仍处于绝对控股地位。

据《第一财经日报》报道,乳业专家王丁棉认为,红星美菱的核心问题在于内部问题。“红星美菱经营多年,但整个企业几乎都是家族式控制,没有专业团队为其策划和发展,所以企业一直原地踏步。”

优质经销商流失

以前“卖皇冠”的经销商变成了竞争对手

羊奶企业的中小型格局,迫使很多行业采用分销型的销售模式,红星美菱也不例外,其分销模式仍然是仿照贝因美时代建立的大型分销合作体系。

然而,根据中国的说法。com,有经销商爆料称,红星美菱2018年大幅提高产品价格,导致其成人粉和婴幼儿配方奶粉市场严重流失。此外,红星美菱向经销商承诺的市场支持没有及时兑现,导致部分经销商利益受损,进而退出导致大量优质经销商流失。

其中,最让红星美菱尴尬的是,曾经的第一经销商竟然是竞争对手。

2018年,无锡舍得生物位列红星美菱第一大客户,年销售额8638.52万元,占红星美菱当期销售额的27.48%。

2018年9月,实际生物控制人王双双配偶的父亲徐长城以34%的持股比例投资陕西唐生乳业,成为唐生乳业的控股股东和实际控制人。为了利益最大化,他想从羊奶粉分销转型为产销一体化。同年8月,唐生乳业新智能透明工厂正式投入使用,直接成为红星美菱在行业内的竞争对手。

【/S2/】2019年初,红星美菱选择终止与这家合作了五年的经销商的合作,公司失去了三分之一的市场份额。

红星美菱表示,虽然不再合作,但由于双方在采购端和销售端已经形成实质性的竞争关系,如果唐生乳业依托徐长城固有的销售渠道优势,存在抢占公司市场份额、影响公司业绩的不利风险。

产能过剩仍在筹集资金扩大生产

婴幼儿配方乳粉多次被列入质量黑榜

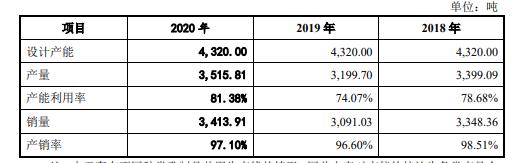

2018年至2020年,红星美菱设计产能为4320吨/年,各期产能利用率分别为78.68%、74.07%和81.38%,产销率分别为98.51%、96.60%和97.10%。

虽然产能利用率尚未饱和,但红星美菱仍拟在本次IPO中投资1.6亿元用于“奶山羊产业化二期建设”项目。根据招股书,募投项目完成后,公司将增加年产1万吨羊奶粉的设计产能。红星美菱也表示,项目投产后,公司产能扩大,可能导致市场销售风险。值得一提的是,2020年公司羊及乳制品销量将为3414吨,上述待扩建项目产能相当于其目前年销量的近3倍。

此外,质量也是红星美菱要面对的另一大考验。尤其是婴幼儿,质量安全是最重要的。

据《经济参考报》报道,红星美菱多次上抽检黑名单。

2015年5月至6月,原美国食品药品监督管理局对婴幼儿配方乳粉进行国家专项监督抽检,发现陕西红星乳业有限公司2015年4月1日生产的1批次多羊慧婴幼儿配方羊奶粉(关悦)(3段)检出“锰不符合产品包装标签明示值”。

2015年7月至9月,原美国食品药品监督管理局对婴幼儿配方乳粉进行专项国家监督抽检,发现红星美羚生产的1批次多羊惠羊悦婴幼儿配方羊奶粉(1段)被检出“蛋白质不符合食品安全国家标准规定”。

2016年2月,原美国食品药品监督管理局发布抽检信息显示,红星美羚生产的多羊慧羊悦婴幼儿配方羊奶粉(1段)再次出现在不合格名单中,产品被检出“泛酸不符合产品包装标签明示值”。红星美菱被罚5.3万元。

2016年2月26日,原美国食品药品监督管理局也发布公告称,在2015年11月25日至27日对红星美羚食品安全审核过程中,发现该公司在保持生产许可条件、原料采购、生产过程控制等方面存在诸多不符合《婴幼儿配方乳粉生产许可审查规则(2013版)》的行为,包括供应商审核管理制度不完善。

红星美菱能否在羊奶赛道讲好故事,还是未知数。红星资本局也将持续关注其IPO进展。

红星新闻综合记者姚宇余冬梅

编辑任志江

(下载红星新闻,举报有奖!)