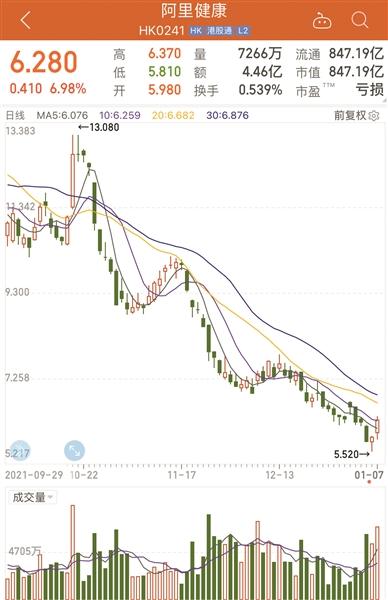

阿里健康日k线图来源:同花顺

上市公司观察

据天眼查透露,阿里健康大药房(南京)有限公司和阿里健康大药房(广州)有限公司相继成立,两家公司均由阿里健康大药房医药连锁有限公司全资控股,备受投资者关注。

值得注意的是,2020年,受疫情影响,互联网医疗将迎来新一轮热潮。随着疫情防控常态化,消费者回归医院和线下药店买药,医药电商活跃用户规模下降。另一方面,去年10月,国家卫健委发布《互联网诊疗监管细则(征求意见稿)》(简称《征求意见稿》),对互联网医疗平台的药品销售和咨询模式提出了更严格的要求。寻找新的盈利点,拓宽服务边界,成为各大平台急需解决的问题。事实上,线下医药和实体连锁药店一直是阿里健康发展的方向之一。但有业内人士提出,线下零售药店市场已经饱和,自身竞争已经很激烈。再加上投入成本高,阿里健康应对线上监管趋严、红利减少是好策略吗?

文、图/广州日报全媒体记者文婧

记者直击:大德路上的阿里健康药房,多处招人。

1月9日,记者走访市场发现,位于广州大德路的阿里健康大药房贴出招聘公告。根据公告,招聘岗位包括药店店员、执业医师和药店经理。招聘地区包括广州、佛山、深圳等。记者注意到,1月6日,据天眼查App显示,近日,阿里健康药房(南京)有限公司成立,法人代表为桂峰,注册资本1000万元。4月4日,天眼查App显示,阿里健康大药房(广州)有限公司近日成立,张泽为法定代表人,注册资本1.1亿元。股东信息显示,两家上市公司均为阿里健康大药房医药连锁有限公司全资所有。

公开资料显示,阿里健康大药房成立于2008年11月6日,法人代表刘恒好,注册资本8亿元。阿里健康大药房隶属于阿里健康,门店集中在全国核心城市。

对于拓展线下门店,除了建立自营店,早在2018年,阿里健康就宣布向漱玉平民大药房注资4.54亿元。2021年7月,漱玉平民大药房连锁股份有限公司在深交所上市。公司2021年三季报显示,截至三季度末,阿里健康持有公司8.41%的股份。

国家卫健委推动在线医疗监管行业合规。

受疫情影响,从2020年开始,互联网医疗行业将迎来新一轮的快速发展。阿里、JD.COM、美团等巨头纷纷加紧竞购,竞争日趋激烈。有更多的新球员,如丁当快手,字节跳动和拼多多。

一方面是资本投入的热潮,另一方面是去年下半年出台的互联网医疗的政策监管。去年10月,国家卫健委发布了《互联网诊疗监管细则(征求意见稿)》。据了解,《意见稿》对互联网医疗平台的药品销售模式和会诊模式提出了更为严格的要求,强调首诊线前用药,还明确提出禁止以药养医。同时规定医生在接受诊疗前要进行实名认证,保证自己接受诊疗,其他人员、人工智能软件等。不得私自使用或更换医生。

当时受该消息影响,多只互联网医疗股股价下跌。wind数据显示,阿里健康的股价在过去60天下跌了42.28%。截止发稿时,阿里健康股价报6.28港元/股。去年2月,阿里健康股价一度创下30港元/股的高点。

网络经济与社会事务电子商务研究中心生活服务类电商分析师陈表示,尤其是爆发以来,互联网医疗的爆发式发展加速。随着行业的野蛮生长,误诊误治、医师资质良莠不齐、处方审核不实、购药后补方等问题时有发生。意见稿从医疗机构监管、人员监管、业务监管等方面对互联网医疗进行全面监管。,让互联网医疗进入规范、安全、优质的发展阶段。

CICC的研究报告认为,新规的出台将清除行业内一些不规范的网上咨询行为,短期内可能不利于处方药的销量。受政策影响,资本市场对医药电商发展前景的恐惧正在发酵。

线下零售药店饱和,竞争激烈。

目前很多大型互联网医疗平台都是依靠医药电商作为收入来源。上述意见稿的发布,意味着将导致行业新的洗牌,很多平台的盈利模式需要调整。

阿里健康2021年中期报告显示,截至2021年9月30日的6个月,公司实现营收93.58亿元,同比增长30.7%,利润亏损2.32亿元,调整后利润亏损2.83亿元。2020年同期,阿里健康实现利润2.79亿元,调整后利润4.36亿元。

阿里健康的收入主要来自医药电商、医疗健康和数字服务业务,其中医药电商占大头。具体来看,报告期内,阿里健康医药电商业务收入达91.3亿元,同比增长31.1%。其中,阿里健康医药自营业务收入达81.2亿元。自营药店中,药品收入占比64%,处方药业务收入增长127.3%。

对于互联网医疗平台来说,线下零售药店会不会再次成为机会?近年来,零售药店饱和,竞争激烈是不争的事实。据国家医药产品管理局统计,截至2021年3月底,全国药店总数达56.1万家,其中单体药店24.19万家,连锁店31.91万家,连锁率提升至56.88%。