文|肖天

电影《末代皇帝》中,小皇帝溥仪因为看不清远处的东西,被诊断为近视。虽然溥仪戴洋物遭到朝野一致反对,但在英语老师约翰斯顿的坚持下,他终于得到了自己的一副眼镜。

当时给溥仪的眼镜镜片是克罗克的圆形镜片,是极其珍贵的奢侈品。

几百年过去了,中国的眼镜行业早已发生了翻天覆地的变化。在现代工业体系下,一副镜片的工厂成本甚至可以低至几美元。

但在很多消费者看来,成本低并没有体现在最终的售价上。几千元的价格依然没有让眼镜摆脱奢华属性。

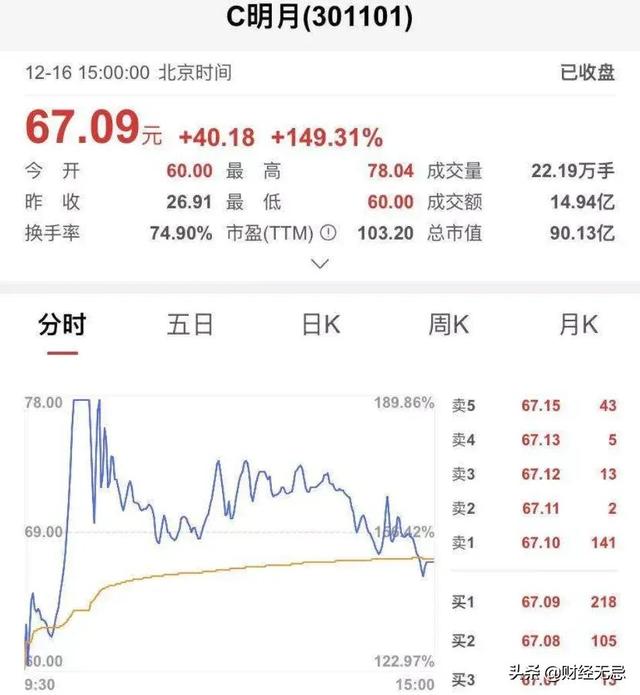

【/S2/】12月16日,岳明镜片登陆创业板,发行价26.91元/股,开盘价60元/股。截至当天收盘,股价上涨至67.09元/股,总市值90.13亿。

招股书显示,明月单镜片成本不到7元,每副眼镜成本只有56.09元,但终端价格却可以高达1898元。令人咋舌的“暴利”又一次撕下了行业的遮羞布。

然而,镜片行业虽然看起来很美,但所谓的暴利就是“伪暴利”。由于眼镜行业技术门槛不高,上游被国外巨头扼杀,中下游同质化突出,品牌陷入价格战,企业难以做大做强。招股书显示,岳明镜片2020年销售毛利率为54.95%,销售净利润率仅为15.11%。

从几块钱到几千块钱的成本,一副镜片的问世到底发生了什么?财经将从以下三个角度分别论述:

1。明月眼镜是怎么诞生的?

2。它在什么样的轨道上?

3。“国产镜片第一股”能否成为中国眼镜行业的佼佼者?

丹阳企业背后的温州商贩"岳明透镜,全国销售领先."2017年,江苏卫视黄金时段,演员陈戴着一副眼镜,在屏幕前睿智地笑着,说出这句家喻户晓的广告词。

陈称他是一个“在戏里高傲得不敢低头”的好演员。他很少为一家公司说话。更鲜为人知的是,这家来自丹阳的企业背后的掌舵人,其实是温州人。

1968年,岳明透镜的创始人谢工出生在浙江瑞安的一个农民家庭。18岁那年,初中毕业的谢工和叔叔一起创业,背着一麻袋半成品眼镜和眼镜架去东北当小贩。很快,谢工赚到了人生的第一桶金——1000多元。

1989年,据媒体报道,他已经是“万元户”,用自己的积蓄,以3分钱的高息向亲戚朋友借了3万多元,到广州从东北批发眼镜。然而,年轻气盛的谢工却跌跌撞撞地迟到了——所有商品因无证经营、涉嫌销售走私眼镜架被当地工商部门查封,导致无退货。

采访中,谢宫提到这次经历是他人生中的一次重大打击。“当时我心灰意冷,甚至想过自杀。”

谢公傍晚回到江浙,选择南京作为翻身的第一站。

南京不仅人口多,高校多,而且消费能力强。更重要的是,这里离丹阳只有100公里。上世纪80年代,精明的温州商人看到了这个夹在上海和南京之间的交通枢纽,频繁的采购刺激了丹阳眼镜业的发展。面对供不应求的市场,当地政府抓住机遇,开始大力扶持丹阳眼镜行业的发展。

凭借这种先发制人的优惠政策,丹阳不断做大做强眼镜产业,直至成为中国四大眼镜生产基地的龙头。丹阳每年生产4亿多副镜片,占全国总产量的70%以上,镜架有1亿多副。

得益于此,谢宫的生意也“如鱼得水”。到1997年,他的净资产已经达到300万英镑。

2002年,谢宫放弃镜片零售转型,自己生产镜片。在上海嘉定成立占地50余亩的上海嘉定岳明光学有限公司,正式进入树脂镜片制造领域。

为了在市场上站稳脚跟,岳明眼镜首先与日本三井和韩国KOC合作,建立了世界领先的R&D和镜片原料生产中心。后来又与著名光学专家、中国工程院院士庄合作,建立了行业首个院士工作站和眼镜光学工程技术研究中心。

经过多年的发展,岳明眼镜已经成为一家原材料自给、镜片自产、自主研发的镜片企业。招股书显示,2016年至2020年,岳明眼镜在中国大陆连续五年销量领先。虽然和其他国际品牌还有不小的差距,但在国内还是名列前茅的。如今,岳明镜片成功在创业板上市,不仅是注册制背景下的中国第一镜片,也是丹阳首家上市的眼镜企业。

国际巨头把控中国市场在知乎上一个关于“眼镜怎么了”的话题中,吐槽价格虚高和行业暴利是回应最多的。

眼镜行业到底有多“暴利”?业内流传已久的一句话,“20元的镜架卖给你,人情200元,友情300元,报价400元。”

根据招股书,以1.60防蓝光非球面树脂片为例。2020年,该产品的毛利率为发行商64.24%,分销商31.93%,零售商91.42%。然而,高毛利率并不意味着高净利润。2017年至2019年,公司自产净利润分别为1685.53万元、3284.66万元和6984.66万元,净利率仅为10%左右。

那么,岳明眼镜赚的钱去哪了?归根结底,眼镜的零售是低频消费,做镜片的明月看似毛利率很高,其实是在给广告主和上游供应商打工。

2017年至2019年,岳明的销售成本从4928万飙升至1.04亿。其中,广告费用从2017年的633万元增长到2019年的4172万元,增长超过5倍。2020年,岳明镜片的销售成本攀升至1.12亿元,占总营收的20%以上。表面上看,岳明重视营销,但更深层次的原因在于中国镜片行业的品牌缺失。在中国,镜片行业准入门槛较低,包括镜片公司在内的眼镜生产企业有4000多家,但规模普遍较小,市场占有率较低,行业处于完全竞争状态,导致同质化和价格战。

2017年,岳明眼镜喊出了“不做跨国公司供应商,只做中国镜片第一品牌”的口号。首先,我和陈签了合同,然后我在《非诚勿扰》等综艺节目中投放广告。去年,我们独家提供珠峰海拔测量,并赞助了奋进号载人潜水器的眼镜产品。本质是塑造国产镜头的品牌形象,跳出红海竞争。

另一方面,国际巨头牢牢占据着中国庞大的眼镜市场,蚕食着中高端市场的利润。自20世纪80年代以来,进入中国的依视路和卡尔·蔡司进行了一系列收购和入股本土品牌。以Eselor为例,先后投资了江苏田遨光学、厦门瑞亚光学(旗下有暴龙、摩森品牌)、港光合作用(旗下有木久石、AOJO品牌)等

根据艾瑞的数据,不断收购的依视路以超过20%的市场份额排名第一;卡尔·蔡司紧随其后,市场份额为15.1%;万信光学排名第三。虽然是国内厂商,但也已经被伊势路上市。虽然市场份额排名第四的岳明朗斯没有被入股,但它正面临着严重的“瓶颈”。

招股书显示,由于精细化工原料的上游供应、生产工艺水平以及生产过程中部分环节的环保要求,公司尚无法直接生产折光指数1.67及以上的树脂单体,主要依靠向韩国KOC及其关联方三井中国和丹阳KOC采购。

显然,这部分镜头的利润被它收割了。另外,由于镜头行业的特殊性,所需的技术投入并不高,更多在于高额的附加人工服务,最终带来行业对定价的控制权。这也是传统眼镜行业“畸形”的一个缩影。

眼镜行业是典型的“半医半商”行业,验光配镜类似于一个医疗流程,经验很重要。这使得线下门店成为不可或缺的一部分。对于那些单店来说,店铺要开在人流量大的地方,并且要求验光师是标配。高昂的房租和人工成本导致一副眼镜的价格上涨了几十倍甚至上百倍。

眼镜产业链主要分为原料、设备、镜片/镜架制造、销售终端四个环节。岳明眼镜虽然也有少量的原料和成镜业务,但主要做镜片。销售模式分为直销、经销和代销,其中直销收入占主营业务收入的70%左右,而直销的主要客户是中小公司、商业企业和个体工商户。这意味着,为了大客户,岳明即使在成本更低的线上开店,也不会降低终端的销售价格。这些最终都造成了整个行业的混乱,为高价买单的消费者只敢生气,却无法改变。

研发方面投入较少今天的中国早已成为世界“眼镜第一大国”。随着互联网和智能手机的发展,老龄化趋势明显。

公开数据显示,2012年,中国每三个人中就有一个近视,到2020年,近视人数接近总人口的一半。去年,我国儿童青少年总体近视率达到52.7%,大学生近视率超过80%。

如此高的近视率也为眼镜市场提供了绝佳的土壤和巨大的机会。公开资料显示,预计到2023年,我国眼镜产品市场规模将超过1000亿元。

也可以这样解释,在目前国内a股市场上,岳明镜片作为唯一一家专注于镜片生产的公司,上市当天上午9点59分左右,股价较开盘价上涨30%,触发临时停牌。截至当日收盘,报价为67.09元/股,较发行价上涨149.31%,市盈率直接翻倍至103.20倍。

然而,岳明眼镜长期保持这一漂亮的数据并不容易。目前至少有

“产品、渠道、品牌”三座大山要爬。在产品方面,谢宫很早就意识到了行业的无序发展。2019年,他提出永久退出价格战,把明月镜片标给茅台和iPhone,走高端路线。于是,岳明镜片终止了部分低端代工业务,另一边继续提价。岳明镜片作为本土镜片行业的龙头,主要生产折射率为1.56和1.60的高端产品。数据显示,近年来,公司折射率为1.56和折射率为1.60的镜片产量占公司镜片总产量的90%以上。折射率为1.67、1.71、1.74的原料仍需从日本三井、三菱等企业购买。

究其原因,一方面是我们已经掌握了相关的配方和制作工艺,但是考虑到制备工艺的复杂程度,所以选择直接购买。另一方面,未能掌握核心技术,未能满足量产条件。

摆脱对外国制造商的依赖是岳明目前最大的问题,但岳明并没有把这个问题放在首位。与上面提到的巨额销售费用相比,岳明眼镜的研发投入较少。报告期内,公司R&D费用分别为1535.41万元、1626.62万元和1762.43万元,分别仅占当期营业收入的3.01%、2.94%和3.27%。

另一方面,另一家本土竞争对手远景新材料的R&D费用率基本保持在5%左右。这也是岳明批评外界“重营销轻研发”的原因——价格涨了,产品却依然原地踏步。

在渠道方面,随着信息时代互联网因素与消费者服务需求的互动与连接,近年来,O2O电商模式在中国眼镜市场逐渐兴起,新零售模式也在给传统眼镜行业带来新的变革。目前,虽然岳明正在布局线上销售渠道,但已在天猫、JD.COM、小米有品等平台设立线上自营旗舰店销售镜子和镜片。但是我们不能面对新消费品牌的冲击。

比如互联网品牌“新郎”在线上获得流量后,用线下的“居家眼镜”来满足;业务员手持“国内首款智能验光仪”和上门服务的“眼镜样品盒”;“易视客”也是线上获取流量,线下直接使用改装后的“验光车”进行服务。

几十年过去了,行业不断整改洗牌,但都没有从根本上解决行业问题。很难估计恢复公众信任的艰难和漫长的时间。

眼镜行业还在巨大人口红利的轨道上运行。[/s2/]在越来越多的信息阅读需求、电子化的生活方式和个性化的消费者大规模崛起的消费时代,这条为许多行业关闭了长尾的跑道,正在通向更远大的距离。长期以来,国内眼镜供应商市场几乎被外企垄断,岳明能在众多品牌和激烈竞争的漩涡中成为头戴镜片的品牌,上市确实不易。但上市后能否真正提振行业,并呈现理想估值,还要看岳明的后续表现。