因为JD.COM官方称:JD.COM白条和金条正在被获取信用信息。

一个。

其实白条接触征信只是时间问题。

在JD.COM之前,蚂蚁的贷款、小额贷款、百度的钱花、苏宁的支付意愿这些都已经上报征信局了。

现在趋势很明显,各种正规的互联网金融都在接入征信。即使现在没有通路,将来也有很大概率会赶上。

对不对?如果我们现在打欠条,已经写进征信了?

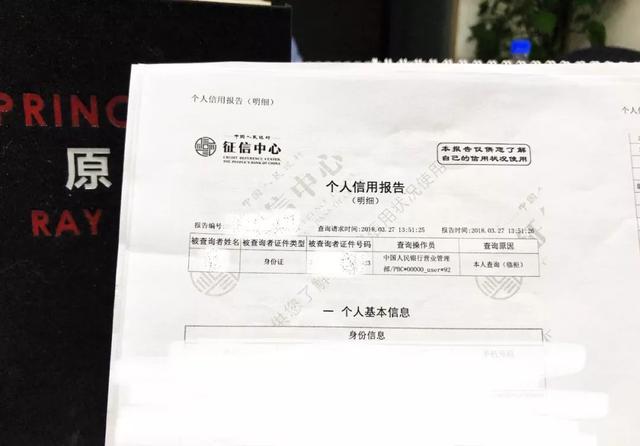

用了很多借条,昨天还特意打印了个人信用报告。

这说明:至少到目前为止,白条还没有接入征信。

两个。

欠条什么时候会接入征信?

目前还没有确切的时间点。我问了我在JD.COM的朋友,但我不确定。

但是,JD。COM的客服基本确认了报告单:

欠条不会在征信里显示你的每一笔消费明细,只是在每月账单上合并更新一笔借款。

和信用卡账单一样。

但网上流传的一件事让人介意:

即使销户,白条近一年的账单记录也会上报。

是否真的是这样,现在还不好说,毕竟还没有报道。

最早苏宁推广自愿支付的时候,会记录每一笔消费。引发了一波用户的疯狂diss。

花5块钱买一袋盐是贷款……这要是生成信用报告,恐怕比一本书还厚。

后来苏宁自己也觉得不合适,就做了改动。

三个。

有人问,白条会连接征信吗,花呗会连接吗?

我的征信报告里,暂时没有花呗消费的记录。(不过,有借的记录。)

以后会发生吗?我觉得有可能。

老实说,我很少用借条,因为我不能用信用卡还钱。

第一,对于借条、贷款等产品,报告主体可能是小额贷款公司。

如果你的征信报告里全是这种贷款,在银行眼里,可能不是好用户。

第二,如果我不能用信用卡还欠条,我就专注于用信用卡,打理。这样也方便管理。

四个。

我之前强调过很多次,如果不是急需用钱,就不要挠手指头,查自己能借多少钱。

否则会有信用报告。

来吧,来吧,牺牲自我,展现自我-

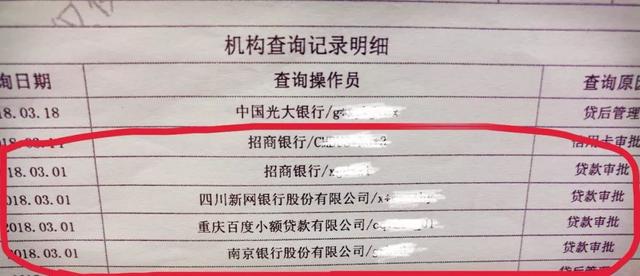

月初,为了验证网贷渠道,我发疯似的到处去查自己的贷款额度。

不出意外,古德曼贷款、百度钱花花、小米金融、招商银行在我的征信本上记录了四条。

请看-

也算贷款审批。

为写文章求证,真的是工作受伤!

所以,大家要管住你,记住你的左手。