冯冯明本报记者李娜北京报道

近日,多名消费者反映,其征信报告新增数万元消费贷款,贷款发放方为重庆两江新区盛基小额贷款有限公司(以下简称& # 34;盛基小贷& # 34;)。我身在JD.COM,身背欠条& # 34;借条& # 34;进货金额只有几千块钱,远低于贷款金额。消费者认为,JD.COM借条涉嫌虚增名下贷款,虚报信用信息而无真实贷款。而且因为这种大额消费贷款记录,一些消费者被& # 34;拒绝的秒数& # 34;。

京东金融方面对新华财经媒体记者表示,京东金融已经开始批量上报征信,生技小贷为JD.COM白条征信报告主体,上报限额为2019年1月1日起用户最高信用额度(固定限额+临时限额+专属限额)。对于可能给用户造成的不便,京东金融表示& # 34;对不起& # 34;但其坚称,他们都是根据客户白条的使用情况如实上报信用信息,并在还清白条后才能为用户出具结算证明。

业内律师对记者表示,实际贷款金额是债权的基础,因此按照总授信额度而不是实际贷款金额上报征信信息的操作可能涉嫌打擦边球。律师建议,如果消费者的信用信息因此受到影响,可以根据《征信管理办法》向中国人民银行征信中心当地分支机构提出信用信息异议。

特大消费贷款

最近,许多JD.COM用户找到了自己的借条& # 34;信用信息& # 34;但征信报告显示的并不是实际使用的信用贷款额度,而是几万元的大额消费贷款。

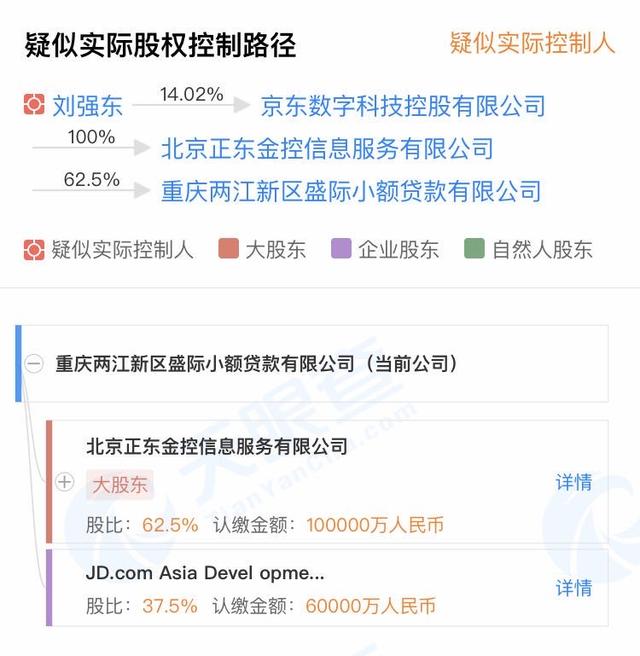

近日有报道称,一位消费者发现自己多了一笔盛基小额贷款公司发放的16010元消费贷款。天眼查信息显示,这家小贷公司的大股东是京东数码分公司的全资子公司北京正东金控信息有限公司。但这位消费者表示,他在JD.COM借条上的信用额度只有10000元,仅有的两条消费线也只有1515.98元,不可能是16010元。

记者发现,上述情况并非个例。在黑猫的投诉中,消费者沈先生称,最近申请贷款时,查询征信报告发现,2019年5月14日,盛基小额贷款公司向其发放贷款4.1万元,业务类别为其他个人消费贷款,2021年1月到期。"我的印象是我在JD.COM没有这笔贷款。我问客服说是欠条金额,但是我的欠条金额只有一万多,根本没那么多& # 34;沈先生说。

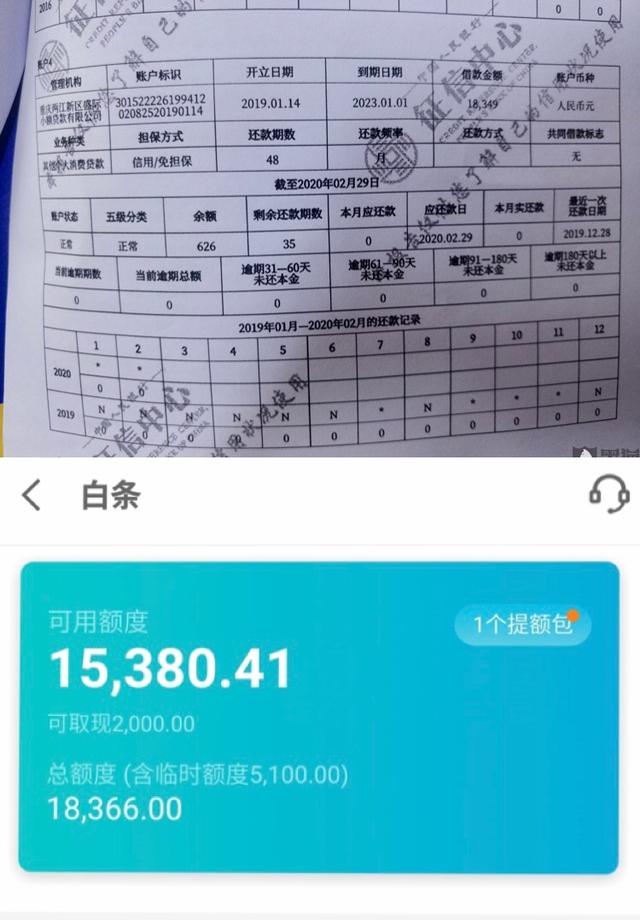

另一位消费者王女士也反映,她在2019年开通了JD.COM白条,购物时只使用过一两次,从未大额使用过。但近日查询征信时发现,京东金融将借条作为消费贷款上报央行,金额为18349元,其他个人消费贷款为其业务类型,还款期限为48。"JD.COM说如实上报,但我实际用了不到3000元,购买商品的实际分期情况是6期。现在按照京东金融的操作,是不是只要开了欠条就上报央行,直接把客户定义为贷款,不管客户用不用?"王女士认为,京东金融客服规定中只注明逾期付款会纳入征信,并未注明借据额度会分阶段上报。"这个操作是诈骗。"

就上述问题,记者咨询了京东金融客服。对方称,JD.COM白条是JD.COM商城推出的个人消费贷款服务,已经开始批量上报征信,按月账单,主体是重庆两江新区盛基小额贷款有限公司,客户开白条,会得到用户的信用授权。同时,客户使用白条会如实上报征信,以征信报告显示为准。

为什么借条上的征信报告和实际使用的金额不一致?客服表示,所报信用额度是用户自2019年1月1日上报信用信息以来的最大信用额度。包括固定定额、临时定额和特殊定额。具体金额以征信报告为准。

应使用哪个金额作为报告的金额?上海久泽律师事务所一位合伙人告诉记者,根据法理,放贷机构必须以实际消费金额和实际贷款财务作为债权基础,只能以实际金额上传征信,涉嫌打擦边球。上述律师认为,目前征信方面的规章制度比较笼统,监管措施不到位,是经常出现各种乱象的根本原因。

消费者征信受影响,难以注销

值得注意的是,由于这笔特大消费贷款,很多白条用户在向银行贷款时遇到了困难,甚至贷款申请被直接拒绝。

上述消费者沈先生称,根据征信报告,4.1万元消费贷款逾期一个月。由于信用不良,沈先生未能在银行申请到贷款。后来沈先生咨询京东金融后得知,他用JD.COM白条下的一笔几百元的商品订单,因自动扣款失败,逾期一天。"经JD.COM提醒,我及时还了贷款,没想到直接向征信局反映逾期一个月,征信局显示是大额贷款逾期,导致我的征信局有逾期不良记录,严重影响了我的贷款。"沈先生认为,自己的欠款已经及时还上了,即使是信用卡,也有1-3天的宽限期。JD.COM借条的征信机制过于严格。

律师指出,根据《征信管理条例》第十五条,信息提供者应当向征信机构提供个人不良信息& # 34;提前告知& # 34;信息主体自己。要求信息提供者在不良信息产生后、信息报送前,提前告知个人不良信息,发现问题并及时纠正,减少不良信息对信息主体的不利影响,同时督促信息主体及时还款。

律师介绍,这一规定用于限制征信机构、信息提供者和信息使用者对个人施加不公平条款的情形,强调这些机构有义务向个人提示和说明信息主体,以确保个人能够充分知晓条款对自己的影响。如果不告知消费者具体规则,他们会不自觉地引导信用信息& # 34;改变& # 34;结束了。

记者在京东金融看到,对于& # 34;征信打欠条有宽限期吗& # 34;这个问题的答案是,白条逾期后会产生违约金。建议你按时还款。同时我们会如实上报你的信用报告,实际上以个人信用报告为准。此外,对于& # 34;收白条会影响房贷和车贷吗& # 34;京东金融对这个问题的回答是,良好的信用记录有助于你在高水平上积累个人信用,未来可以获得更好的金融服务。建议您保持良好的白条消费和还款习惯,这将为您未来的贷款需求加分。

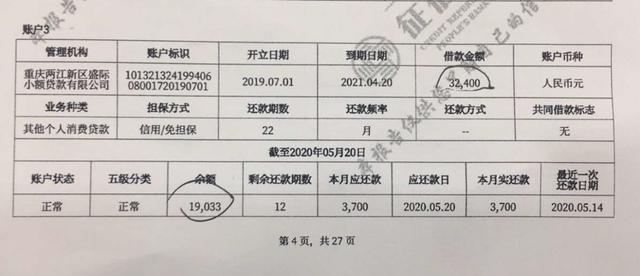

但据一位消费者介绍,他原本打算近期买房,购房合同签了,也是在银行签的。结果银行通知他征信里有一笔32400元的小额贷款,影响了购房贷款的申请。"我查了一下,发现是JD.COM白条旗下的一家小额贷款公司。征信显示最后一次还款是在2020年5月14日,但是我查询自己的银行卡并没有这个贷款记录,最近也没有还款记录。"这位消费者认为,JD.COM借条涉嫌发放虚假贷款。这笔虚假贷款不仅严重影响了其征信,还造成了实际经济损失。

记者从银行人士处了解到& # 34;借条& # 34;产品会在征信报告中显示为个人消费贷款。北京某银行员工告诉记者,信用贷款分两种:分期贷款和消费贷款。其中,分期贷款一般在征信报告中显示& # 34;信用卡& # 34;文字。"按照规定,一般信用卡的最低月还款额,即月还款额的10%视为负债,对房贷审批影响不大。消费贷款在信用记录中归类为贷款,每月还款金额为债务金额。对贷款审批影响很大。"此外,最近加强了监管,以防止消费贷款非法流入房市和股市等风险领域。因此,银行对客户征信报告中最近6个月的大额消费贷款项目特别重视,会要求贷款人在申请贷款时将此类消费贷款全部结清。

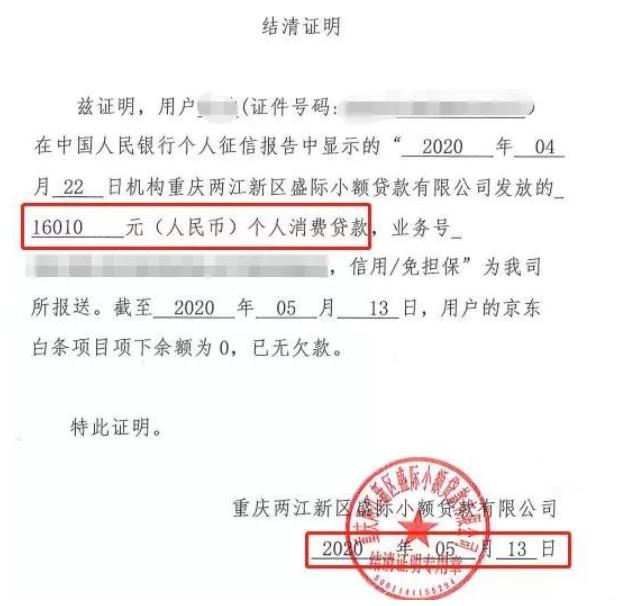

对此,京东金融的客服告诉记者,如果客户有贷款等业务需求,可以在还清欠条后开具结算证明。"用户可以在京东金融APP中操作,预计还款后3分钟内会出具结算凭证并发送到邮箱。"

记者看到,一位消费者收到的结算凭证显示,该笔大额消费贷款余额为0,无负债。

但是,并不是所有的消费者都能接受这个结果。一位消费者对& # 34;京东金融无法注销征信,结算凭证无法详细显示白条的实际用途和还款金额,依然是大额授信额度& # 34;非常失望。也有消费者表示已向中国人民银行当地中心支行提交了个人信用异议申请。

业内人士告诉记者,近日,某售房中心贴出了关于贷款的说明,其中一条明确要求现有消费贷和网贷结清,新增消费贷和网贷(包括JD.COM借条和蚂蚁金服贷款等))应该不成立。因为上述网贷平台已经接入PBC系统,所以会显示在PBC的个人征信报告中。该人士建议,规范使用JD.COM借条等产品,特别注意还款期限,按时还款,避免因粗心忘记还款而出现逾期行为,影响个人信用。