图片@视觉中国

文|美国-香港商业评论

若干年后,沈亚回忆往事时,他犯的最大错误是没有在物流上花很多钱,没有在拼多多崛起之前,把唯品会变成一个拥有上亿用户的电商公司。

2021年一季报发布前,外界觉得唯品会的业绩不会有问题。我认识一个持有唯品会的美元基金。在财报之前,我甚至算过单个SVIP的年购买金额,和唯品会公布的16000元左右,误差不到500元。在财报发布之前,许多美元基金基本上都看好唯品会的Q1财报。

但是,财报发布后,大家才发现,唯品会增长的这么弱。特别是,该公司对第二季度的预测比预期低3%。另一个问题是新用户的留存。唯品会的季度新客户留存率不到30%。美团和JD.COM的数据都在80%以上。如果我们深入回顾唯品会过去几年的历程,就会发现今天的问题是完全合理和自然的。

增长缓慢的背后:唯品会面临的问题

如果回顾唯品会近三年的股价涨幅,认为电商行业的表现非常耀眼。2018年,唯品会只会跌到30亿美元。今年春节期间,唯品会一度涨到260亿美元。每年增长近十倍。

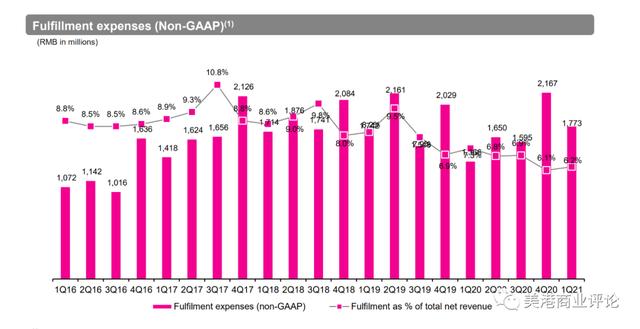

但是我们看唯品会的股价上涨,驱动因素在哪里?估值+利润增长。2018年初,唯品会自建的快递品牌品骏还没有卖给顺丰,导致整体业绩成本特别高,2017年超过9%,最终体现在净利润率只有3%左右。所以,虽然唯品会的营收在上升,但在2018年之前,唯品会的利润并没有大幅增长,主要是受到了自身品骏的拖累。

(唯品会的绩效费率从最高的9.5%降到了现在的6.2%)

直到2019年唯品会将品骏快递打包给顺丰,唯品会的所有商品都由顺丰发货,业绩成本率从9%下降到6%左右,净利润率提升。所以我们看到唯品会的利润从2018年的3亿美元增长到2020年的10亿美元。

如果只看利润,唯品会是一家非常好的公司。在a股,年利润超过60亿人民币的上市公司超过3000家,也是非常少见的。但如果从互联网公司的角度来看唯品会,会发现它完全不合格:

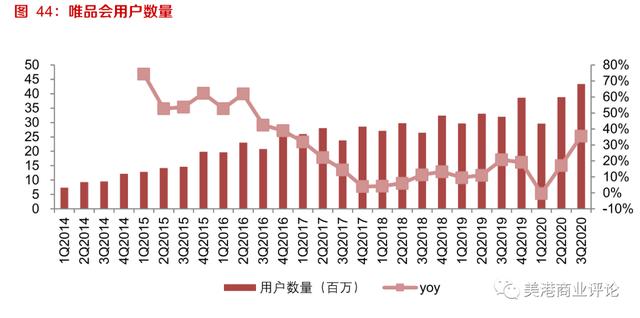

第一,用户增长的Bug。唯品会的季度活跃用户从2015年的2000万到最近一个季度的4580万,仅仅翻了一倍。竞争多了就有点偏了。让我们以JD.COM作为比较。唯品会用户的增长会极其缓慢。我认为唯品会新客户的增长有几个原因:

(JD.COM活跃买家数量)

定位窄。唯品会从成立之初就明确定义自己为“做特卖的公司”。2012年上市后,唯品会还会投放很多品牌广告,都是以“特卖”为主。不过这种定位在广大受众中还是比较“垂直”的。打折是大众的“普遍需求”,但唯品会的广告不会到达大众。或者说:唯品会过去的广告策略并没有得到很好的用户增长回报。

商品策略对新用户没有吸引力。

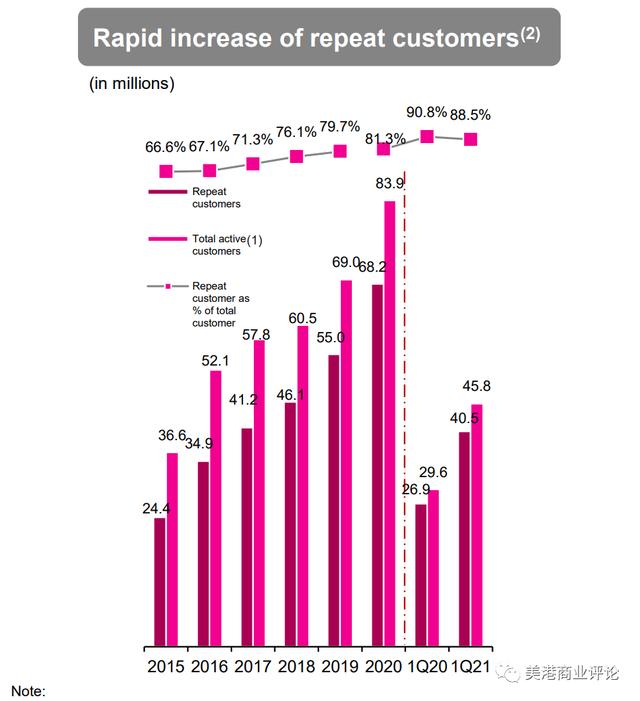

(唯品会用户复购率:官网)

如果以复购率的标准来衡量,唯品会无疑是一家非常成功的零售公司。2021年第一季度4580万活跃用户中,有4050万是重复购买的老用户,占比88.5%。从2015年至今,该指标持续呈现上升趋势。但如果只靠老用户和复购,很容易面临增长的瓶颈。新用户之所以保持线下,我觉得也和商品有很大关系:

先引用一个雪球朋友的评论:“对于买家来说,服装要有更多的选择,款式要时尚,流行要快,购物要方便;对于卖家来说,平台要能保证对买家需求敏感,指导设计,指导库存管理。唯品会满足不了女装用户最主流的需求,卖家只能满足库存管理。结果就是用户有粘性,但是量不大。"

对应唯品会的商品端,供给端只能做到款式有限,创新有限,需求有限。如果对应的是需求端:对款式和潮流要求特别高的用户可能不会得到很好的满足。与年龄相对应的是,越年轻的女生越追求潮流。所以对应唯品会的客户,新增客户以90后、95后为主,这部分留存率之所以不足30%,很大程度上是因为在唯品会,款式无法给他们海量的呈现。所以,最后这些人第一次买了之后,就去淘宝和天猫了。

垂直电商的困境。虽然唯品会去年营收超过1000亿元,但从定位上看,公司还不能称之为平台型电商。还是小而美的垂直电商:唯品会的服装鞋帽占总营收的45%左右。作为垂直电商,用户的诉求一定只能集中在一个很窄的范围内。比如心理上,用户来到唯品会,首先想到的是衣服鞋子,而不是电器、手机、食品。这样一来,一个用户,其他很多购物需求,只能转移到另一个电商。

一句话:思想过于垂直既是优势也是巨大的劣势。用户只会在这个平台上买这类产品,其他长尾产品都被淘宝和拼多多吃掉了。

未上市垂直电商面临的困境和唯品会类似:我认识一家母婴垂直电商。2016年巅峰的时候,GMV超过100亿,去年还不到40亿。缩水了60%。对应公司估值,相比5年前,缩水了50%。

LTV的母婴电子商务遭受的损失更大。一个母亲,孩子长大了,就再也回不来了。相对于母婴电商,服装鞋帽是用户的终身需求。所以老用户的粘性特别高。

竞争与困境:特卖管道

唯品会面对的对手不是另一家唯品会,而是其他电商。比如品多多的密码破解通关通道。

品多多的破码频道刚出来的时候,我有一段时间非常担心,因为品多多的定位自然适合清库存和尾货。但当时我们对比唯品会所谓的“买家优势”,发现品多多在女装品类上对唯品会的影响不大。因为女装在款式选择上极其严格。但是这些比较今天需要重新考虑。为什么?

用户规模完全达到了一个数量级。拼多多拥有8亿年活跃用户,7亿月活用户。虽然我们拿不到密码破解通关渠道的具体数据,但是按照渗透率计算,即使用户数是5%,这个渠道的月活用户也有3500万。唯品会月活用户4500万。在拼多多尾货这个特殊领域,毛估计已经和唯品会完全是一个量级了。

拼多多和唯品会的尾货有什么区别?上面说的是用户数量。在商品供应方面,首先要承认拼多多的供应端不如唯品会。但如果回到尾货本身,对买家的要求就远远被高估了。为什么?

唯品会本身主要是代销。与美国TJX的买断制不同,唯品会的销售模式仍然以代销模式为主。那是什么意思?也就是品牌商有什么库存,唯品会卖什么货。唯品会不会吃品牌本身的库存。品牌的尾货先进入唯品会的仓库,然后唯品会统一拍照、打包、发货。如果没有卖完,唯品会还给品牌。

对于唯品会来说,它更多的作用是一个“下水道”。买手在其中的作用,会参与评判一些风格,但不是主导。原因也很简单:如果买手能判断哪些款式卖得好,为什么唯品会不学习TJX的买断制?毕竟买断更便宜。

既然不买断,还是以销量清库存,核心竞争是谁清的多,清的快。把唯品会比作“下水道”更合适。在拼多多和摇一摇快电商诞生之前,中国的管理是最粗糙的,水流也是最快的。但是今天不一样。品多多今天的尾货特卖,虽然管道没有唯品会粗,但是这个管道增长非常快。此外,还有直播电商等新渠道。

这些新管道不一定颠覆唯品会,但很大程度上分流了唯品会管道里的水。因此,我们可以看到,唯品会近三年的营业收入分别为845亿元、929亿元和1018亿元,年复合增长率仅为10%。电子商务的市场增长率在20%左右。

如今,尾货管道唯品会遇到了来自拼多多和Tik Tok Aauto quickness的巨大挑战,电商市场增速也低于三年前。对于唯品会本身来说,目前最大的优势是老用户的复购,但这部分并不能给其未来的估值。唯品会的股价从30美元跌到了20美元。除了一季报的平庸,市场更担心的是竞争优势受到挑战。

尾货流水是唯品会如今的真实写照。这条管道能否做到差异化,是目前对管理层能力的极大考验。例如,你能为SVIP定制特殊型号和专属型号吗?相比其他渠道,唯品会未来会在商品端。它能独家买断一些商品吗?这些是当前的挑战。

最大的挑战是,在同质化竞争下,唯品会的新用户增长和留存率会远低于一般电商。现在的估值,即使按照年盈利10亿美元计算,也还是有15倍PE。陌陌这种非成长型的互联网公司,PE只有8-9倍。作为唯品会的股东,希望唯品会不要堕落成10倍pe以下的公司。

未来,唯品会仍然是一家盈利的公司,但在二级市场,唯品会可能不是一家有价值的公司。因为增长越来越慢,挑战越来越大,只剩下一点点利润。

【声明:文章发表时,作者未在唯品会担任任何长空职务,所有观点不构成任何意见或建议。】